Download

1 / 44

440 likes | 929 Views

SIKLUS ATAS PENGELUARAN. BAB 17. Mengidentifikasi akun-akun dan Kelompok Transaksi Dalam Siklus Pengeluaran. Vendor. Overview of the Purchasing Process.

E N D

SIKLUS ATAS PENGELUARAN BAB 17

Mengidentifikasi akun-akun dan Kelompok Transaksi Dalam Siklus Pengeluaran

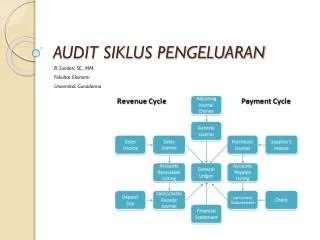

Vendor Overview of the Purchasing Process A purchase transaction usually begins with a purchase requisition generated by the user department. The purchasing department prepares a purchase order that is sent to the vendor. When the goods are received or the services rendered, a liability is recorded. Finally, the entity pays the vendor. Purchase requisition Purchase order Receivingreport and liability recorded

Jaringan Kerjasama Antar Fungsi yang Terkait dalam Transaksi Pembelian

Akun-akun Dalam SiklusPengeluaran 1. Perolehan Barang dan Jasa 2. Pengeluaran Kas 3. Retur, cadangan dan Potongan Pembelian

Accounts in the Acquisitionand Payment Cycle Raw Material Purchases Cash in Bank Accounts Payable Cash Acquisitions disbursements of goods and services Purchase returns and allowances Purchase discounts Purchase Returns and Allowances Property, Plant, and Equipment Purchase Discounts Prepaid Expenses

Accounts in the Acquisitionand Payment Cycle Accounts Payable Acquisitions of goods and services Manufacturing Expense Control Selling Expense Control Administrative Expense Control Subsidiary accounts Repair and maint. Taxes Supplies Freight in Utilities Subsidiary accounts Commissions Travel expense Delivery expense Repairs Advertising Subsidiary Accounts Supplies Officers’ travel Legal fees Auditing fees Taxes

Mengidentifikasi Fungsi-fungsi Bisnis beserta Dokeumen Dan catatan terkait Dalam Siklus Pengeluaran

Kelompok Transaksi, Akun Perolehan Persediaan Properti, Bangunan Prabrik. Peralatan Beban DDM Perbaikan Hutang Usaha Beban manufaktur Beban Adm & Penjualan

Kelompok Transaksi, Akun Pengeluaran Kas Kas Di Bank (Pengluaran Kas) Hutang Usaha Potongan pembelian

Fungsi Bisnis Processing Purchase Orders Receiving Goods and Services Recognizing the Liability Processing and Recording Cash Disbursement

Dokumen dan Catatan Terkait Processing Purchase Orders Purchase requisition Purchase order Receiving Goods and Services Receiving report

Dokumen dan Catatan Terkait Recognizing the Liability Acquisitions transaction file Acquisitions journal or listing Vendor’s invoice Debit memo Voucher A/P master file A/P trial balance Vendor’s statement

Related Documentsand Reports Processing and Recording Cash Disbursements Check Cash disbursements transaction file Cash disbursements journal or listing

Menjelaskan Bagaimana E- Commerce Mempengaruhi Akusisi Barang Dan Jasa

Bagaimana e – commerceMempengaruhi Siklus Pengeluaran Electronic data interchange (EDI) adalah Awal pertukaran informasi elektornik antara perusahaan dan pemasok serta konsumen . Suppliers Customers EDI EDI Customer orders Purchase orders

Bagaimana e – commerceMempengaruhi Siklus Pengeluaran Informasi tentang produk Yang tersedia melalui Internet Beberapa perusahaan menggunakan Ekstranet yang merupakan Jaringan Intranet dari dua atau lebih perusahaan. Perusahaan Lain memakai lelang, bisnis- ke-bisnis melalui Internet untuk negosiasi pembelian.

Memahami internal kontrol Dan desaiin control test dan Substantive test untuk Siklus pengeluaran

Metodologi Desain test control dan substanive tes atas transaksi Memahami Internal control Siklus Pengeluaran Estimasi resiko Pengendalian Siklus Pengeluaran Evaluasi cost-benefit Dari control Test

Methodology for Designing Tests ofBalances – Accounts Receivable Desain control test & substantive test atas Transaksi siklus Pengeluaran untuk Memenuhi tujuan Audit transaksi terkait Audit procedures Sample size Items to select Timing

Pemahaman Internal Control Auditor memperoleh pemahaman atas PI untuk Siklus pengeluaran dengan mempelajari Bagan alur klien, penyiapan kuesioner PI, dan pelaksanaan pemeriksaan lapangan Atas siklus Pengluaran

Penilaian Resiko Pengendalianyang Direncanakan Otorisasi pembelian Pemisahan wewenang dan tanggungjawab Pencatatan tepat waktu & Penelaahan Transaksi Secara Independen Otorisasi Pembayaran

Evaluasi Cost-Benefit dari Test Controls Auditor mengidentifikasikan internal control kunci dan kelemahan serta mengkaji resiko pengendalian Auditor memutuskan apakah test substantif akan dikurangisecukupnya guna memerikan alasan Atas biaya dari pelaksanaan test kontrol .

Desain test conrtol dan test substantif atas transaksi pembelian Perolehan sudah dibukukan adalah untuk barang-barang dan jasa Yang diterima, konsisten dengan kepentingan klien yang terbaik (keberadaan). Transaksi perolehan yang ada teleh dibukukan ( lengkap) Transaksi Perolehan akurat telah dibukukan (accuracy). Transaksi perolehan telah di kalsifikasikan (classification).

Menjelaskan metodologi desain Pengujian kunci saldo utang usaha Dagang dengan menggunakan Model resiko audit

Metodologi Desain Pengujian Terinciatas Saldo Hutang Usaha Phase I Identifikasi resiko Bisnis klien Tentukan salah saji yang dapat ditolerir dan taksirlah resiko bawaan. Identifikasi resiko pengendalian

Contoh Penentuan resiko Bawaan 2. Seberapa cepat Peruhahan harga Bahan baku Faktor-faktor yang terkait dengan industri 1. Apakah Pasokan Bahan baku Mencukupi ? Salah saji yang terdeteksi pada audit sebelumnya Pada umumnya, proses pembelian dan akun-akun terkait tidak sulit untuk diaudit dan tidak menyebabkan persoalan akuntansi yang dapat diperdebatkan, akan tetapi riset audit menunjukan bahwa proses pembelian dan akun-akaun terkait memiliki kemungkinan terdapat salah saji material, … Pengalaman auditor sebelumnya atas proses pembelian entitas harus direview, sebagai penentuan resiko bawaan

Methodology for Designing Testsof Details of Balances for A/P Phases I and II Desain dan Kaji resiko pengendalian serta lakukan test control dan substantif test atas transaksi.

Methodology for Designing Testsof Details of Balances for A/P Phase III Desain dan lakukan prosedur Analitik Rancang Pengujian terinci atas transaksi Atas saldo untuk memenuhi tujuan audit terkait saldo

Desain dan lakukan Prosedur Analitik Hutang Usaha Lihat hal 245 Buat dalam bentuk Moneter

Desain dan laksanakan pengujian Terinci atas saldo hutang usaha, Meliputi kewajiaban sudah lewat waktu

Perlu Diketahui Oleh Auditor Examine underlying documentation for subsequent cash disbursements. Examine underlying documentation for bills not paid several weeks after the year end. Trace receiving reports issued before year-end to related vendors’ invoices.

Out-of-Period Liability Tests Trace vendors’ statements that show a balance due to the accounts payable trial balance. Send confirmations to vendors with which the client does business.

Cutoff Tests • Relationship of cutoff to physical observation of inventory • Inventory in transit

Learning Objective 8 Distinguish the reliability of vendors’ invoices, vendors’ statements, and confirmations of accounts payable as audit evidence.

Reliability of Evidence Distinction between vendors’ invoices and vendors’ statements Difference between vendors’ statements and confirmations

Sample Size Sample sizes for accounts payable tests vary considerably, depending on many factors. Statistical sampling is less commonly used for the audit of accounts payable than for accounts receivable.

Types of Audit Tests for theAcquisition and Payment Cycle Cash in Bank Accounts Payable Acquisition Expenses Payments Expenses Audited by TOC,STOT, and AP Audited by TOC, STOT, and AP Ending balance Ending balance Audited by AP and TDP Audited by AP TOC+STOT+AP+TDP = Sufficient competent evidence per GAAS

Types of Audit Tests for theAcquisition and Payment Cycle Accounts Payable Acquisition Assets Acquisition of assets Audited by TOC, STOT, and AP Ending balance Audited by AP and TDP TOC+STOT+AP+TDP = Sufficient competent evidence per GAAS

Yang Perlu Di Pahami Auditor Perbedaan karateristik Aktiva lancar Vs Hutang Lancar

Jika ditemukan Hutang yang tidak dicatat ? • Mempengaruhi Laba Rugi secara Material • Mempengaruhi Modal Kerja Secara Material • Lakukan Ajustment

Hutang YBDC pada tanggal neraca dapat ditimbulkan sebagai akibat dari berbagai hal sebagai berikut: • Adanya dokumen-dokumen yang belum diproses untuk pembayaran pada tanggal necara cdan baru dibuatkan bukti kas keluar setelah tanggal neraca • Adanya barang-barang yang diterima sebelum tanggal neraca, namun faktur dari pemasok baru diterima setelah tanggal neraca • Klien menggunakan basis tunai dalam melaksankan sistem kas keluar • Adanya jasa yang dinikmati sebelum tanggal neraca, namun penjual jasa baru menagih jasa tersebut setelah tanggal neraca.