Download

1 / 22

240 likes | 874 Views

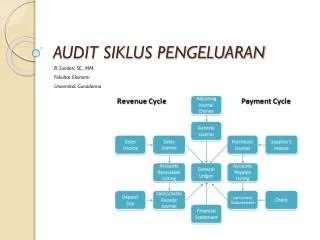

Siklus Pengeluaran. Pertemuan 7 & 8. Definisi Siklus Pengeluaran. Siklus pengeluaran: Rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa. Aktivitas Utama Siklus Pengeluaran.

E N D

Siklus Pengeluaran Pertemuan 7 & 8

Definisi Siklus Pengeluaran • Siklus pengeluaran: Rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan dengan pembelian serta pembayaran barang dan jasa

Aktivitas Utama Siklus Pengeluaran • Tiga aktivitas utama siklus pengeluaran: • Memesan barang, perlengkapan dan layanan • Menerima dan menyimpan barang, perlengkapan dan layanan • Membayar barang, perlengkapan dan layanan

1. Pemesanan Barang • Mengidentifikasi apa, berapa banyak, dan kapan pemesanan akan dilakukan. • Pengendalian persediaan • Economic Order Quantity (EOQ) • Materials Requirement Planning (MRP) menjadwalkan produksi untuk memenuhi perkiraan kebutuhan penjualan. • Just In Time (JIT) menjadwalkan produksi untuk memenuhi permintaan pelanggan.

Aktivitas dalam Pemesanan Barang • Permintaan Pembelian dokumen yang mengidentifikasi peminta; lokasi pengiriman dan tanggal dibutuhkan; nomor, deskripsi, jumlah barang, serta harga setiap barang yang diminta; dan pemasok yang dianjurkan.

Lanjutan… Permintaan pembelian

Lanjutan … • Membuat pesanan pembelian • Faktor yang harus dipertimbangkan dalam membuat keputusan ini adalah: (1) harga, (2) kualitas bahan baku, (3) dapat diandalkan dalam melakukan pengiriman. • Dokumen sumber yang digunakan: pesanan pembelian secara formal meminta pemasok untuk menjual dan mengirimkan produk yang disebutkan dengan harga yang telah ditentukan. • Pesanan pembelian tetap: membeli barang tertentu dengan harga yang telah ditetapkan dari pemasok tertentu untuk suatu periode waktu yang telah ditetapkan.

Lanjutan … • Meningkatkan efisiensi dan efektivitas • Menggunakan EDI atau internet adalah salah satu cara untuk memperbaiki proses pembelian

2. Menerima dan Menyimpan Barang • Bagian penerimaan menerima barang • Bagian penyimpanan menyimpan barang • Laporan penerimaan: dokumen utama yang digunakan dalam subsistem penerimaan dalam siklus pengeluaran; laporan ini mendokumentasikan rincian mengenai setiap kiriman, termasuk tanggal penerimaan, pengirim, pemasok, dan nomor pesanan pembelian.

Lanjutan… Menghitung jumlah barang yang dikirim Memeriksa setiap pengiriman untuk melihat tanda-tanda kerusakan sebelum dikirim ke gudang.

Lanjutan… • Tiga Pengecualian: • Menerima jumlah barang yang berbeda dengan jumlah yang dipesan. • Menerima barang rusak • Menerima barang dengan kualitas rendah yang gagal melewati inspeksi. Memperbaiki faktur penjualan atas penyimpangan jumlah barang. Dikembalikan dengan menerbitkan nota debit.

3. MembayarBarangdanLayanan • Menyetujui faktur penjualan dari vendor untuk dibayar. Terdapat dua cara untuk memproses faktur penjualan dari vendor: • Sistem tanpa voucher: setiap faktur penjualan yang disetujui dimasukkan ke dalam catatan terpisah pemasok di file utang usaha dan kemudian disimpan dalam file faktur belum dibayar. • Sistem voucher: dalam sistem ini, sebuah dokumen yang disebut voucher pengeluaran juga dipersiapkan. Tiga kelebihan: (1) voucher ini mengurangi jumlah cek yang harus ditulis, (2) terdapat nomor tercetak untuk mempermudah penelusuran semua utang, (3) dapat memfasilitasi pemisahan waktu persetujuan faktur penjualan dari waktu pembayaran faktur. • Memperbaiki proses utang usaha • Mencocokkan faktur dari vendor dengan pesanan pembelian serta laporan penerimaan barang. • Membayar faktur penjualan yang telah disetujui • Dilakukan oleh kasir (fungsi pengeluaran kas)

Soal • Perusahaan IPO Inc. merupakan perusahaan yang bergerak di bidang jual beli barang elektronik. Dalam satu tahun, jumlah kebutuhan barang elektronik adalah 450.000 unit. Biaya pemesanan barang $50 / pesanan. Biaya penyimpanan 10% dari biaya pemesanan. Hitunglah EOQ dan jumlah pesanan yang harus dilakukan dalam 1 tahun.