Download

1 / 27

300 likes | 616 Views

GESTÃO DE CUSTOS. RHESUS APOIO MARCOS SAMPAIO PIRES MARCOS@RHESUS.COM. “Soma dos valores de bens e serviços consumidos e aplicados para obter um novo bem ou serviço”. Definição de Custo: .

E N D

GESTÃO DE CUSTOS RHESUS APOIO MARCOS SAMPAIO PIRES MARCOS@RHESUS.COM

“Soma dos valores de bens e serviços consumidos e aplicados para obter um novo bem ou serviço” Definição de Custo:

São os custos apropriados diretamente a um objeto de custo,bastando haver medida objetiva de consumo. Ex: Agulhas,tubos vácuo,kits e etc. Custos diretos:

Não podem ser apropriados diretamente a um objeto de custo, senão por meio de rateios estimados e arbitrários. Ex: Mão de obra,algodão,Energia Elétrica,Telefone e etc. Custos indiretos:

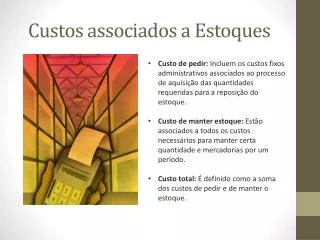

Segundo Eliseu Martins “Trata-se da mais importante classificação de custos e muito utilizada, que leva em consideração as mudanças dos custos em relação ao volume de atividade numa determinada unidade de tempo.” Custos Fixos e variáveis:

Não se alteram com o volume de produção realizado. Aluguel Salário Tributos ( ? ) Custos Fixos:

Dependem do volume de produção realizado. Kits Material de coleta ( agulhas e tubos) Tributos Energia elétrica e etc. Custos variáveis:

Conceituação: Metodologia que visa a identificação das funções de determinado produto( projeto,sistema ou serviço) , avaliando e estabelecendo valores para as mesmas e, finalmente, propondo alternativas a um custo total menor, sem alterá-las. Análise de valor x Engenharia de valor.

1959: Criada a SAVE. 1962: Departamanto de Defesa ( USA ) 1964: Introduzido no Japão. 1977: Resolução nº172 Senado Americano orienta aplicação AV. No Brasil: 1964: 1º seminario na Singer 1971: Mercedes-Bens, Bendix e Philips 1978: Siemens, Klabin,Petrobrás,Consul,Telebrás e etc. Análise de valor x Engenharia de valor.

A Análise de Valor centra o seu enfoque nas funções do produto , o que representa sua diferenciação de qualquer outra técnica de redução de custo. Análise de valor x Engenharia de valor.

Final dos anos 90 - massificação da Internet introdução de novos modelos de e-procurement veio para melhorar os sistemas de EDI já existentes - custos de implementação e exploração mais reduzidos. e-procurement foi estendido a fornecedores e compradores de menores dimensões. EDI exigia investimentos muito elevados. e-procurement - origem -

Os ganhos começam pela compra de materiais para a cadeia de suprimentos - até mesmo de produtos não estratégicos. Pode ser feito com eficiência pela internet por meio de uma solução de e-Procurement. O lucro começa pela compra...

“Diante de mudanças rápidas, é preciso manter o foco na prioridade" Antonio Maciel Neto, CEO Suzano Papel e Celulose

www.comlink.com.br e-procurement www.portaledi.com.br EDI ( intercâmbio eletrônico de dados) Para consulta futura…

Quem determina o preço de venda do meu produto/serviço ( Exames ) ??? Custo x Preço de venda

Preços formados de forma subjetiva e sem o uso de nenhuma ferramenta de mercado. O Comprador é quem determina quanto quer pagar. Uso de Tabelas de convênios(AMB,CBHPM e outras) sem as devidas atualizações técnicas. Quando foram feitas não tinhas os avanços tecnológicos de hoje. Nos últimos 20 anos assistimos o crescimento das empresas de medicina de grupo com o devido declinio de pacientes particulares . Grande número de Profissionais no mercado(CRF, CRM e CRBM) . Concorrência predatória. História do nosso Mercado.

Falta de União entre os profissionais. Desqualificação dos profissionais para exercer a administração do seu negócio. Devido a baixa remuneração o investimento em treinamento e qualificação tende a zero. ( Congressos e palestras ). Nos Doze últimos anos houve uma redução das receitas dos laboratórios com um crescente e abusivo aumento dos custos . ( Impostos ,Tarifas Públicas e etc. )

Se não podemos colocar os preços nos nossos produtos , como deveremos agir para sobrevivermos no mercado???

Número de exames realizados. Faturamento x Prazo x Glosas. Valor médio em R$ por exame realizado. % de cada convênio no faturamento total. nº de exames x nº de Colaboradores x Horas de trabalho. Indicadores de custos Laboratoriais:

Controle de estoque. L.I.S. Gerenciamento do número de exames realmente feitos x número de exames comprados.

Se você vende mal seu produto , obrigatoriamente terá que COMPRAR bem. Cada nota fiscal emitida custará em média: IRPJ 4,8% (15% do Lucro(32%)). PIS 0,65% CSSL 2,88%(9% do Lucro(32%)). ISS 2% (variação municipal) CPMF 0,38% CONFINS 3% Preste atenção:

Custo total de impostos = 13,71% Podendo variar até 16,71% para quem paga 5% de ISS.

Contato: marcos@rhesus.com (18) 3361-7733 (18) 8116-9739