Download

1 / 8

90 likes | 344 Views

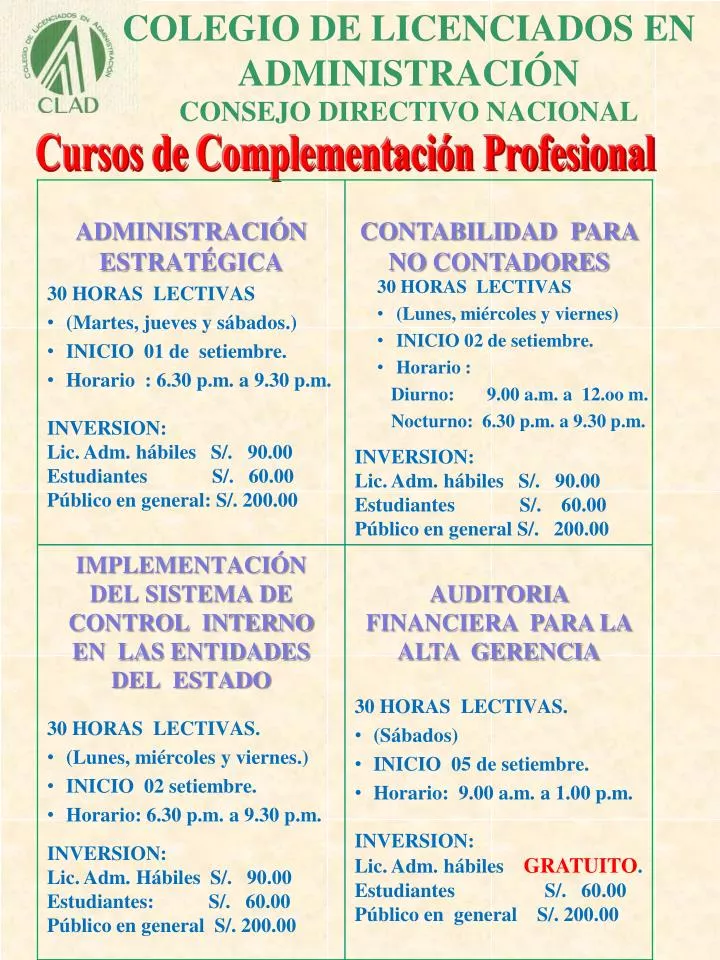

COLEGIO DE LICENCIADOS EN ADMINISTRACIÓN CONSEJO DIRECTIVO NACIONAL. Cursos de Complementación Profesional. 3 0 HORAS LECTIVAS (Lunes, miércoles y viernes) INICIO 02 de setiembre. Horario : Diurno: 9.00 a.m. a 12.oo m. Nocturno: 6.30 p.m. a 9.30 p.m.

E N D

COLEGIO DE LICENCIADOS EN ADMINISTRACIÓNCONSEJO DIRECTIVO NACIONAL Cursos de Complementación Profesional • 30 HORAS LECTIVAS • (Lunes, miércoles y viernes) • INICIO 02 de setiembre. • Horario : • Diurno: 9.00 a.m. a 12.oo m. • Nocturno: 6.30 p.m. a 9.30 p.m.

COLEGIO DE LICENCIADOS EN ADMINISTRACIÓNCONSEJO DIRECTIVO NACIONAL Cursos de Complementación Profesional Cursos válidos para la Acreditación y Certificación Profesional (Ley 28740 y D.S. 018-2007 ED) Informes e inscripción: Jr. Palca 172 Ofic. 201 Lima Teléfono 433-2134 PRÓXIMA CONSTRUCCION DE NUESTRO LOCAL INSTITUCIONAL

Jirón Palca Nº 172 Ofic. 201 Lima Teléfono Nº 433 -2134 www.cladperu.com.pe

ESQUEMA PONZI • Un esquema de Ponzi es un tipo de estafa muy famosa y antigua. El nombre es "en honor" a Carlo Ponzi, un inmigrante italiano que vivió en los EE.UU. a mediados de los años 1920s. • El esquema de Ponzi consiste en prometer a un grupo de inversionistas (G0) una gran ganancia por su dinero, muy por sobre las otras oportunidades de inversión disponibles, y cumplir con esta promesa. Las grandes ganancias obtenidas por los inversionistas iniciales atraen a un grupo nuevo de inversionistas G1, algunos de los cuales pueden haber estado en G0 y querer repetirse el plato. Este segundo grupo normalmente invierte sumas más grandes que los del primer grupo. • Para pagar las ganancias prometidas a G0, se usa un fondo inicial de dinero, o mejor aún, el dinero de los nuevos inversores en G1. Luego se atrae a otro grupo G2 y se usa su inversión para pagar los dividendos al grupo anterior G1, y así sucesivamente.

Obviamente esto no puede sostenerse para siempre, pero si el Ponzi actúa rápidamente en relación con los retornos que ofrece, puede sacar una buena suma de dinero en la última ronda del esquema, en la cual se lleva todo el dinero incluyendo las inversiones de los más recientes participantes y los dividendos por pagar. El costo de tener que pasar una buena cantidad de años escondido o arriesgar la cárcel se deduce de las ganancias del esquema. • La estafa más grande en la historia que se ha ejecutado con un esquema de Ponzi fue la que protagonizó BerrnardMadoff el año 2008, por un valor de más 36 mil millones de dólares. Entre los estafados hay personas y empresas que, dada su posición y los asesores que tienen, uno creería inmunes a este tipo de esquemas, como HSBC, Fortis y el Banco Santander. Aparentemente el Ponzi, en este caso Madoff, contaba con una gran reputación de varios años, ofrecía un retorno que era lo suficientemente grande como para ser muy atractivo, pero no tan grande como para ser obviamente falso. Por lo mismo, le fue posible mantener el esquema funcionando por varios años, y reclutar gran cantidad de clientes que invirtieron fuertes sumas de dinero. Además, el hecho de tener también un negocio legítimo le permitió salir indemne de un par de auditorías que se llevaron a cabo en su empresa de inversiones mientras se realizaba la estafa.

Una componente interesante de la estafa protagonizada por Madoff es que contaba entre sus clientes a varias instituciones judías de caridad, algunas de ellas con varios cientos de millones de dólares en activos. Éstas instituciones mantenían la inversión porque una ley federal en EEUU que obliga a las instituciones de caridad a gastar cada año al menos un 5% de los fondos que tengan disponibles. A las instituciones que tenían mucho dinero y pocos gastos, invertir el dinero les permite cumplir con la ley gastando poco sus fondos cada año a través de la rentabilidad que obtienen de la inversión. El hecho de que estas instituciones nunca estaban interesadas en realizar grandes retiros de dinero, le ayudó a Madoff continuar con su esquema de Ponzi por largo tiempo.

Captaba a sus nuevos clientes debido principalmente a dos motivos. Por un lado, la mencionada alta rentabilidad -de hasta el 12% anual-. En segundo lugar, por su prestigio y el aura de exclusividad que otorgó a su sociedad. Madoff fue presidente del consejo de administración del índice Nasdaq de EEUU, uno de los más importantes del mundo, lo que le daba credibilidad. Además, reclutaba a sus clientes en clubes exclusivos, como el Palm Beach de Florida, y su reputación creció entre estas personas ricas hasta llegar incluso a grandes de la banca internacional. • Madoff utilizaba principalmente, los 'hedgefunds', es decir, fondos de inversión libre que se caracterizan por una laxa regulación, capacidad para aplicar estrategias arriesgadas y la búsqueda de altas rentabilidades en cualquier situación de mercado. Teóricamente los 'hedgefund' están limitados a grandes inversores, ya que requieren un patrimonio mínimo muy elevado. • La crisis financiera desmoronó la pirámide provocando que entraran cada vez menos clientes y Madoff tenía que hacer frente a los pagos de los inversores que querían recuperar su capital, un dinero que ya se había evaporado en el pago a otros que se fueron antes.

El fraude deja en entredicho el sistema regulatorio de EEUU. El patrimonio de Madoff bajo su gestión era oficialmente de 17.000 millones de dólares, aunque en realidad estaba moviendo cantidades que pueden superar los 50.000 millones. Esto quiere decir que una parte del dinero nuevo que entraba en el fondo se invertía directamente en la cartera, pero otra parte se desviaba a pagar rentabilidades a los accionistas. La SEC ha alegado que Madoff fue muy inteligente al rechazar facilitar a sus clientes acceso a sus cuentas por Internet. Según 'Washington Post', enviaba los informes por correo ordinario, mientras que la mayoría de los 'hedgefund' lo hacen por e-mail para facilitar su análisis. • Las inversiones de los pequeños ahorradores no corren peligro, porque los 'hedgefund' no son accesibles a ellos, ya que muchos requieren una inversión mínima muy elevada. Además, en el caso de Madoff la inversión en esos fondos era prácticamente por invitación. El juez federal Denny Chin dictó el 29jun2009 una sentencia ejemplarizante de 150 años de prisión, la máxima que podía imponer, para el financiero Bernard Madoff, por haber cometido delitos "extraordinariamente maléficos“