Download

1 / 32

320 likes | 580 Views

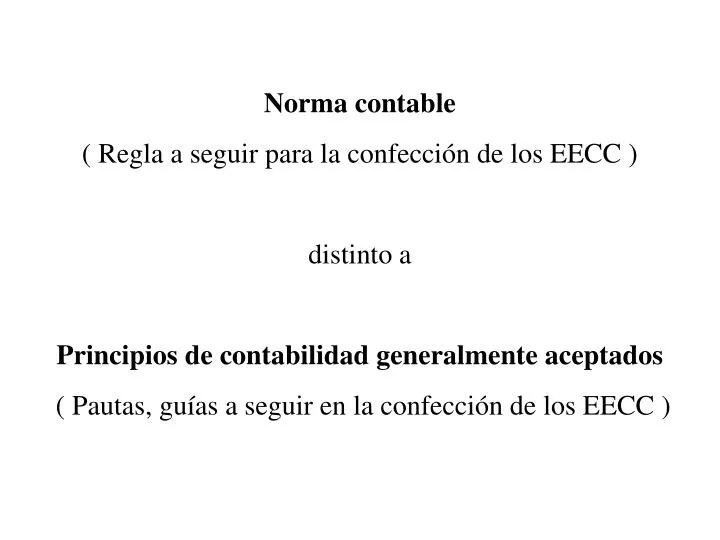

Norma contable ( Regla a seguir para la confección de los EECC ) distinto a Principios de contabilidad generalmente aceptados ( Pautas, guías a seguir en la confección de los EECC ). NCP RT 4: REEMPLAZADA POR LA RT 21 RT 5: REEMPLAZADA POR LA RT 21

E N D

Norma contable ( Regla a seguir para la confección de los EECC ) distinto a Principios de contabilidad generalmente aceptados ( Pautas, guías a seguir en la confección de los EECC )

NCP • RT 4: REEMPLAZADA POR LA RT 21 • RT 5: REEMPLAZADA POR LA RT 21 • RT 6: REEXPRESIÓN EN MONEDA CONSTANTE • RT 8: NORMAS GENERALES DE EXPOSICIÓN • RT 9: NORMAS PARTICULARES DE EXPOSICIÓN • RT 10: QUEDA SIN EFECTO DESDE LA VIGENCIA DE LA RT 17 • RT 11: NORMAS PARTICULARES DE EXPOSICIÓN PARA ENTES SIN FINES DE LUCRO • RT 12: IDEM RT 10 • RT 13: IDEM RT 10

RT 14: INFORMACIÓN CONTABLE DE PARTICIPACIONES EN NEGOCIOS CONJUNTOS • RT 16: MARCO CONCEPTUAL • RT 17: CRITERIOS DE MEDICIÓN, DE APLICACIÓN GENERAL • RT 18: CRITERIOS DE MEDICIÓN, CUESTIONES PARTICULARES • RT 19: SIN AUTONOMÍA PROPIA, MODIFICA LAS RT: 4, 5, 6, 8, 9, 11, 14 • RT 20: INSTRUMENTOS DERIVADOS DE OPERACIONES DE COBERTURA • RT 21: VPP Y CONSOLIDACIÓN DE ESTADOS CONTABLES

CLASIFICACION NACEN DE UNA LEY, DECRETO O DISPOSICIÓN EMITIDA POR ALGÚN ORGANISMO DE CONTRALOR. (LOS ORGANISMOS DE CONTRALOR ESTÁN FACULTADOS PARA EMITIR NORMAS CONTABLES POR LEY.) NL Según el alcance NP N part.de c/ente SON EMITIDAS POR LOSCONSEJOS PROFESIONALES EN CIENCIAS ECONÓMICAS.

Los dos grandes interrogantes a las que la contabilidad ha tenido de responder han sido: qué exponer Exposición cómo exponer dos problemas qué valuar Valuación cómo valuar

Normas de contabilidad Clasificación en función de los temas que tratan Reconocimiento En f(x) a los temas regulados Valuación Exposición

Normas de contabilidad ( clasificación según el alcance ) NCL surgen de Leyes ó IGJ emitidas por organismos CNV en f(x) al de contralor BCRA alcance ( obligatorias para entes emisores )Superintendencia de: seguros AFJP ART INAC y M NCP emitidas por utilizadas por CP como c/CPCE PUNTO DE REFERENCIA para los informes

Emisión de NCP CECYT dependiente de FACPCE prepara informes que FACPCE difunde por 6 meses para la consideración de los profesionales luego se convierten en RT que las CD de c/ CPCE puede: aprobar sin modificaciones c/CPCE aprobar con modificaciones puede no aprobar

Normas Contables prestaremos especial atención a las emitidas por: a) FACPCE aprobadas por el CPCECABA b) IASC ( International Accounting Standard Committee ) c) FASB ( Financial Accounting Standard Board )

Marco conceptual ( MC ) Framework for the presentation and preparation of financial statements Conjunto de Conceptos fundamentales y cuestiones básicas Relacionadas con la preparación y presentación de los EECC

El Marco conceptual del IASC fue emitido en 1989 ( aprobado por la UE con el Reglamento 1725-03 ) No es en si mismo una NIC Ante un conflicto entre una NIC y el marco conceptual prevalece la NIC

OBJETIVO Y ALCANCE DEL MC DEL IASC Ayudar a: a) la junta del IASC, a definir el contenido de las futuras NIC b) la junta del IASC a armonizar las NIC ya emitidas y evitar tratamientos alternativos c) los organismos nacionales al desarrollo de NC d) a los elaboradores de EECC en cuestiones no tratadas específicamente en las NIC´s e) a los auditores de estados contables, para resolver las situaciones que no estuvieren expresamente contempladas por las NIC´s f) a los usuarios para interpretar mas adecuadamente las normas contables profesionales.

FASB - Marco Conceptual ( MC ) - Incluye conceptos tales como: - El MC es un sistema coherente de objetivos y fundamentos interrelacionados que se espera conduzca a normas consistentes. - Los objetivos dan la dirección y los conceptos fundamentales las herramientas para la resolución de problemas. - El conocimiento de objetivos que la junta del FASB usará en el desarrollo de normas permitirá a quienes son afectados por ó están interesados en la información contable.

RT 16. - MARCO CONCEPTUAL Vigencia: ejercicios iniciados a partir 1/7/02

1. INTRODUCCIÓN Conjunto de conceptos fundamentales que deberán servir: a) a este Consejo, para definir el contenido de las futuras RTC b) a los auditores de estados contables, para resolver las situaciones que no estuvieren expresamente contempladas por las NCP c) a los usuarios para interpretar mas adecuadamente las normas contables profesionales.

Incluye definiciones sobre: a) Objetivo de los EECC b) Requisitos de la información contenida en los EECC. c) Elementos de los EECC. d) Reconocimiento y medición de los elementos de los EECC. e) Modelo contable. f) Desviaciones aceptables y significación.

A. OBJETIVO DE LOS EECC ( punto 2 RT 16 ) El objetivo de los EECC es proveer información útil para la toma de decisiones de los diversos usuarios: a) inversores b) empleados c) acreedores actuales y potenciales d) clientes actuales y potenciales e) Estado

Requisitos de la Información contable Punto 3 RT 16 Características ó atributos que debe reunir la información contenida en los EECC

pertinencia esenciabilidad (esencia porsobre -aproximación la forma) confiabilidad a la realidad neutralidad (objetividad (credibilidad) ausencia de sesgos) Atributos integridad ( debe ser completa) -verificabilidad (comprobable por cualquier persona con pericia) Sistematicidad (del mismo ente a la misma fecha) Comparabilidad (del mismo ente a otras fechas) (otros entes) Claridad (evitar ambiguedades)

Punto 4 RT 16- Elementos de los EECC- deben referirse -como mínimo- a los siguientes aspectos del ente emisor: a) su situación patrimonial a la fecha de dichos estados ( Activo, Pasivo, PN ); b) la evolución de su patrimonio durante el período, incluyendo un resumen de las causas del resultado asignable a ese lapso; c) la evolución de la situación financiera; d) ciertas situaciones de incertidumbres

Punto 5 RT 16 Reconocimiento Se reconocerá un elemento en los EECC, si: a) Cumple con la definición de elemento b) Cumpla con los atríbutos de la información El hecho de que un elemento significativo no se reconozca por la imposibilidad de asignarle una medición contable confiable deberá ser informado en los EECC

Punto 6 de la RT16 - Modelo contable para definir un modelo contable se requiere definir: a) La unidad de medida b) Los criterios de medición ( valuación ) c) El capital a mantener

UNIDAD DE MEDIDA: Los EECC deben expresarse en moneda homogénea. No existe estabilidad monetaria cuando: - la población en general prefiere conservar sus patrimonios en activos no monetarios o en ME; - la población juzga las cantidades monetarias en términos de una moneda extranjera relativamente estable; - las ventas y adquisiciones a crédito ocurren a precios que compensan la pérdida esperada del poder de compra durante el período de crédito; - las tasas de interés, los salarios y los precios estén ligados a un índice de precios.

CRITERIOS DE MEDICIÓN: - De los activos: costo histórico; costo de reposición; valor neto de realización; el importe desconectado del flujo neto de fondos a percibir. - De los pasivos: importe original costo de cancelación

CAPITAL A MANTENER: para la medición del resultado se considera capital a mantener al financiero (el invertido en moneda).

Punto 7 de la RT 16 - DESVIACIONES ACEPTABLES Y SIGNIFICACIÓN: Son admisibles las desviaciones a NCP siempre que sea no significativas

NC Estadounidenses Los principales organismos intervinientes en la sanción de NC son: AICPA (American Insititute of Certified Public Accountants: entre 1939 y 1973 los US-GAAP fueron sancionados por el AICPA) FASB (Financial Accounting Standards Board, desde 1973 dicta las NCP) FAF (FinancialAccounting Foundation que supervisa y provee fondos a la FASB) GASB (Governmental Accounting Standards Board desde 1984 dicta las NC para entidades gubernamentales)

Breve reseña de la evolución de Normas ContablesProfesionales • en Argentina hasta 1969 • Las leyes no establecían qué organismos tenían facultades para dictar normas. • La FACPCE, el ITCP y el CECYT no existían. • Se le daba carácter de PCGA a los surgidos en asambleas Nacionales organizadas por el CGCE, con el auspicio de la FAGCE.

De 1969 a 1973 • Empieza a funcionar el ITCP. • Emite informes, recomendaciones y dictámenes. • En la VII Asamblea Nacional de Graduados en Ciencias Económicas se le da el carácter de PCGA a los dictámenes emitidos por ITCP.

Desde 1973 a 1984 • La Ley 20.488 (que rige el ejercicio de las profesiones en Ciencias Económicas, en su artículo 13 establece que es facultad de los Consejos Profesionales la sanción de normas profesionales) • Se crea la FACPCE. No todas las jurisdicciones se adhieren. • Se produce un caos por la diversidad de NCP (federalización de NCP)

Desde 1984 En el año 1983 la Ley 22903 modifica la ley 19550, en su artículo 62 introduce el concepto de moneda constante (los EECC debe emitirse en moneda constante) y en el art.23 inc.1º exige a las sociedades controlantes Estados Consolidados como información complementaria, de acuerdo a PCGA (esto llevó a la creación del CEUNT)

Situación hoy día CECYT dependiente de FACPCE prepara informes que la FACPCE difunde por 6 meses para la consideración de los profesionales luego se convierten en RT que las CD de c/ CPCE puede: -aprobar sin modificaciones -aprobar con modificaciones -no aprobar