Download

1 / 24

240 likes | 328 Views

Le commerce face au web. Flavien Neuvy. Responsable de L’Observatoire Cetelem. Méthodologie.

E N D

Flavien Neuvy • Responsable de L’Observatoire Cetelem

Méthodologie • Enquête réalisée en partenariat avec TNS Sofres, plus de 6 500 personnes interrogées par Internet en novembre 2012 dans 12 pays d’Europe (Allemagne, Belgique, Espagne, France, Hongrie, Italie, Pologne, Portugal, République tchèque, Roumanie, Royaume-Uni et Slovaquie) avec des échantillons représentatifs des populations nationales d’au moins 500 personnes par pays, 1 000 personnes en France. • Les analyses et les prévisions ont été réalisées en janvier 2013 en partenariat avec le cabinet d’études et de conseil BIPE.

Sommaire Moral des ménages, intentions d’achat et d’épargne Une conjoncture économique qui reste faible tendances Une vie quotidienne de plus en plus connectée Quelle valeur ajoutée pour le point de vente ? Conclusion

1 Moral des ménages

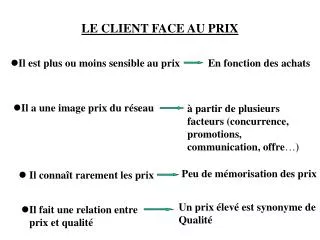

Une situation personnelle jugée meilleure Différence entre les perceptions 2013(situation générale du pays et situation personnelle) Comment décririez-vous la situation générale actuelle de votre pays / votre situation personnelle sur une échelle de 1 à 10 ? Moy. 12 pays* DE BE ES FR IT PT UK HU PL CZ SK RO Situation personnelle Situation générale * à périmètre constant Source : L’Observatoire Cetelem 2013

Des intentions de consommer orientées à la baisse « Dans les 12 mois à venir, pensez-vous augmenter vos dépenses ? » (en %) Moy. 12 pays* DE BE ES FR IT PT UK HU PL CZ SK RO 2013 2012 * à périmètre constant Source : L’Observatoire Cetelem

Une volonté d’épargner toujours plus Dans les 12 mois à venir, pensez-vous accroître votre épargne ? (en % des réponses positives) Moy. 12 pays* DE BE ES FR IT PT UK HU PL CZ SK RO En 2013 En 2012 * à périmètre constant Source : L’Observatoire Cetelem 2013

Une croissance qui reste faible PIB (en glissement annuel %) 0,1 DE BE ES FR IT PT UK HU PL CZ SK RO 2013p 2012e e : estimé p : prévisions Source : BIPE, Eurostat

Un chômage de masse En % de la population active DE BE ES FR IT PT UK HU PL CZ SK RO 2013p 2012e e : estimé p : prévisions Source : BIPE, Eurostat

Évolution du pouvoir d’achat par ménage en France Evolution en glissement annuel en % 2012 2013 2014 2015 2016 2017 Source : prévisions BIPE

Les éléments qui favorisent la consommation alternative Une vie quotidienne de plus en plus connectée 3

Le e-commerce ne connaît pas la crise Chiffre d’affaires du e-commerce en France (en M€) 101 31 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Source : BIPE

Des nouveaux circuits de distribution « Dans les années qui viennent, pensez-vous acheter par le canal du drive ? » (en %) Moy. 12 pays DE BE ES FR IT PT UK Moy. Europe de l’Ouest HU PL CZ SK RO Moy. Europe de l’Est Europe de l’Ouest Europe de l’Est Le feront de plus en plus ou autant Le font déjà Source : L’Observatoire Cetelem 2013

Après le e-commerce, le m-commerce « Dans les années qui viennent, pensez-vous faire vos courses sur un Smartphone ou une tablette ? » (en %) Moy. 12 pays DE BE ES FR IT PT UK HU PL CZ SK RO Le feront de plus en plus ou autant Le font déjà Source : L’Observatoire Cetelem 2013

Proportion des personnes ayant utilisé internet dans leur recherche d’information préalable à leur dernier achat important [En %] Internet, « transgénérationnel » et « transnational » - de 30 ans + de 50 ans Moyenne totale Moy. Source : Enquête de l’Observatoire Cetelem 2011

« Dans le cadre de vos recherches lors de votre dernier achat important, avez-vous utilisé les forums, les blogs, les réseaux sociaux … comme source d’information ? » [En % de réponses positives] Le Web 2.0 utilisé par 61% des jeunes - de 30 ans + de 50 ans Moyenne totale Moy. Source : Enquête de l’Observatoire Cetelem 2011

Des réseaux influents « Dans les années qui viennent, ces avis que l’on peut prendre avant d’acheter auront-ils plus ou moins d’influence » De plus en plus d’influence (en % moyenne 12 pays) Source : L’Observatoire Cetelem 2013

Le Faire soi même : plaisir et économie « Dans les années qui viennent, que pensez-vous faire ? »(en %, moyenne 12 pays) Les réparations de matériel (électroménager, informatique…) pour soi La cuisine pour soi Le bricolage, le jardinage pour soi La couture, le tricot pour soi Le feront de plus en plus ou autant Le font déjà Source : L’Observatoire Cetelem 2013

Conclusion • Le consommateur est en mode gestion de crise depuis 5 ans. • - il est prudent dans ses achats • - il garde une épargne abondante • - il est opportuniste et réactif

Conclusion • Les perspectives de croissance des ventes en ligne sont considérables • Ce n’est pas ou Internet ou les magasins. C’est et Internet et les magasins. • Demain ce sera Internet dans les magasins.

Merci de votre attention Questions / Réponses www.observatoirecetelem.com @obs_cetelem