Download

1 / 29

330 likes | 801 Views

Scritture di epilogo e di chiusura generale dei conti. Scritture di apertura generale e iniziali di storno. Scritture di COSTITUZIONE. SUCCESSIONE DELLE SCRITTURE NELLA CONTABILITA’ GENERALE. Scritture di GESTIONE. Scritture di integrazione. Scritture di assestamento.

E N D

Scritture di epilogo e di chiusura generale dei conti.Scritture di apertura generale e iniziali di storno.

Scritture di COSTITUZIONE SUCCESSIONE DELLE SCRITTURE NELLA CONTABILITA’ GENERALE Scritture di GESTIONE Scritture diintegrazione Scritture diassestamento Scritture direttifica Scritture di CHIUSURA Scritture diepilogo Scritture dichiusura generale dei conti Scritture diapertura generale dei conti Scritture di RIAPERTURA Scritture iniziali di storno

Dopo aver rilevato gli accadimenti aziendali dell’esercizio ed operato le opportune scritture di ASSESTAMENTO, ai fini della costituzione del bilancio di esercizio, occorre effettuare le seguenti operazioni: ALTRE SCRITTURE DI CHIUSURA 1. chiusura nel Conto Economico dei conti aperti alle variazioni di esercizio, compresi i valori stimati e/o congetturati derivanti dalle integrazioni di fine esercizio; 2. determinazione del risultato di esercizio; 3. chiusura nello Stato Patrimoniale dei residui conti accesi alle attività, passività e patrimonio netto (compreso il risultato di esercizio).

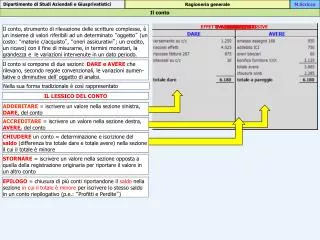

i conti accesi ai componenti negativi di reddito si chiudono rilevando il saldo nella sezione AVERE dei singoli mastri e riportando il valore così rilevato nella sezione DARE del Conto Economico; i conti accesi ai componenti positivi di reddito si chiudono rilevando il saldo nella sezione DARE dei singoli mastri e riportando il valore così rilevato nella sezione AVERE del Conto Economico. I componenti positivi e negativi di reddito di competenza economica dell’esercizio sono riepilogati nel conto di sintesi denominato Conto Economico. SCRITTURE DI EPILOGO DEI CONTI NEL CONTO ECONOMICO In particolare: CONTO ECONOMICO RICAVI DI COMPETENZA ECONOMICA COSTI DI COMPETENZA ECONOMICA

31/12 31/12 Chiusura dei componenti positivi di reddito Esempio DI SCRITTURE DI EPILOGO DEI CONTI NEL C.E. Chiusura dei componenti negativi di reddito

Se i componenti positivi superano i componenti negativi, si avrà un utile d’esercizio. In tal caso il Conto Economico presenta una eccedenza del totale AVERE sul totale DARE, pari all’utile d’esercizio. Se i componenti negativi superano i componenti positivi, si avrà una perdita di esercizio. Il Conto Economico presenta una eccedenza del totale DARE sul totale AVERE, pari alla perdita d’esercizio. Il saldo del Conto Economico, quale risulta dopo la rilevazione delle imposte di competenza, esprime il risultato (reddito) netto di esercizio. DETERMINAZIONE DEL RISULTATO DI ESERCIZIO

In caso di utile di esercizio: 31/12 Per chiudere il Conto Economico occorre portarne il saldo ad un conto denominato “utile (perdita) di esercizio”. La scrittura di chiusura è la seguente: SCRITTURE DI DETERMINAZIONE DEL RISULTATO DI ESERCIZIO CONTO ECONOMICO RICAVI DI COMPETENZA ECONOMICA COSTI DI COMPETENZA ECONOMICA UTILE D’ESERCIZIO

In caso di perdita di esercizio: 31/12 SCRITTURE DI DETERMINAZIONE DEL RISULTATO DI ESERCIZIO CONTO ECONOMICO RICAVI DI COMPETENZA ECONOMICA COSTI DI COMPETENZA ECONOMICA PERDITA D’ESERCIZIO

l’utile è indicato nella sezione DARE del Conto Economico, anche se la sezione DARE accoglie i componenti negativi di reddito, in quanto la sua rilevazione ha funzione di saldare il Conto Economico; la perdita si trova in AVERE del Conto Economico, tra i componenti positivi di reddito, in quanto esprime l’eccedenza di componenti negativi di reddito rispetto a quelli positivi. Il risultato d’esercizio si ottiene dalla sommatoria algebrica tra costi e ricavi dell’esercizio e rappresenta il saldo del Conto Economico. SCRITTURE DI DETERMINAZIONE DEL RISULTATO DI ESERCIZIO Pertanto:

Il Conto Economico, quale risulta dopo aver effettuato le rilevazioni di chiusura dei conti accesi ai componenti positivi e negativi di reddito e dopo avere determinato il risultato di esercizio, assume la seguente forma: IL CONTO ECONOMICO Conto Economico al 31/12/XX

Scritture di COSTITUZIONE SUCCESSIONE DELLE SCRITTURE NELLA CONTABILITA’ GENERALE Scritture di GESTIONE Scritture diintegrazione Scritture diassestamento Scritture direttifica Scritture di CHIUSURA Scritture diepilogo Scritture dichiusura generale dei conti Scritture diapertura generale dei conti Scritture di RIAPERTURA Scritture iniziali di storno

VALORI NUMERARI ATTIVI e PASSIVI (cassa, banche, crediti v/clienti, debiti v/fornitori) DEBITI E CREDITI DI FINANZIAMENTO (debiti e crediti di finanziamento, quali mutui, obbligazioni) VALORI ECONOMICI DI REDDITO NON DI COMPETENZA ECONOMICA (comuni a due o piu’ esercizi futuri) (rimanenze di magazzino, risconti, impianti, brevetti) VALORI ECONOMICI DI CAPITALE (capitale sociale, riserve di utili, riserve di capitale) • I conti accesi alle attività, passività e patrimonio netto, compreso il risultato d’esercizio, si chiudono nello Stato Patrimoniale Finale. • In particolare, si tratta di conti accesi ai seguenti valori: SCRITTURE DI CHIUSURA GENERALE DEI CONTI • L’utile d’esercizio è rilevato tra i valori di capitale (rappresenta l’incremento del capitale netto iniziale per effetto della gestione); • La perdita d’esercizio confluisce nella sezione opposta rispetto a quella che accoglie gli altri valori di capitale, e ne costituisce rettifica indiretta (rappresenta il decremento del capitale netto iniziale per effetto della gestione).

31/12 Chiusura dei conti accesi alle attività (e all’eventuale perdita d’esercizio) Esempio DI SCRITTURE DI CHIUSURA GENERALE DEI CONTI

31/12 Chiusura dei conti accesi alle passività e al patrimonio netto (compreso l’eventuale utile d’esercizio) Esempio DI SCRITTURE DI CHIUSURA GENERALE DEI CONTI

Lo Stato Patrimoniale, quale risulta dopo aver effettuato le rilevazioni di chiusura dei conti accesi alle attività, passività e patrimonio netto, compreso il risultato d’esercizio, assume la seguente forma: Stato Patrimoniale al 31/12/XX LO STATO PATRIMONIALE

CO.GE. FORMAZIONE DEL BILANCIO D’ESERCIZIO CONTI NUMERARI CONTI ECONOMICI Cassa Debiti Crediti Costi Ricavi Δ Capitale Sono di competenza economica dell’esercizio? SP SI NO CE ATTIVITA’ PASSIVITA’ COSTI DI COMPETENZA ECONOMICA RICAVI DI COMPETENZA ECONOMICA NETTO RISULTATO ECONOMICO

Scritture di COSTITUZIONE SUCCESSIONE DELLE SCRITTURE NELLA CONTABILITA’ GENERALE Scritture di GESTIONE Scritture diintegrazione Scritture diassestamento Scritture direttifica Scritture di CHIUSURA Scritture diepilogo Scritture dichiusura generale dei conti Scritture diapertura generale dei conti Scritture di RIAPERTURA Scritture iniziali di storno

All’inizio del nuovo esercizio, occorre procedere alla riapertura dei conti di mastro presenti nello Stato Patrimoniale Finale dell’esercizio precedente. SCRITTURE DI APERTURA GENERALE DEI CONTI Con le scritture di apertura generale i conti vengono riportati nella stessa posizione in cui si trovavano prima che il loro saldo venisse epilogato nello Stato Patrimoniale Finale. Le scritture di apertura si effettuano impiegando un conto transitorio denominato Bilancio di Apertura o Stato Patrimoniale Iniziale.

Lo Stato Patrimoniale Iniziale è uguale allo Stato Patrimoniale Finale dell’esercizio precedente: Stato Patrimoniale Iniziale all’1/1/XX+1 LO STATO PATRIMONIALE INIZIALE

Apertura dei conti accesi alle attività e all’eventuale perdita dell’esercizioprecedente: 1/1 Esempio DI APERTURA GENERALE DEI CONTI

Apertura dei conti accesi alle passività e all’eventuale utile dell’esercizioprecedente: 1/1 Esempio DI APERTURA GENERALE DEI CONTI

1/1 Alternativamente sia la chiusura dei conti, che l’apertura possono essere effettuate con un unico articolo di P.D. complesso - diversi a diversi. LE SCRITTURE DI APERTURA E CHIUSURA GENERALE DEI CONTI - Esempio di chiusura generale dei conti mediante un unico articolo

1/1 - Esempio di apertura generale dei conti mediante un unico articolo LE SCRITTURE DI APERTURA E CHIUSURA GENERALE DEI CONTI

Scritture di COSTITUZIONE SUCCESSIONE DELLE SCRITTURE NELLA CONTABILITA’ GENERALE Scritture di GESTIONE Scritture diintegrazione Scritture diassestamento Scritture direttifica Scritture di CHIUSURA Scritture diepilogo Scritture dichiusura generale dei conti Scritture diapertura generale dei conti Scritture di RIAPERTURA Scritture iniziali di storno

Tali scritture riguardano: • I conti economici di reddito accesi ai costi e ai ricavi sospesi provenienti dall’esercizio precedente (risconti attivi e passivi, rimanenze) • I conti accesi a valori numerari presunti (ratei attivi e passivi, fatture da emettere e da ricevere) SCRITTURE INIZIALI DI STORNO I valori presenti in questi conti devono essere ripresi in sede di apertura del Conto Economico del nuovo esercizio. Dal punto di vista cronologico queste scritture non vengono sempre effettuate simultaneamente alla data di riapertura dell’esercizio, infatti per esempio le fatture da emettere e da ricevere saranno stornate nel corso dell’esercizio, al momento in cui si verificherà la manifestazione numeraria (rispettivamente emissione e ricevimento della fattura)

Scritture di storno relative a costi e ricavi sospesi (rimanenze, risconti): 1/1 1/1 Scritture di storno relative a valori numerari presunti (ratei): 1/1 1/1 1/1 Esempi DI SCRITTURE INIZIALI DI STORNO

Conto economico civilistico A VALORE DELLA PRODUZIONE B COSTI DELLA PRODUZIONE DIFFERENZA TRA VALORE E COSTI DELLA PRODUZIONE (A – B) C PROVENTI E ONERI FINANZIARI D RETTIFICHE DI VALORE DI ATTIVITA’ FINANZIARIE E PROVENTI E ONERI STRAORDINARI RISULTATO PRIMA DELLE IMPOSTE (A – B +/- C +/- D +/- E) UTILE O PERDITA DI ESERCIZIO Conto Economico nel Codice civile

Stato patrimoniale civilistico Conto economico civilistico ATTIVITA’ A CREDITI VERSO SOCI B IMMOBILIZZAZIONI I – Immobilizzazioni immateriali II - Immobilizzazioni materiali III – Immobilizzazioni finanziarie C ATTIVO CIRCOLANTE I – Rimanenze II – Crediti III – Attività finanziarie che non cost.immobiliz. IV – Disponibilità liquide D RATEI E RISCONTI PASSIVITA’ A PATRIMONIO NETTO I – Capitale II – Riserva sovrap. Azione III – Riserve di rivalutazione IV – Riserva legale V – Riserva per azioni proprie VI – Riserve statutarie VII – Altre riserve VIII – Utili (perdite) portati a nuovo IX – Utile (perdite) dell’esercizio B FONDI PER RISCHI ED ONERI C TRATTAMENTO DI FINE RAPPORTO DI LAVORO SUBORDINATO D DEBITI E RATEI E RISCONTI PASSIVITA’ Stato Patrimoniale nel Codice civile