Download

1 / 11

140 likes | 433 Views

TEMA 7 . EXISTENCIAS. Fernando Giménez Barriocanal Curso Contabilidad Financiera y analítica II. Objetivos. Explicar los procesos económicos relacionados con los bienes corrientes alm acenables, destacando su sistema de contabilización

E N D

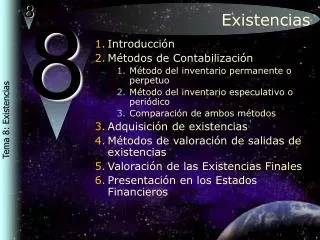

TEMA 7. EXISTENCIAS Fernando Giménez Barriocanal Curso Contabilidad Financiera y analítica II

Objetivos • Explicar los procesos económicos relacionados con los bienes corrientes almacenables, destacando su sistema de contabilización • Aprender las normas de valoración relacionadas con los bienes corrientes almacenables

EPÌGRAFES • Introducción. Concepto • Tipos de existencias. • Métodos de contabilización de existencias (administrativo y especulativo) • Adquisición. Métodos y normas de valoración • Posesión y uso . • Enajenación de bienes corrientes • Correcciones valorativas

1. INTRODUCCION. CONCEPTO • Frente a los bienes de inmovilizado, se trata de bienes destinados a ser vendidos o a ser transformados en otros productos. • Su consumo no supera el ejercicio económico.

2.- TIPOS DE EXISTENCIAS • Mercaderías • Materias primas • Otros aprovisionamientos (combustibles, repuestos, envases,material de oficina...) • Productos terminados • Subproductos y residuos

3. METODO DE CONTABILIZACION • El Inmovilizado se contabiliza por el método administrativo. 1 sola cuenta para entradas y salidas , más las amortiz. • Las existencias, método especulativo. • Compras de... • Ventas de... • Variación de.. Cálculo del consumo

4.- ADQUISICION DE BIENES CORRIENTES Norma 13ª. EXISTENCIAS. Los bienes comprendidos en las existencias deben valorarse al precio de adquisición o al coste de producción. El IVA no forma parte del precio de adquisición en empresa ordinarias (con operaciones sujetas y no exentas)

4. ADQUISICION. Descuentos, rappels y devoluciones NORMA 17ª.Descuentos y devoluciones 1.-Por pronto pago. Se trata de un ingreso financiero. 2.- Por otras razones en factura. Se minora del valor de compra 3.- Por otras razones fuera de factura. (Rappels). Funciona como una devolución. Se utiliza “Rappel sobre compras” (ingr). 4. Devoluciones. Anulación de la operación. Se utiliza la cuenta de devoluciones de compras

5. POSESION Y USO. Los gastos derivados de la posesión y el uso de los bienes almacenables (conservación,reparación, mantenimien-to) serán ordinariamente adquisición de servicios que irán como gastos en la cuenta de pérdidas y ganancias

6. ENAJENACION DE BIENES CORRIENTES NORMA 18. Ventas e ingresos. No se incluye como ingreso los impuestos. Mismas normas de valoración en descuentos y devoluciones

7. CORRECIONES VALORATIVAS • A final de ejercicio, hay que proceder a realizar el inventario final de existencias (programas informaticos, recuento manual). • En la valoración se pueden utilizar PMP, FIFO LIFO. • Si VM < Valor contable • Si es reversible Provisión • Si es irreversible Se de de baja