Download

1 / 51

550 likes | 797 Views

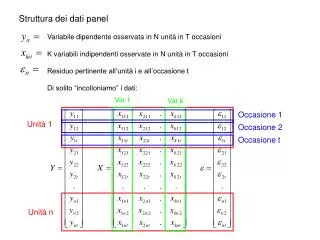

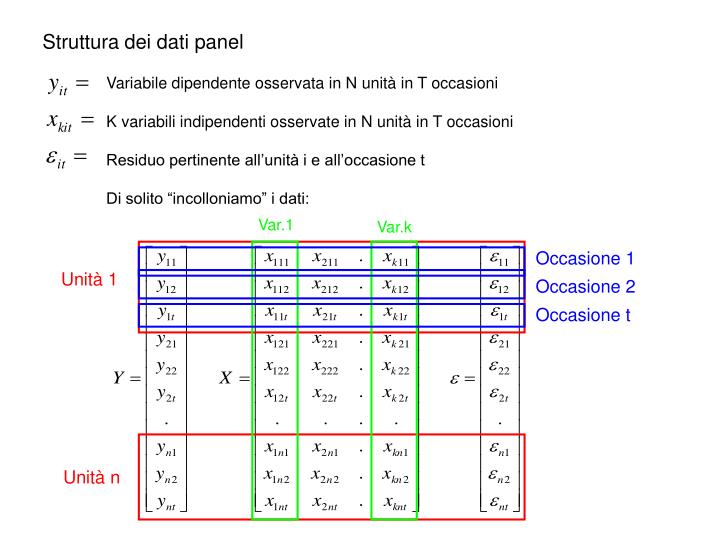

Struttura dei dati panel. Variabile dipendente osservata in N unità in T occasioni K variabili indipendenti osservate in N unità in T occasioni Residuo pertinente all’unità i e all’occasione t Di solito “incolloniamo” i dati:. Var.1. Var.k. Occasione 1. Unità 1. Occasione 2. Occasione t.

E N D

Struttura dei dati panel Variabile dipendente osservata in N unità in T occasioni K variabili indipendenti osservate in N unità in T occasioni Residuo pertinente all’unità i e all’occasione t Di solito “incolloniamo” i dati: Var.1 Var.k Occasione 1 Unità 1 Occasione 2 Occasione t Unità n

Vediamo un esempio: C=40+0.45 R C=30+0.45 R C=20+0.45 R C=10+0.45 R C=1.5+4.12 R Stessa “pendenza” diverse “intercette”!!!!

In altri termini la elasticità del consumo rispetto al reddito sono le stesse per tutti gli individui, ciò che cambia è il “punto di partenza, cioè il consumo che corrisponde ad un reddito 0 I dati sezionali “nascondono” questo fatto: Sottostimano il “punto di partenza” (l’intercetta) Sovrastimano l’elasticità (la pendenza) Vi è Distorsione: essa distorsione si annulla solo se l’intercetta per ogni individuo è la STESSA Cioè una stima sezionale ipotizza un MODELLO di comportamento in cui la parte non spiegata della relazione (l’intercetta) è la stessa per tutti gli individui Cioè nega l’ETEROGENEITA’ tra individui

1) E’ venuta alla luce una ipotesi del modello che non era stata esplicitata: l’omogeneità tra le parti non osservate di ciascun individuo. 2) Solo una certa configurazione dei dati (osservazioni in più occasioni) consente di esplicitare ed affrontare l’eterogeneità 3) Il modo in cui rappresentiamo con dati (simboli) il fenomeno (modello) hanno una influenza diretta sulle leggi che regolano il linguaggio (la tecnica ) e quindi sulle conclusioni 4) Dobbiamo sempre occuparci del processo che ha generato i dati che può non essere neutrale per il modello

Casistica di non neutralità delle misure. • Consideriamo un collettivo di unità statistiche, il DGP ha tra le sue caratteristiche più importanti la relazione (se c’è) che lega le misure effettuate sulle diverse unità. La casistica possibile è ampia, tra le assunzioni più comuni: • Indipendenza (nota e utile, tuttavia un DGP poco verosimile: ad es: imprese di uno stesso settore, pazienti di una stessa città….) • Di solito misure ripetute relative ad una stessa unità sono più “simili” di quelle tra unità diverse • Di solito misure vicine nel tempo e nello spazio tendono ad essere più simili di quelle più lontane

Un problema dei dati sezionali: • l’eterogeneità non osservata • Molte caratteristiche individuali non sono osservate, alcune sono anche non osservabili (es. Capacità imprenditoriale, entusiasmo, propensione al rischio) • Queste variano tra gli individui e sono denominate “eterogeneità non osservata” • Se queste caratteristiche sono correlate con la variabile di interesse e/o con le variabili osservate, allora la stima dei coefficienti è DISTORTA • DISTORSIONE DA VARIABILE OMESSA. • I dati di panel consentono di correggere questo BIAS

(digressione sulle variabili omesse) Supponiamo che il modello “vero” sia (in forma vettoriale): Se ignoriamo X2 La matrice P contiene le pendenze OLS di X2 su X1. Ad esempio nella relazione

Sulla matrice di var-covar il discorso è più complesso: Con due variabili: Distorsione nella stima sia sui coefficienti che sulla Var

Dobbiamo specificare la forma della eterogeneità, ciò implica ipotesi sulla matrice di varianza-covarianza, cioè sulla struttura dei residui del modello In generale le varianze dei (residui) del modello non saranno omoschedastiche saranno caratterizzate da diverse componenti che vanno “scorporate” in modo ottenere stime corrette. Questo tipologia di modelli è detta “a componenti di varianza”. Naturalmente si avranno diversi tipi di modelli a seconda delle ipotesi sulle componenti di varianza che potranno essere, in prima istanza, di tipo deterministico o stocastico Un discorso analogo vale anche per la Covarianza che, però, definisce modelli Diversi, in gran parte legati alla analisi di serie storiche

Adattiamo un modello lineare: ln(Y)=a+bln(X)+ OLS: a=-4.18 b=0.89 Var=0.04 r²=0.98

Abbiamo una PRIMA stima del modello quindi possiamo stimare i residui • E dai residui Varianze individuali e correlazioni • Ovviamente dobbiamo ipotizzare una “forma” per Varianze e Covarianze • IPOTESI: • Per le varianze individuali: Costanti nel tempo • Per le correlazioni: processo AR(1) • Sotto queste ipotesi la stima è possibile mediando (rispetto al tempo) i quadrati dei residui per ogni individuo • Calcolando l’autocorrelazione con lag=1

Scopriamo che le varianze per impresa sono diverse cioè c’è eteroschedasticità: (significatività test F per l’uguaglianza delle varianze) E che le autocorrelazioni tra i residui della stessa impresa sono MOLTO diverse da 0

Infatti se utilizziamo GLS (con stima elementare della matrice Var/covar) (varianze residui sulla diagonale e AR1 nei blocchi di impresa) Otteniamo stime diverse per i coefficienti: a= -5.91 b=1.10 NB. Non è stima FGLS! Dimostra solo che i residui non sono omoschedastici e incorrelati

A questo punto dobbiamo modificare il modello semplice: Formuliamo una ipotesi di dipendenza: Sviluppiamo un modello: (a componenti di varianza) Variabili esplicative Componente individuale Costante nel tempo Errore “Composto”

Diversi modi per specificare l’errore(ce ne sono altri…) Effetto temporale Errore casuale Effetto Individuale

Effetto individuale Due possibilità di trattamento (due dgp): • Effetti FISSI: li sono constanti e vengono trattati come una intercetta • Effetti CASUALI: li sono estrazioni da una distribuzione di probabilità data e diventano componenti stocastiche dell’errore, cioè i li hanno una “loro” varianza

Stima per effetti FISSI • Eliminazione dei li:(scarti dalla media – stimatore “within”) • Eliminazione dei li:(punti medi – stimatore “between”) • N.B. Perdita di osservazioni – minore efficienza

Stima delle intercette individuali: Least Square Dummy Variables (LSDV) I metodi di eliminazione non stimano i li,cioè non forniscono una misura delle caratteristiche non osservate. Se si è interessati alla stima dei li è necessario adottare un altro stimatore.:

I coefficienti della X • 2 considerazioni: • LSDV=Within • Overall = media ponderata (within e between)

Esempio e test di ipotesi NB. Dati lievemente diversi Rispetto all’esempio precedente

Stima senza intercette individuali: Si effettua utilizzando gli scarti rispetto alla media GENERALE

Definiamo 3 stime corrette di RSS secondo tre ipotesi di modello Somma quadrati residui «individuali» - within Dev. «spiegata» - between Dev. Totale

Rapportando le Varianze (test F), possiamo «testare» 3 ipotesi :

Il TEST dice che le PENDENZE non sono significativamente diverse mentre lo sono le INTERCETTE Il modello più appropriato è del tipo:

INSERIAMO UN EFFETTO VARIABILE NEL TEMPO E COSTANTE TRA GLI INDIVIDUI: La matrice X si modifica così (vanno inseriti T-1 effetti tempo per evitare perfetta col linearità e quindi i coeff vanno letti come contrasti rispetti a t=1)

Ma se volessi stimare i valori medi…. Per impresa

TOGLIENDO IL “POOLED” I TEMPI FANNO PEGGIORARE LA STIMA