Download

1 / 26

300 likes | 1.26k Views

Tata Cara Penghitungan Bea Masuk dan Pajak Dalam Rangka Impor. Pengertian Bea Masuk. adalah pungutan negara berdasarkan Undang-undang No. 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah atau ditambah dengan UU No. 17 Tahun 2006 yang dikenakan terhadap barang yang diimpor.

E N D

Pengertian Bea Masuk • adalah pungutan negara berdasarkan Undang-undang No. 10 Tahun 1995 tentang Kepabeanan sebagaimana telah diubah atau ditambah dengan UU No. 17 Tahun 2006 yang dikenakan terhadap barang yang diimpor

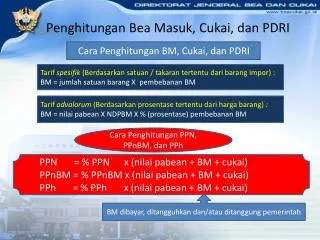

Cara Menghitung Bea Masuk (BM) BM = Tarif BM (Advalorum) X NilaiPabean(Rupiah) BM = Tarif BM (Spesifik) X Jumlah/Volume Barang

Jenis Tarif Bea Masuk • Tarif Advalorum • Yaitu tarif untuk menghitung bea masuk berdasarkan persentase tertentu • Tarif Spesifik • Yaitu tarif untuk menghitung bea masuk berdasarkan nilai rupiah tertentu untuk setiap satuan barang

Tarif Bea Masuk • TerdapatpadaBTBMI (BukuTarif Bea MasukIndonesia) • Mulaitahun 2012 istilah BTBMI digantimenjadi BTKI (BukuTarifKepabeanan Indonesia)

Buku Tarif Bea Masuk Indonesia • Digunakan sebagai referensi praktis klasifikasi barang dan tarif bea masuk • Bukan buku daftar barang melainkan penggolongan barang

Nilai Pabean • Nilai Pabean sebagai dasar perhitungan bea masuk dinyatakan dalam mata uang rupiah • Nilai Pabean (Rupiah) = Nilai Pabean (Valuta asing) X NDPBM NDPBM = Nilai Dasar Perhitungan Bea Masuk Ditetapkan berdasarkan Keputusan Menteri Keuangan setiap minggu sekali (setiap hari Senin)

NDPBM • Untuk penghitungan Bea Masuk digunakan NDPBM yang berlaku : • Dalam hal PIB bayar atau jaminan, NDPBM yang berlaku adalah pada saat dilakukannya pembayaran atau diserahkan jaminan bea masuk, cukai dan pajak dalam rangka impor; • Dalam hal PIB bebas , NDPBM yang berlaku adalah pada saat PIB mendapatkan nomor pendaftaran di Kantor Pabean; • Dalam hal Pembayaran Berkala, NDPBM yang berlaku adalah pada saat PIB mendapatkan nomor pendaftaran di Kantor Pabean.

Dalam hal jenis valuta asing tidak diatur didalam Keputusan Menteri Keuangan tentang kurs pajak, NDPBM yang digunakan adalah nilai tukar yang berlaku pada Bank Indonesia .

Nilai Pabean • Terdiri Unsur CIF: • Cost (FOB) • Harga FOB adalah harga barang impor sampai dengan barang dimuat diatas kapal di pelabuhan muat. Harga FOB biasanya tertera didalam Invoice atau Faktur • Insurance • Freight

Cost (FOB) • Harga FOB adalah harga barang impor sampai dengan barang dimuat diatas kapal di pelabuhan muat. Harga FOB biasanya tertera didalam Invoice atau Faktur

Insurance • adalah biaya asuransi pengangkutan dari pelabuhan muat di luar negeri sampai dengan pelabuhan bongkar di Indonesia . Biaya asuransi yang digunakan sebagai komponen dasar untuk menghitung Bea Masuk dan Pajak dalam rangka impor adalah sebagaimana yang tercantum dalam polis asuransi. Apabila asuransi ditutup di dalam negeri, maka nilai rupiah dari premi asuransi yang digunakan untuk menetapkan nilai pabean dianggap nihil, dengan syarat importer wajib menyerahkan polis asuransi.

Dalam hal terdapat lebih dari satu jenis barang yang tergolong dalam klasifikasi tarif yang berbeda dalam satu PIB, besarnya biaya asuransi untuk tiap-tiap jenis barang dihitung berdasarkan perbandingan harga tiap jenis barang dengan harga keseluruhan barang dikalikan jumlah keseluruhan biaya asuransi.

Freight • adalah biaya pengangkutan dari pelabuhan muat di luar negeri sampai pelabuhan bongkar di Indonesia. Besarnya freight biasanya tertera didalam dokumen pengapalan yaitu Bill of Lading (B/L) atau Airway Bill (AWB). Namun demikian banyak B/L atau AWB yang tidak mencantumkan besarnya freight . Untuk itu importer diwajibkan memberitahukan besarnya freight berdasarkan bukti nyata . Jika importer tidak dapat menunjukkan bukti nyata dimaksud, ada kemungkinan Pejabat Pabean akan menetapkan nilai pabean tidak berdasarkan nilai transaksi (Metode I)

Dalam hal terdapat lebih lebih dari satu jenis barang yang tergolong dalam klasifikasi tarif yang berbeda dalam satu PIB , besarnya freight untuk tiap jenis barang dihitung berdasarkan perbandingan harga tiap jenis barang dengan harga keseluruhan barang dikalikan jumlah keseluruhan biaya transportasi.

Contoh Penghitungan Bea Masuk • Bahan baku obat berupa : ampicilin tryhidrate , dengan nilai CIF USD 10,000.- diimpor dari India . Pos tarif dan pembebananan menurut BTBMI adalah : 2941.10.20.00, besar tarif Bea Masuk : 10 % , NDPBM yang berlaku adalah USD 1.- = Rp. 9.000,-. • Bea Masuk = 10 % x 10.000 x Rp. 9.000,- = Rp. 9.000.000,-

Contoh Penghitungan Bea Masuk • Gula pasir (refined sugar) sebanyak 10.000 kg . Pos tariff BTBMI : 1701.99.11.00 ( BM : Rp. 700,-/kg) • BM wajib dibayar adalah : 10.000 x Rp. 700,- = Rp. 7.000.000,-

Dasar Hukum Pungutan PPN • Dasar hukum pengenaan adalah UU No. 8 / 1983 yo. UU No. 11 / 1994 yo. UU No. 18 / 2000 tentang Pajak Pertambahan Nilai

Cara Menghitung PPN Impor • PPN = Tarif PPN X Nilai Impor • Tarif PPN : 10 % • Nilai Impor adalah Nilai Pabean dalam rupiah ditambah dengan total pungutan Pabean (Bea Masuk + Cukai)

Contoh Penghitungan PPN • PT A di Jakarta mengimpor dari Jepang , 100 sets , Air Conditioner , merek : X , yang digunakan pada kendaraan bermotor dengan harga CIF USD 10,000.- Pos tarif BTBMI : 8415.20.00.00 ( BM : 15 % , PPN : 10 % dan PPnBM 20 % ) NDPBM USD 1.- = Rp. 9.000,- . • Nilai CIF : 10.000 x Rp. 9.000,00 = Rp. 90.000.000,00 • BM : 15 % x Rp. 90.000.000,- = Rp. 13.500.000,00 • PPN : 10 % x ( Rp 90.000.000 + Rp. 13.500.000,00) = Rp.10.350.000,00

PPn BM • Dasar hukum pengenaan adalah UU No. 8 / 1983 yo. UU No. 11 / 1994 yo. UU No. 18 / 2000 tentang Pajak Pertambahan Nilai

Cara Menghitung PPn BM • PPn BM = Tarif PPnBM X Nilai Impor • Nilai Impor Nilai Impor adalah Nilai Pabean dalam rupiah ditambah dengan total pungutan Pabean (Bea Masuk + Cukai)

Contoh Menghitung PPn BM • PT A di Jakarta mengimpor dari Jepang , 100 sets , Air Conditioner , merek : X , yang digunakan pada kendaraan bermotor dengan harga CIF USD 10,000.- Pos tariff BTBMI : 8415.20.00.00 ( BM : 15 % , PPN : 10 % dan PPnBM 20 % ) NDPBM USD 1.- = Rp. 9.000,- . • Nilai CIF:10.000 x Rp. 9.000,00 = Rp. 90.000.000,00 • BM :15 % x Rp. 90.000.000,- = Rp. 13.500.000,00 • PPnBM :20 % x ( Rp 90.000.000 + Rp. 13.500.000,00) = • Rp. 20.700.000,-

PPh Pasal 22 Impor • Dasar hukum pengenaan Pajak Penghasilan atas impor barang adalah UU No. 7 / 1983 yo UU No. 10 / 1994 yo. UU No. 17 / 2000 tentang Pajak Penghasilan

Cara Menghitung PPh Psl.22 Impor • Untuk importir pemegang API PPh Ps.22 = 2,5 % X Nilai Impor • Untuk Importir non API PPh Ps.22 = 7,5 % X Nilai Impor

Contoh Menghitung PPh Ps.22 • PT A ( API No. 58979/IU/97) di Jakarta mengimpor dari Jepang , 100 sets , Air Conditioner , merek : X , yang digunakan pada kendaraan bermotor dengan harga CIF USD 10,000.- , Pos tariff BTBMI : 8415.20.00.00 ( BM : 15 % , PPN : 10 % dan PPnBM 20 % ) , NDPBM USD 1.- = Rp. 9.000,- . • Nilai CIF :10.000 x Rp. 9.000,00 = Rp. 90.000.000,00 • BM :15 % x Rp. 90.000.000,- = Rp. 13.500.000,00 • PPh ps 22 Impor : 2,5 % x ( Rp 90.000.000 + Rp. 13.500.000,00) = Rp. 2.587.500,00