Download

1 / 30

350 likes | 971 Views

Deskriptive Entscheidungstheorie: Fragestellung : Wie verhalten sich Individuen in einer gegebenen Situation typischerweise? Methode : empirische Untersuchungen. Ziel : Erfassung, Modellierung und Prognose tatsächlichen Entscheidungsverhaltens. Präskriptive Entscheidungstheorie

E N D

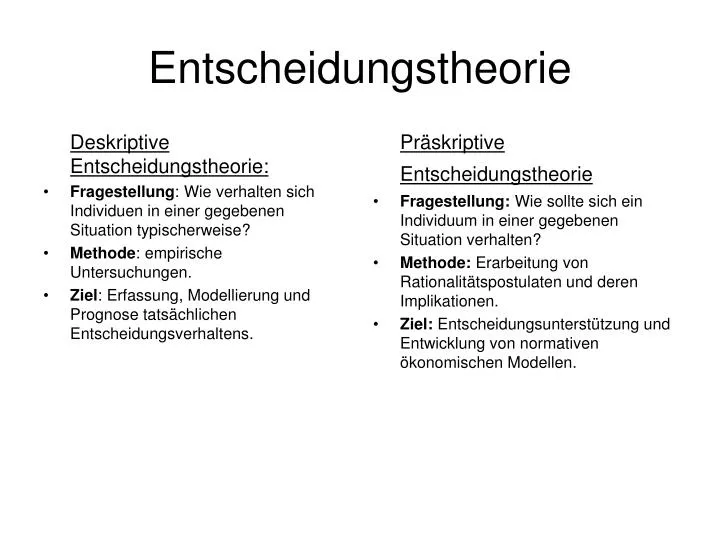

Deskriptive Entscheidungstheorie: Fragestellung: Wie verhalten sich Individuen in einer gegebenen Situation typischerweise? Methode: empirische Untersuchungen. Ziel: Erfassung, Modellierung und Prognose tatsächlichen Entscheidungsverhaltens. Präskriptive Entscheidungstheorie Fragestellung: Wie sollte sich ein Individuum in einer gegebenen Situation verhalten? Methode: Erarbeitung von Rationalitätspostulaten und deren Implikationen. Ziel: Entscheidungsunterstützung und Entwicklung von normativen ökonomischen Modellen. Entscheidungstheorie

Ordinale Wertfunktionen • Definition: Eine ordinale Wertfunktion v(•): A ist eine numerische Repräsentation einer binären Präferenzrelation, d.h. es gilt v(a) v(b) a≽b, a,b A. • Axiom 1 (Vollständigkeit): a≽b oder b≽a, a,b A. • Axiom 2 (Transitivität): a≽b b≽c a≽c a,b,c A. • Definition: Eine vollständige und transitive binäre Präferenzrelation wird als binäre Präferenzordnung bezeichnet. • Axiom 3 (Separabilität): Es existiert eine abzählbare Menge RA, die bezüglich der binären Präferenzordnung ≽ dichte Teilmenge von A ist, d.h. a,b A: a≻b rR mit a≽r≽b. • Theorem 1: Eine binäre Präferenzrelation ist genau dann durch eine ordinale Wertfunktion repräsentierbar, wenn sie die Axiome 1, 2 und 3 erfüllt. Die ordinale Werfunktion ist dabei eindeutig bis auf eine monotone Transformation, d.h. eine Wertfunktion v repräsentiert genau dann die gleiche Präferenzordnung wie die Wertfunktion v*, wenn eine streng steigende Funktion f(•) existiert, so daß v*(a) = f(v(a)) a A gilt.

Kardinale Wertfunktionen • Die Präferenzen des Entscheidungsträgers werden nun durch eine quaternäre Präferenzrelation≽* dargestellt, wobei gilt: • ab≽*cd: Der Übergang von Alternative b nach a ist mindestens so gut wie der Übergang von d nach c. • Analog stellt ≻* die starke Präferenz („besser als“) bezüglich Übergängen und ~* die Indifferenz („genauso gut wie“) bezüglich Übergängen da. • Eine binäre Präferenzrelation läßt sich wie folgt aus einer quaternären ableiten: • ab≽*cc a≽b. • Definition: Eine kardinale Wertfunktion v(•): A ist eine numerische Repräsentation einer quaternären Präferenzrelation, d.h. es gilt v(a)-v(b) v(c)-v(d) ab≽*cd, a,b,c,d A. • Theorem 2: Eine quaternäre Präferenzrelation ist genau dann durch eine kardinale Wertfunktion repräsentierbar, wenn sie die Axiome 1, 2 und einige weitere technische Annahmen erfüllt. Die kardinale Werfunktion ist dabei eindeutig bis auf eine positiv lineare Transformation, d.h. eine Wertfunktion v repräsentiert genau denn die gleiche Präferenzordnung wie die Wertfunktion v*, wenn zwei reelle Zahlen >0 und existieren, so daß v*(a) = v(a) +a A gilt.

Formen der Unsicherheit • Risk (Risiko): Objektive Wahrscheinlichkeiten bekannt. • Uncertainty (Unsicherheit): Subjektive Wahrscheinlichkeiten bekannt. • Ambiguity (Ambiguität): Ordinale bzw. obere und untere Wahrscheinlichkeiten bekannt. • Complete Ignorance • (Ungewißheit): Keine Wahrscheinlichkeiten bekannt. • Anmerkung: Diese Definitionen entsprechen der jüngeren englischsprachigen Literatur. In der deutschsprachigen Literatur sind die Begriffe z.T. anders belegt.

Objektive Wahrscheinlichkeiten • Der klassische Wahrscheinlichkeitsbegriff: • Allen Elementarereignissen wird nach dem Prinzip des unzureichendenGrundes von Laplace (1825) die gleiche Wahrscheinlichkeit zugewiesen. • Kritik: Mit Ausnahme von Glücksspielen in der Realität kaum anwendbar. • Der frequentistische Wahrscheinlichkeitsbegriff: • Annahme identisch wiederholbarer Vorgänge. • Wahrscheinlichkeit eines Ereignisses ist dann durch die relative Häufigkeit seines Eintretens gegeben. • Begründung durch das Gesetz der großen Zahl. • Kritik: Vorgänge sind nicht identisch wiederholbar, nur begrenzte Anzahl von Wiederholungen durchführbar.

Wahrscheinlichkeitsmaße • X: Menge der Konsequenzen. • P: Menge aller Wahrscheinlichkeitsmaße (Lotterien), die auf X definiert sind. • Ein Wahrscheinlichkeitsmaß pP weist jeder Teilmenge von X eine reelle Zahl zu, so daß alle drei folgenden Axiome von Kolmogoroff (1933) erfüllt sind: • 0 p(W) 1 pP, WX, • p(X) = 1 pP und • p(WK) = p(W) + p(K) W, KX mit WK = . • Im folgende betrachten wir meist nur Wahrscheinlichkeitsmaße mit endlichem Träger, die dadurch charakterisiert sind, daß eine endliche Teilmenge WX mit p(W) = 1 existiert.

Mehrstufige Lotterie: x1 x2 x3 x4 Reduzierte Form: x1 x2 x3 x4 Mehrstufige LotterienEine mehrstufige Lotterie und ihre reduzierte einstufige Form stellen das gleiche Wahrscheinlichkeitsmaß dar. Daher wird das Axiom der Reduktion von mehrstufigen Lotterien (jede mehrstufige Lotterie muß indifferent zu ihrer reduzierten Form sein) bei der Betrachtung von Wahrscheinlichkeitsmaßen implizit erfüllt. 0,5 0,25 0,25 0,5 0,5 0,5 0,25 0,5 0,25 0,5

Die Erwartungsnutzentheorie • Ordnungsaxiom:≽ ist vollständig und transitiv auf der Menge P. • Stetigkeitsaxiom: Falls p ≻ q ≻ r existieren , ]0, 1[, mit p + (1 - )r ≻ q und q ≻ p + (1 - )r p, q, r P. • Unabhängigkeitsaxiom: Aus p ≻ q folgt p + (1 - )r ≻ q + (1 - ) ]0, 1], r P. • Theorem: Sei ≽ eine binäre Präferenzrelation auf der Menge P. Folgende Aussagen sind äquivalent: • (i) ≽ erfüllt das Ordnungs-, Stetigkeis- und Unabhängigkeitsaxiom. • (ii) Es existieren Funktionen V: P und u: X, so daß • ≽ auf der Menge P repräsentiert. Die Funktion u ist dabei eindeutig bis auf positiv lineare Transformationen, d.h. eine Funktion u* bildet die gleichen Präferenzen wie u ab, wenn >0 und existieren, so daß u*(x) = u(x) +x X gilt. • (Quelle: U. Schmidt, Entwicklungstendenzen in der Entscheidungstheorie unter Risiko, • BFuP 47 (1996), S. 663-678.)

Stochastische Dominanz • Definition: Eine kumulierte Verteilungsfunktion F : X [0, 1] ordnet jeder Konsequenz die Wahrscheinlichkeit zu, daß sie unterschritten oder genau erreicht wird. Somit gilt F(x) = p(W) mit W = {y X : y x}, bzw. • Die Verteilungsfunktion ist monoton steigend. Seien x- und x+ das minimale bzw.maximale Element aus X. Dann muß für jede Verteilungsfunktion gelten: F(x-) 0 und F(x+) = 1. • Jedes Wahrscheinlichkeitsmaß ist eindeutig durch eine Verteilungsfunktion charakterisiert und umgekehrt. • Definition: Ein Risikoprofil R : X [0, 1] ordnet jeder Konsequenz in X die Wahrscheinlichkeit zu, daß diese Konsequenz überschritten wird. Es gilt daher R(x) = p(W) mit W = {y X : y > x} bzw. R(x) = 1 - F(x) x X.

Definition: Eine Lotterie p dominiert die Lotterie q stochastisch (p >SD q), wenn für die dazugehörigen Risikoprofile Rpund Rq gilt: Rp(x) Rq(x) x X und Rp(x) > Rq(x) für mindestens ein x X. Analog läßt sich die stochastische Dominanz auch mit Verteilungsfunktionen definieren. • Konsistenz mit stochastischer Dominanz (d.h. p >SD q p ≻ q) ist neben der Transitivität das am meisten anerkannte Rationalitätskriterium bei Entscheidungen unter Risiko. • Theorem: Sei p >SD q. Dann gilt • für alle Funktionen u: X, die (streng) monoton steigend sind.

Risikoaversion • Definition: Das Sicherheitsäquivalent x(p)einer Lotterie p ist diejenige Konsequenz aus der Menge X, für die gilt: x ~ p. Ist die Menge X ein Kontinuum, so besitzt im Rahmen der Erwartungsnutzentheorie aufgrund des Stetigkeitsaxioms jede Lotterie ein eindeutiges Sicherheitsäquivalent. • Definition: Die Riskoprämie, die ein Entscheidungsträger für eine Lotterie p verlangt, ist gegeben durch RP(p) = E(p) - x(p). • Definition: Ein Entscheidungsträger wird als global risikoavers (bzw. risikoneutral, bzw. risikofreudig) bezeichnet, falls RP(p) > 0 (bzw. RP(p) = 0, bzw. RP(p) < 0) p P gilt. • Theorem: Folgende Aussagen sind äquivalent: • (i) RP(p) 0 (bzw. RP(p) RP*(p)) p P. • (ii) -u‘‘(x) / u‘(x) 0 (bzw. -u‘‘(x) / u‘(x) -u*‘‘(x) / u*‘(x)) x X. • -u‘‘(x) / u‘(x) wird als Arrow-Pratt Maß der absoluten Risikoaversion bezeichnet und ist invariant gegenüber den zulässigen Transformationen der Nutzenfunktion

p = (100, 0,5; 0, 0,5) u(x) 1 0,5 0 x(p) x 50 100

Wir betrachten Lotterien mit nur 3 möglichen Konsequenzen, x1>x2> x3. Da p2=1- p1-p3 gilt, kann man die Menge aller dieser Lotterien in der (p1,p3)-Ebene darstellen. Für ein konstantes Nutzenniveau V* gilt: V* = p1u(x1) + (1- p1-p3)u(x2) + p3u(x3) und daher: Da alle Nutzenwerte konstant sind, ist dies eine lineare Gleichung, deren Steigung unabhängig vom Nutzenniveau V* ist. Somit sind alle Indifferenzkurven parallele Geraden mit einer positiven Steigung, wie im rechten Diagramm dargestellt. Bewegungen in nord-westliche Richtung führen dabei zu einem höheren Nutzenniveau. Werden u(x1) und u(x3) konstant gehalten, ist ein höherer Konkavitätsgrad der Nutzenfunktion gleichbedeutend mit einem höheren Wert von u(x2). Daher führt ein höherer Grad der Risikoaversion zu steileren Indifferenzkurven. Dies ist unmittelbar einsichtig, da man bei einer gegebenen Erhöhung von p3, eine umso stärkere Erhöhung von p1 benötigt, um auf dem gleichen Nutzenniveau zu bleiben, je risikoaverser man ist. Das Dreiecksdiagramm 1 p1 p3 0 1

Die Basisreferenzlotterie • BRL: • Der Nutzen der BRL entspricht genau dem Nutzen des Sicherheitsäquivalents. • Wir definieren u(x-) = 0 und u(x+) = 1. • Daraus folgt: V(BRL) = pu(x+) + (1 - p)u(x-) = u(x(p)) = p. • Zur Bestimmung der Nutzenfunktion können Certainty Equivalent Methods (BRL wird vorgegeben und nach x(p) gefragt) und Probability Equivalent Methods (x(p) wird vorgegeben und nach p gefragt) unterschieden werden. x+ p ~ x(p) x- 1-p

Die Mittelwertkettungsmethode • 1. Schritt: Die BRL wird mit p = 0,5 vorgegeben und nach dem Sicherheitsäquivalent gefragt, das mit x0,5 bezeichnet wird. Offensichtlich gilt u(x0,5) = 0,5. • 2.Schritt: Es wird nach dem Sicherheitsäquivalent der Lotterie (x0,5, 0,5; x-, 0,5) gefragt, das mit x0,25 bezeichnet wird. Offensichtlich gilt u(x0,25) = 0,25. • 3.Schritt: Es wird nach dem Sicherheitsäquivalent der Lotterie (x+, 0,5; x0,5, 0,5) gefragt, das mit x0,75 bezeichnet wird. Offensichtlich gilt u(x0,75) = 0,75. • 4. Schritt: Konsistenzprüfung. • Vorteil: Einfache Wahrscheinlichkeiten. • Nachteil: In die spätere Befragung gehen Ergebnisse der früheren Befragung ein. Daher setzen sich evt. Fehler fort.

Weitere Methoden • Die Fraktilmethode: Es wird ebenfalls nach den Sicherheitsäquivalenten der BRL gefragt, wobei im Gegensatz zur Mittelwertkettungsmethode nicht die Konsequenzen sondern die Wahrscheinlichkeiten in der BRL variiert werden. • Die Methode variabler Wahrscheinlichkeiten: Verschiedene Sicherheitsäquivalente werden vorgegeben und nach den einzelnen Indifferenzwahrscheinlichkeiten in der BRL gefragt. • Die Lotterievergleich-Methode: Der BRL wird eine Vergleichslotterie gegenübergestellt. Nun wird wie bei der Methode variabler Wahrscheinlichkeiten nach der Indifferenzwahrscheinlichkeit in der BRL gefragt. Dieses Vorgehen wird für alternative Vergleichslotterien wiederholt. • Empirische Evidenz: Da Individuen sichere Konsequenzen häufig überbewerten (Certainty Effect), sind bei der Lotterievergleich-Methode Verzerrungen am ehesten auszuschließen.

Das Allais-Paradoxon • p(1 Million) = 1 • q(5 Millionen) = 0,10 q(1 Million) = 0,89 q(0) = 0,01 • p*(1 Million) = 0,11 p*(0) = 0,89 • q*(5 Millionen) = 0,10 q*(0) = 0,90

Der Common Ratio Effect und der Reflection Effect • p(3000) = 1 p(-3000) = 1 • q(4000) = 0,8 q(-4000) = 0,8 q(0) = 0,2 q(0) = 0,2 • p*(3000) = 0,25 p*(-3000) = 0,25 p*(0) = 0,75 p*(0) = 0,75 • q*(4000) = 0,2 q*(-4000) = 0,2 q*(0) = 0,8 q*(0) = 0,8

Der Isolation Effect • Sie bekommen eine sichere Zahlung in Höhe von 1000. Zusätzlich haben Sie die Wahl zwischen den folgenden beiden Alternativen: p(1000) = 0,5 und q(500) = 1 p(0) = 0,5 • Sie bekommen eine sichere Zahlung in Höhe von 2000. Zusätzlich haben Sie die Wahl zwischen den folgenden beiden Alternativen: p(-1000) = 0,5 und q(-500) = 1 p(0) = 0,5

Die Prospect Theory • Die Editing Phase: • Coding: Es wird ein Referenzpunkt (abhängig von der Formulierung des Entscheidungsproblems) festgelegt. In Abhängigkeit von diesem Referenzpunkt werden die einzelnen Konsequenzen entweder als Gewinne oder Verluste eingestuft. • Combination: Die Wahrscheinlichkeiten gleicher Konsequenzen werden addiert. • Segregation: Sichere Gewinne bzw. Verluste werden von der Lotterie abgetrennt und isoliert. • Cancellation: Komponenten, die in allen zur Wahl stehenden Alternativen identisch sind, werden von der weiteren Betrachtung ausgeschlossen. • Simplification: Ab- bzw. Aufrunden von Wahrscheinlichkeiten. • Detection of Dominance: Stochastisch dominierte Lotterien werden identifiziert und von der weiteren Betrachtung ausgeschlossen.

2. Die Value Function • Es wird eine Wertfunktion (keine Nutzenfunktion) deren Definitionsbereich im Gegensatz zur Erwartungsnutzentheorie nicht Endvermögenspositionen, sondern Gewinne und Verluste relativ zu einem Referenzpunkt sind. Das gleiche Bewertungsprinzip läßt sich auch bei der Wahrnehmung von Temperatur, Lautstärke, Helligkeit, etc. beobachten. • Die Wertfunktion erfüllt diminishing sensitivity. Dies bedeutet, daß die Wertdifferenz zwischen Gewinnen von 100 und 200 größer ist als die Wertdifferenz zwischen Gewinnen von 1100 und 1200. Analog ist die Wertdifferenz zwischen Verlusten von -100 und -200 höher als die zwischen Verlusten von -1100 und -1200. Somit sinkt der marginale Wert (bzw. Grenznutzen) von Gewinnen und Verlusten mit ihrer Höhe, was bedeutet, daß dieWertfunktion konkav für Gewinne und konvex für Verluste ist.

Weiterhin erfüllt die Wertfunktion loss aversion, was bedeutet, daß ein gegebener Verlust einen stärkeren Einfluß hat als ein gleich hoher Gewinn. Formal bedeutet dies, daß für x > y 0 gilt: v(x) + v(-x) < v(y) + v(-y). Für y = 0 folgt hieraus v(x) < -v(-x), für y hinreichend nahe bei x folgt v‘(x) < v‘(-x), d.h. die Wertfunktion ist für Verluste steiler als für Gewinne. v x 0

3. Die Weighting Function • In der prospect theory wird der Wert jeder Konsequenz nicht mit der Wahrscheinlichkeit, sondern mit einem decision weight multipliziert, d.h. es gilt • Decision weights spielen eine ähnliche Rolle wie subjektive Wahrscheinlichkeiten, erfüllen aber weder die Kolmogoroff-Axiome noch sollten sie als Maß für die relative Häufigkeit eines Ereignisses angesehen werden. Vielmehr spiegeln sie den Einfluß der einzelnen Wahrscheinlichkeiten auf die Attraktivität einer Lotterie wider. • Es gilt : [0, 1] [0, 1] mit (0) = 0 und (1) = 1. Außerdem ist monoton steigend. • Overweighting of small probabilities: Für kleine Wahrscheinlichkeiten gilt (p(x)) > p(x).

Subadditivity: Für kleine Wahrscheinlichkeiten und 0 < r < 1 gilt (rp(x)) > r(p(x)). • Subcertainty: Für 0 < p(x) < 1 gilt (p(x)) + (1-p(x)) < 1. • Weiterhin gibt es Unstetigkeiten nahe den Werten null und eins. 1 (p(x)) 0 p(x) 1 (Quelle: D. Kahneman und A. Tversky, Prospect Theory: An Analysis of Decision under Risk, Econometrica 47 (1979), 263-291.)

Das Preference Reversal Phänomen • S: sichere Lotterie (hohe Wahrscheinlichkeit eines relativ kleinen Gewinnes). • R: riskante Lotterie (geringe Wahrscheinlichkeit eines relativ hohen Gewinnes). • $i: minimaler Verkaufspreis für die Lotterie i. • Beobachtbares Verhalten: S ≻ Rund$S < SR.

Beispiel 20$ 80% S: 20% 0$ 75$ 20% R: 80% 0$

Ergebnisse der Studie von Pommerehne et al. (1982) Unvorhergesagter PR Vorhergesagter PR

Erklärungen • Intransitive Präferenzen: $S ~ S ≻ R ~ $R≻ $S. Regret Theory, SSB Theory. • Verletzungen des Unabhängigkeitsaxioms:$R≻ R and/or S ≻ $S. various non-expected utility models. • Verletzungen des Reduktionsaxioms:$R≻ R and/or S ≻ $S. Segal (1990).

Verletzungen der Verfahrensinvarianz: • Tversky, Slovic and Kahneman (1990): Die drei oben genannten Gründe können nur einen kleinen Teil der beobachtbaren PRs erklären. • Hypothese der Skalenkompatibilität: „The weight of any aspect of an object of evaluation is enhanced by compatibility with the response scale.” Potentielle Gewinne werden bei der Ermittlung des Preises stärker gewichtet als bei der Auswahl. $R≻ R: Der minimale Verkaufspreis für die riskante Lotterie wird zu hoch gewählt.

Aggregierte Ergebnisse Verkaufspreise Kaufpreise