Download

1 / 11

110 likes | 479 Views

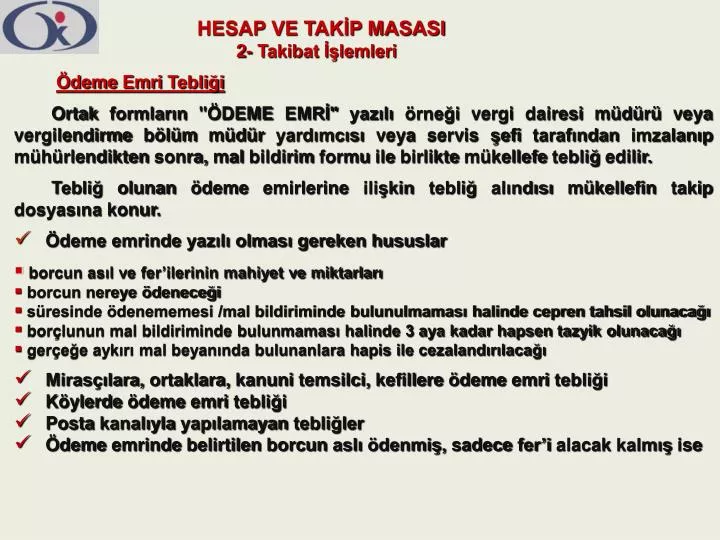

HESAP VE TAKİP MASASI 2- Takibat İşlemleri Ödeme Emri Tebliği

E N D

HESAP VE TAKİP MASASI • 2- Takibat İşlemleri Ödeme Emri Tebliği Ortak formların "ÖDEME EMRİ" yazılı örneği vergi dairesi müdürü veya vergilendirme bölüm müdür yardımcısı veya servis şefi tarafından imzalanıp mühürlendikten sonra, mal bildirim formu ile birlikte mükellefe tebliğ edilir. Tebliğ olunan ödeme emirlerine ilişkin tebliğ alındısı mükellefin takip dosyasına konur. • Ödeme emrinde yazılı olması gereken hususlar • borcun asıl ve fer’ilerinin mahiyet ve miktarları • borcun nereye ödeneceği • süresinde ödenememesi /mal bildiriminde bulunulmaması halinde cepren tahsil olunacağı • borçlunun mal bildiriminde bulunmaması halinde 3 aya kadar hapsen tazyik olunacağı • gerçeğe aykırı mal beyanında bulunanlara hapis ile cezalandırılacağı • Mirasçılara, ortaklara, kanuni temsilci, kefillere ödeme emri tebliği • Köylerde ödeme emri tebliği • Posta kanalıyla yapılamayan tebliğler • Ödeme emrinde belirtilen borcun aslı ödenmiş, sadece fer’i alacak kalmış ise

HESAP VE TAKİP MASASI 2- Takibat İşlemleri Ödeme Emrinin Tebliği Üzerine Yapılacak İşlemler Borçluların veya borçlu adına hareket edenlerin gerek ödeme emri tebliği üzerine, gerekse ödeme emri tebliğ edilmeden önce vergi dairesine başvurmaları halinde, borcun tahsili veya erteleme ve taksitlendirilmesi konularında dosyanın önemine ve miktarına göre servis şefi, müdür yardımcısı veya müdür ile görüşülür. 1- Borcun tamamen ödenmesi Hesap Takip Masasınca bilgisayar kayıtlarından borç durumu (vergi aslı ve fer’ileri) tespit edilerek bilgi giriş formu düzenlenerek Vezne Servisince tahsilatı yapılır. Vezne alındısı hesap takip masasına gönderilir ve “Takipten Kaldırılacak Alacaklar Bordrosu” düzenlenir. 2- Borcun kısmen ödenmesi Borcun kısmen ödenmesi halinde, ödenmeyen kısmın takibat işlemlerine devam edilir. 3- Mal bildiriminde bulunulması Mal beyanında bulunan amme borçlusu için mal beyanı haciz varakasına iliştirilerek icra servisine gönderilir ve takibatta dikkate alınır. 4- Mal bildiriminde bulunulmaması - Ödeme emrine rağmen mal beyanında bulunulmazsa - Borçlu malı olmadığı yönünde bildirimde bulunursa

HESAP VE TAKİP MASASI 2- Takibat İşlemleri Ödeme Emrinin Tebliği Üzerine Yapılacak İşlemler 5- Erteleme ve taksitlendirme talebinde bulunulması Mükellefin, erteleme ve taksitlendirme talep ve değerlendirme forumu ile takip dosyası ile birlikte incelenir ve neticesinde karar verilir. • Erteleme talebi uygun görülürse; - olumlu görülen tecil taleplerine ilişkin olarak bir ödeme planı hazırlanır. - Ödeme planı Md Yrd. ve Müdürün onayı ile uygulanır ve bilgisayara kaydedilir. - Aylık dönemler halinde taksitlendirilmiş borcunu gösteren bir döküm mükellefe verilir ve taksitlerin aksatılması halinde yeniden takibata başlanacağı ve tecilin bozulacağı bildirilir. • Erteleme talebi kesin olarak uygun görülmezse; - taleplerinin uygun görülmediği takibatın devam edeceği yazı ile bildirilir. - talep süreli olarak reddedilmişse, borcun ödenmesine dair yazının tebliğinden itibarenverilen ödeme süresi sonuna kadar beklenir. - bu süre içerisinde ödem yapılır ise ödendiği tarihe kadar tecil faizi uygulanır. - belirlenen sürede borcunu ödemeyen mükellefler için cebri takibat işlemlerine devam olunur.

HESAP VE TAKİP MASASI 2- Takibat İşlemleri Ödeme Emrinin Tebliği Üzerine Yapılacak İşlemler 6- Aciz hali • Yapılan takip sonunda borçlunun haczi caiz malı olmadığı veya bulunan malların bedeli borcunu karşılamadığı takdirde borçlu aciz halinde sayılır. • İcra Servisinden aciz halinin tespit edildiğine ilişkin aciz fişinin alınması üzerine gerekli bilgi girişi yapılarak faiz ve teminat aranmaksızın borç ertelenir. • Mükellefin mal edindiğinin tespiti halinde aciz hali ortadan kalkar ve takibat işlemlerine devam edilir. 7- Ödeme emrine itiraz edilmesi • Mükellef, böyle bir borcunun olmadığı, borcunun bir kısmını ödediği veya borcun zamanaşımına uğradığını iddiası ile Ödeme Emrine karşı dava açabilir. • Mükellefin ödeme emrine itiraz etmesi halinde ihtilaflı işler servisi ilgili belgeleri ister ve bunun üzerine geçici bir dosya oluşturulur. • Ödeme emrinde yazılı borç miktarına kısmen itiraz edilmesi halinde itiraz edilen kısım için bu işlemler yapılırken, itirazsız kısmın tahsiline devam edilir. • Mükellef hakkında takibat işlemleri durur. • Açılan dava da haksız çıkılan kısım için %10 oranında haksız çıkma zammı ödenir. • İhtilafın sonuçlanmasından sonra geri gönderilen geçici dosya takip yaprağı ile birleştirilerek takip dosyasına konur. Karara istinaden gerekli işlemler yapılır.

HESAP VE TAKİP MASASI • 2- Takibat İşlemleri Niyabeten Takibat Borçlu veya malların ya da her ikisinin başka bir mahalde olması durumunda takibat işlemleri (Ödeme emri, teminat isteme, ihtiyati haciz, haciz işlemleri) niyabeten yaptırılabilir. • Başka vergi daireleri tarafından niyabeten kovuşturulacak dosyalar için 3 örnek sevk pusulası (Diğer Vergi Dairelerince Yapılacak Tebliğ ve Takipler için) düzenlenir. • Ödeme emri veya haciz varakası sevk pusulasının iki örneği ile birlikte ilgili vergi dairesine varsa mal bildiriminin onaylı örneği ile birlikte gönderilir. • Pusulanın diğer örneği belgelerle birlikte takip dosyasında saklanır. Haciz Varakası İşlemleri • Haciz Varakası, ödeme emrine ilişkin tebliğ alındısının vergi dairesi kayıtlarına girdiği tarihten itibaren 7 gün içinde bilgisayarda düzenlenir. • Dairede onaylandıktan sonra o alacaklı amme idaresinin mahalli en büyük memuru veya tevkil edeceği memur tarafından onaylanmak üzere en kısa sürede gönderilir. • Onaylanan ve yetkili makamca mühürlenen haciz varakaları için 2 adet haciz varakaları sevk bordrosu düzenlenir.

HESAP VE TAKİP MASASI • 3- Amme Alacağının Korunma Tedbirleri • Teminat İstenmesi • İhtiyati Tahakkuk ve İhtiyati Haciz • Yurtdışına Çıkması Sakıncalı Görülen Mükelleflerin İlgili Kuruluşlara Bildirilmesi • Teminat İstenmesi • Teminat, amme alacağını güvence altına almak üzere usul kanunları ile vergi kanunlarında belirtilen hallerde istenir. • Teminat için mükellefe ilgili kanunda herhangi bir süre belirtilmediğinde en az 15 günlük bir süre verilmesi gerekir. • Gösterilen teminat eğer değer kaybederse veya borç miktarı artarsa ilave teminat istenir. Borçlu verdiği teminatı kısmen yada tamamen aynı değerde başka bir teminat ile değiştirebilir.

HESAP VE TAKİP MASASI • 3- Amme Alacağının Korunma Tedbirleri Teminat İstenmesine İlişkin İşlemler • Gelen teminat isteme talepleri “teminat izleme defterine” işlenir, “teminat dosyası” oluşturulur. • Mükellefe, teminat göstermesi gerektiği bir yazı ile bildirilir. • Verilen süre içinde gösterilen teminatın alınması sağlanır. • Teminatın alındığına dair -haciz tutanağı ve bildirileri ile menkul kıymetler alındı sureti- “teminat izleme defterine” kaydedilir; durum teminat talep eden servislere bildirilir. • Amme borçlusu teminat göstermez ise, aynı zamanda şahsi bir kefilde göstermez ise veya önerdiği kefil tahsil dairesince kabul edilmez ise, ihtiyati haciz hükümleri uygulanır. • Banka teminat mektubu verilmiş ise, en geç 3 gün içinde teyidi sağlanır. • Verilen teminatın, serbest bırakılması veya paraya çevrilmesi gerektiğinde durum “teminat izleme defterine” yazılır. • Teminatın serbest bırakıldığı veya paraya çevrildiği bir yazı ile mükellefe bildirilir.

HESAP VE TAKİP MASASI 3- Amme Alacağının Korunma Tedbirleri İhtiyati Tahakkuk ve İhtiyati Haciz İleride tahakkuk edecek olan veya tahakkuk etmiş henüz vadesi geçmemiş bulunan ya da vadesi geçtiği halde ödeme emri tebliğ edilmemiş olan amme alacağının tahsil güvenliğini sağlamak üzere yapılan hacze "İHTİYATİ HACİZ" denir. İhtiyati Haciz, 6183 Sayılı Kanunun 13’üncü maddesinde sayılan nedenlerin bulunması halinde haciz hükümlerine göre, hiç bir süreye bağlı olmaksızın, alacaklı amme idaresinin en büyük mal memurunun kararıyla, haciz varakasına dayanılarak derhal uygulanır. İleride tahakkuk edecek olan amme alacağının daha önceden tahsil güvenliğini sağlamak için yapılan tahakkuka ihtiyati tahakkuk denir. İhtiyati tahakkuk; 6183 Sayılı Kanunun 17’nci maddesinde sayılan nedenler dolayısıyla vergi dairesi müdürünün yazılı istemi üzerine defterdarlıkça verilen ihtiyati tahakkuk emrine dayanılarak tahakkuk fişi düzenlemek suretiyle tahakkuk ettirilir.

HESAP VE TAKİP MASASI • 3- Amme Alacağının Korunma Tedbirleri İhtiyati Tahakkuk ve İhtiyati Haciz ile ilgili yapılacak işlemler • Mükellef veya sorumlular adına ihtiyaten tahakkuk ettirilen vergi, resim ve bunların zam ve cezalarına ilişkin İhtiyati tahakkuk fişi ve ihtiyati tahakkuk emri değerlendirme masasından teslim alınır. “ihtiyati tahakkuk-haciz defterine” kaydedilir. • Her ihtiyati tahakkuk fişi için bir ihtiyati tahakkuk haciz dosyası oluşturulur. • Her ihtiyati haciz olayı için ise haciz varakası düzenlenir, haciz varakaları icra servisine gönderilir. • Haciz varakası ekinde haciz tutanağı ve bildirileri alındığında, ihtiyati tahakkuk-haciz kayıt defterine kaydedilerek ihtiyati tahakkuk haciz dosyasına konulur. • İhtiyati tahakkukun ve ihtiyati haczin kaldırıldığının bildirilmesi üzerine ihtiyati tahakkuk-haciz kayıt defterine gerekli kayıtlar yapılarak mükellefe bildirilir.

HESAP VE TAKİP MASASI 3- Amme Alacağının Korunma Tedbirleri Yurtdışına Çıkması Sakıncalı Görülen Mükelleflerin İlgili Kuruluşlara Bildirilmesi Pasaport Kanunu gereğince, vergi borcu nedeniyle yurt dışına çıkması sakıncalı görülen mükellefler, Bakanlık tebliğ ve talimatlarında belirtilen esaslar dahilinde bir yazı ile ilgili kuruluşlara bildirilir. Durumdan mükellef haberdar edilir. Yazının bir örneği de mükellefin tarh/takip dosyasında saklanır. İlgili kuruluşlara gönderilen yazı veya listeler bilgisayardan sık sık taranmak suretiyle tahsil, terkin, teminat ve zamanaşımı gibi nedenlerle yurtdışına çıkış yasağı kaldırılması gereken mükellefler tespit edilerek derhal ilgili kuruluşlara bildirilir. Pasaport kanunu gereğince yurt dışı yasağına ilişkin olarak toplam amme borcu asıl ve fer’ileri toplamı 25.000,00 YTL’dir. Yani bu tutara ulaşan bir vergi borcu muaccel hale gelmişse uygulanır.

HESAP VE TAKİP MASASI • 4- Diğer İşlemler Zamanaşımına Uğramış Alacaklarla İlgili İşlemler Tahsili vergi dairelerine verilmiş bulunan vergi, resim, harç ve diğer devlet alacakları ile cezaların zamanaşımına uğraması ve bu nedenle takip ve tahsiline imkan olmaması hallerinde bu alacakların ayrıntılı hesaplarını çıkartmak, yönetim dönemi hesabını vermek ve terkinlerine izin istemek üzere, her bütçe yılı sonunda takip dosyalarındaki bilgiler dikkate alınmak suretiyle "Zamanı İdare Hesabıyla İlgili Bakaya Ve Zamanaşımına Uğramış Gelirler Terkin Cetveli" düzenlenir. • Cetvele kaydedilen alacaklarla ilgili takip yaprakları yerinden çıkarılarak dizi pusulalarına bağlanır. • Zamanaşımına uğramış gelirler terkin cetveli ile yıl sonu bütçe gelirleri yardımcı hesaplar cetvelinden yararlanılarak "Zamanı İdare Hesabı İcmal Cetveli" düzenlenir. • ‘İcmal Cetveli’, ‘zamanaşımına uğramış gelirler terkin cetveli’ ve ‘takip yaprakları’ yönetim dönemi hesabı ile birlikte Sayıştay'a gönderilir. • Terkine izin alınmak üzere ‘terkin cetveli’ defterdarlık kanalı ile GİB gönderilir. • İzin yazısının alınması üzerine; terkine izin veren yazının tarih ve numarası dairede mevcut terkin cetvellerinin üzerine yazılır ve terkin cetvelleri, muhasebe kayıtları yapılmak üzere Muhasebe Kayıt Servisine gönderilir.