Download

1 / 18

430 likes | 1.57k Views

BIAYA OVERHEAD PABRIK. BOP : biaya selain biaya bahan baku dan biaya tenaga kerja Penggolongan BOP Menurut sifatnya Menurut perilaku hubngannya dng vol kegiatan Menurut hubungannya dengan departemen. BOP menurut sifatnya. Biaya bahan penolong Biaya pemeliharaan dan perbaikan

E N D

BIAYA OVERHEAD PABRIK BOP : biaya selain biaya bahan baku dan biaya tenaga kerja Penggolongan BOP Menurut sifatnya Menurut perilaku hubngannya dng vol kegiatan Menurut hubungannya dengan departemen

BOP menurut sifatnya • Biaya bahan penolong • Biaya pemeliharaan dan perbaikan • Biaya tenaga kerja tidak langsung • Biaya depresiasi • Biaya asuransi,sewa • Biaya lain tunai

BOP menurut perilakunya thd vol kegiatan • BOP tetap • BOP variabel • Bop semi variabel

BOP menurut hubungannya dengan departemen • Departemen Produksi • Departemen Pembantu

PENENTUAN TARIF BOP Alasan pembebanan BOP kpd produk atas dasar tarif ditentukan dimuka . Jika BOP yang sesungguhnya terjadi dibebankan kpd produk,maka harga pokok produk per satuan mungkin akan berdluktuasi karena ; • Perubahan tingkat produksi dari bulan ke bulan • Perubahan tingkat efisiensi produksi • Adanya BOP yang terjadi secara sporadik,menyebar tidak merata selama jk waktu 1 th

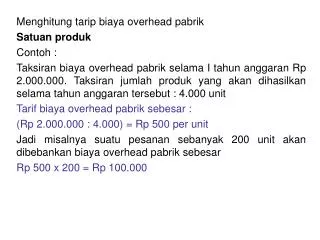

LANGKAH2 PENENTUAN TARIF BOP Penentuan tarif BOP dilaksanakan melalui tiga tahap sbb ; • Menyusun anggaran BOP • Memilih dasar pembebanan BOPkepada produk • Menghitung tarif BOP

Menyusun anggaran BOP • Perhatikan tingkat kapasiatas yang akan digunakan sbg dasar penyusunan anggaran BOP,yaitu: • Kapasitas teoritis: kapasitas pd kapasitas penuh tanpa berhenti. • Kapasitas normal : kapasitas pd jk panjang dng kelonggaran-kelonggaran akibat faktor intern perusahaan . • Kapasitas sesungguhnya: kapasitas yg diharapkan dapat dicapai di tahun yad.

Memilih dasar pembebanan BOP kepada produk • Satuan produk • Biaya bahan baku • Biaya tenaga kerja langsung • jam tenaga kerja • Jam mesin

Faktor-faktor pertimbangan dasar pembebanan • Jenis BOP yang dominan jumlahnya dalam dept produksi • Sifat-sifat BOP yang dominan tsb dan keeratan hubungan sifat2 tsb dng dasar pembebanan yg akan dipakai

PENGUMPULAN BOP SESUNGGUHNYA • Pengumpulan BOP sesungguhnya dlm metode Full Costing : BOP yang sesungguhnyan terjadi dicatatdalam rekening kontrol BOP sesungguhnya. Rekening ini dirinci lebih lanjut dalam kartu biaya untuk jenis BOP yang sesungguhnya terjadi. Jurnal : BOP sesungguhnya xx Berbagai rekening xx

2. Pengumpulan BOP sesungguhnya dlm metode Variabel Costing: a. Mencatat BOP yg sesungguhnya BOP yg sesungguhnya xx Berbagai rekening xx b. Mencatat pemisahan BOP variabel dan tetap BOP variabel sesungguhnya xx BOP tetap sesungguhnya xx BOP sesungguhnya xx

PERHITUNGAN DAN ANALISIS SELISIH BOP (FULL COSTING) • Pada akhir periode dilakukan perhitungan selisih BOP yg dibebankan kpd produk sbb: BOP yg dibebankan kpd produk = xx BOP yg sesungguhnya = xx Selisih BOP = xx Untuk mencatat selsih tsb perlu dibuat jurnal : • Jurnal menutup rek BOPdib ke rek BOP ses BOP dib xx BOP ses xx

Jurnal mencatat selisih BOP Selisih BOP xx BOP ses xx

PERHITUNGAN DAN ANALISIS SELISIH BOP (VARIABEL COSTING) • Pada akhir periode dilakukan perhitungan BOP yang lebih atau kurang. • Untuk mencatat selisih BOP variabel perlu dibuat dua jurnal sbb : • Jurnal menutup BOP dibebankan ke rek BOP sesungguhnya. BOP var yg dib xx BOP var yg ses xx

b. Jurnal mencatat BOP variabel Selisih BOP variabel xx BOP veriabel yg ses xx

PERLAKUAN THD SELISIH BOP Perlakuan thd selisih BOP pd akhir periode tergantung pada penyebab terjadinya selisih tsb. Jika selisih tsb disebabkan krn kesalahan penghitungan tarif BOP, atau keadaan yg tdk berhub dng efisiensi operasi (nis perub harga bahan penolong ; tarif tenaga kerja tidak langsung; tarif dasar listrik;dsb) maka selisih tsb dibagi rata kedlm rekening-rekening Peresdiaan PDP,Persediaan Produk Jadi, dan Harga Pokok Penjualan. Akibatnya , harga pokok produksi yg semula berisi BOP taksiran/dibebankan, disesuaikan menjadi BOP yg sesungguhnya .

Selisih BOP dibagikan rata ke rek persediaan dan HPP • Lihat contoh, Mulyadi hal 228

Selisih BOP diperlakukan sbg pengurang atau Penambah Rek HPP • Jurnal untukmembagikan selisih BOP atas dasar data contoh : HPP xx Selisih BOP xx