Download

1 / 5

410 likes | 2.89k Views

ANGGARAN BIAYA OVERHEAD PABRIK. BAB 7. Biaya – biaya dalam pabrik yang dikeluarkan sehubungan dengan proses produksi , kecuali biaya bahan baku langsung dan biaya tenaga kerja langsung. Biaya Overhead Pabrik ( BOP).

E N D

Biaya – biaya dalam pabrik yang dikeluarkan sehubungan dengan proses produksi, kecuali biaya bahan baku langsung dan biaya tenaga kerja langsung Biaya Overhead Pabrik ( BOP) Anggaran BOP adalah suatu perencanaan yang terperinci mengenai biaya-biaya tidak langsung yang dikeluarkan sehubungan dengan proses produksi selama periode yang akan datang

Tujuan Anggaran BOP Mengetahui penggunaan biaya secara lebih efisien Menentukan harga pokok produk Mengetahui pengalokasian BOP sesuai denngan tempat dimana biaya dibebankan. Alat pengawasan BOP

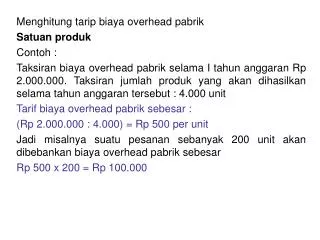

Penyusunan anggaran BOP • Contoh soal PT. Herawiharja memproduksi 2 produk yaitu produk XX dan produk YY. Kedua produk diproses melalui 2 dept produksi dan 2 dept jasa. Tarif BOP ditentukan berdasarkan rencana kegiatan tahunan. a. Biaya overhead pabrik

b. Penggunaan hasil kegiatan departemen jasa; Pemberi jasa Berdasarkan data tersebut diminta: Menghitung besarnya BOP keseluruhan masing2 departemen produksi setelah menyerap BOP dari departemen jasa. Menghitung BOP netto masing2 departemen jasa setelah saling memberi dan menerima jasa