Download

1 / 4

110 likes | 462 Views

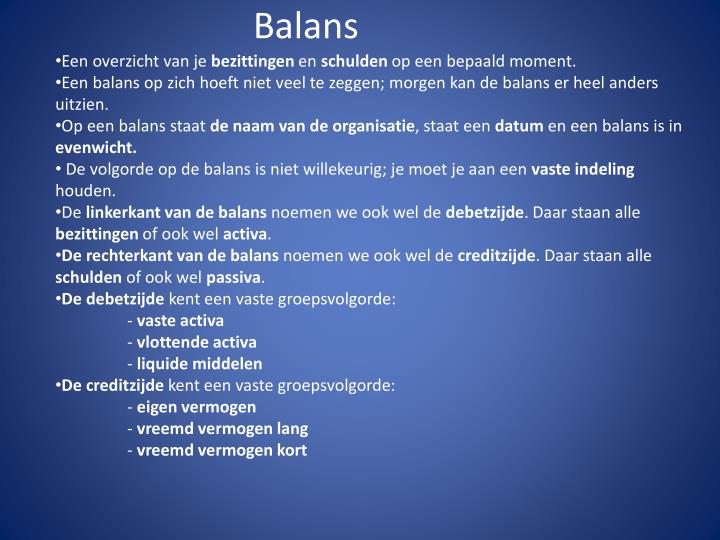

Balans. Een overzicht van je bezittingen en schulden op een bepaald moment. Een balans op zich hoeft niet veel te zeggen; morgen kan de balans er heel anders uitzien. Op een balans staat de naam van de organisatie , staat een datum en een balans is in evenwicht.

E N D

Balans • Een overzicht van je bezittingen en schulden op een bepaald moment. • Een balans op zich hoeft niet veel te zeggen; morgen kan de balans er heel anders uitzien. • Op een balans staat de naam van de organisatie, staat een datum en een balans is in evenwicht. • De volgorde op de balans is niet willekeurig; je moet je aan een vaste indeling houden. • De linkerkant van de balans noemen we ook wel de debetzijde. Daar staan alle bezittingen of ook wel activa. • De rechterkant van de balans noemen we ook wel de creditzijde. Daar staan alle schulden of ook wel passiva. • De debetzijde kent een vaste groepsvolgorde: • - vaste activa • - vlottende activa • - liquide middelen • De creditzijde kent een vaste groepsvolgorde: • - eigen vermogen • - vreemd vermogen lang • - vreemd vermogen kort

Vaste activa: bezittingen die langer dan 1 productieproces mee gaan: gebouwen, inventaris, machines • Vlottende activa: bezittingen die 1 productieproces mee gaan (grondstoffen) of bezittingen die snel om te zetten zijn in geld (debiteuren) • Liquide middelen: je betaalmiddelen; kas, bank en postbank • Eigen vermogen: het geld dat de eigenaar zelf in zijn onderneming heeft gestopt • Vreemd vermogen lang: geleend geld met een looptijd langer dan 1 jaar; lening, hypothecaire lening, obligatielening • Vreemd vermogen kort: geleend geld met een looptijd korter dan 1 jaar; crediteuren, nog te betalen bedragen, bank en/of postbank (als je rood staat) • Debiteuren; bedrijven verkopen voortdurend goederen. Dat kan contant, maar ook op rekening. Dwz: de goederen worden verkocht, de goederen worden afgeleverd maar de betaling geschiedt over bijvoorbeeld 1 maand. Het verkopende bedrijf heeft dus nog geld tegoed = debiteuren • Crediteuren; bedrijven kopen voortdurend goederen. Dat kan contant, maar ook op rekening. Dwz: de goederen worden ingekocht, de goederen worden geleverd maar de betaling geschiedt over bijvoorbeeld 1 maand. Het kopende bedrijf heeft dus nog een schuld = crediteuren

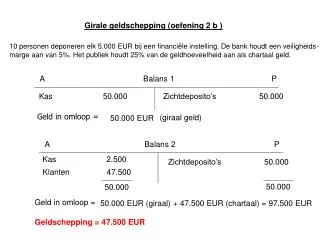

Voorbeeld balans: * Maak de opgaven 1.3/1.4/1.5.