Download

1 / 151

1.81k likes | 3.84k Views

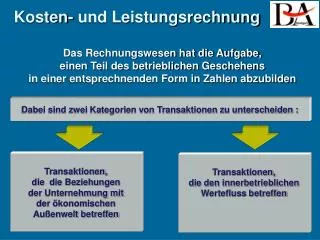

Einführung Rechnungswesen. Grundlagen der Finanzbuchhaltung und des Rechnungswesens. Diese Schulung dient der Einführung in die Grundlagen der Buchhaltung und der Kostenrechnung (Rechnungswesen) im Zusammen-hang mit Visual AccountView. Zwecke, Rechtsgrundlagen und Ordnungsvorschriften

E N D

Einführung Rechnungswesen Grundlagen der Finanzbuchhaltung und des Rechnungswesens

Diese Schulung dient der Einführung in die Grundlagen der Buchhaltung und der Kostenrechnung (Rechnungswesen) im Zusammen-hang mit Visual AccountView

Zwecke, Rechtsgrundlagen und Ordnungsvorschriften Inventur und Inventar Bilanzaufbau Bestandsveränderungen Bestandskonten / Buchungserfassung Erfolgskonten Warenkonten Umsatzsteuerkonten Privatkonten Abschreibungen Buchführungspflichten Aufzeichnungspflichten Bücher und Buchführungsarten Kontenrahmen, Kontenplan Warenbezugs- und -vertriebskosten Innergemeinschaftlicher Handel Preisnachlässe/Abzüge Sachliche Abgrenzung Personalkosten und vermögenswirksame Leistungen Sachanlagenverkehr Wechselverkehr Wertpapiere Steuern Nicht abzugsfähige Betriebsausgaben Themenübersicht

Grundlagen Buchführung Zwecke, Rechtsgrundlagen und Ordnungsvorschriften des Rechnungswesens

Zwecke der Buchführung • Selbstinformation • Rechenschaftslegung • Kapitalverwalter an Kapitalgeber • Besteuerungsgrundlagen • Gläubigerschutz • direkt und indirekt (Eigenbeurteilung) • Beweismittel (HGB 258.1)

Rechtsgrundlagen • HGB = Handelsgesetzbuchsowie GmbHG, AktG, PublG • AO = Abgabenordnung • EStG = Einkommenssteuergesetz • Ordnungsvorschriften aus HGB sowie mehrheitlich aus AO

Rechtsgrundlagen HGB • HGB 238.1: Jeder Kaufmann ist verpflichtet, Bücher zu führen = Vollkaufleute • HGB 4.1: keine Anwendung falls keine kaufm. Organisation = Minderkaufleute

Rechtsgrundlagen AO • AO 140: Verpflichtung nach and. Gesetzen (Vollkaufleute) • AO141: Erweiterung auf • Umsätze > 500.000 p.a. • Betriebsvermögen > 125.000 • Wirtschaftswert > 40.000 (BewG 46) • Gewinn > 48.000 p.a. aus Gewerbe-betrieb oder aus Land/Forstwirtschaft

Rechtsgrundlagen ESt • Selbständig Tätige (EstG 18) nicht buchführungs- sondern nur aufzeichnungspflichtig • Freie Berufe: • Ärzte • Rechtsanwälte • Steuerberater

Ordnungsvorschriften 1/2 • Nachvollziehbarkeit durch sachverständige Dritte=> Keine Buchung ohne Beleg! • Buchungen in lebender Sprache • Buchungen:Vollständig, richtig, zeitgerecht und geordnet • Keine falschen Kontennamen

Ordnungsvorschriften 2/2 • Erkennbarkeit des urprünglichen Inhalts sowie Erkennbarkeit ursprünglicher oder späterer Veränderungen • Kassenbuchungen täglich! • Aufbewahrungsfrist für Bücher 10 Jahre, Belege 6 Jahre

Inventur und Inventar Erfassung /Aufstellung aller Vermögens-gegenstände, Grundlage der Ordnungsmäßigkeit

Körperliche/Buch-Inventur • Verpflichtung für Voll-kaufleute nach HGB 240, AO141 • Körperliche Inventur von Gegenständen oder wahlweise • Anlagenverzeichnis/Anlagen-kartei (HGB 241, EStR R31) • Buchinventur von Werten

Inventurverfahren • Stichtagsinventur • zeitnah (10 Tage zum Bilanzstichtag) mit Bestandsveränderungen dazwischen • zeitlich verlegte Inventur • permanente Inventur • Stichprobeninventur

Inventurerleichterungen Vereinfachungen nach HGB 240: • Festwertverfahren • nachrangige Sachanlagen sowie Roh-, Hilfs- und Betriebsstoffe • Gleichbleibende Menge/Wert für 3 Jahre • Gruppenbewertung • Zusammenfassung von gleichartigen / gleichwertigen zu Durchschnittswerten

Inventar Allgemein • Keine Erfassung unter DM 100,- • Keine Erfassung unter DM 800,- falls separates Konto oder besonderes Verzeichnis • Differenz zwischen Vermögens-gegenständen und Schulden= Reinvermögen

Inventargliederung • Gliederung nach Fristigkeit • Anlagevermögen (permanent) • Umlaufvermögen (temporär) • langfristige Schulden • kurzfristige Schulden (90 Tage) • Aufbewahrungsfrist 10 Jahre

Bilanzaufbau Form und Inhalt/Aufbau der Bilanz nach Handelsrecht

Bilanz Allgemein • Verpflichtung für Voll-kaufleute nach HGB 242, AO141 • Vorschriften für Form und Inhalt (HGB 243,244,245,247) • Gliederungsschemata für Kapitalgesellschaften (HGB 266)

Form und Inhalt • Grundsätze ordnungsmäßiger Buchführung (GoB) • Angemessene Frist (Stichtag) • Deutsche Sprache, DM/Euro • Klar und übersichtlich • Hinreichende Gliederung • Unterzeichnung mit Datum

Aktiva: Sachanlagen Finanzanlagen Vorräte Forderungen Bank / Kasse Abgrenzung Passiva: Eigenkapital Gewinn Rücklagen Rückstellungen Verbindlich-keiten aus LuL /Bank/Sonstige Abgrenzung Bilanzaufbau

Ergänzungen • lat. Waage d.h. Gleichgewicht • Aktiva = konkret, Verwendung • Passiva = abstrakt, Herkunft • Bilanz = GuV, Anhang, Bericht • Realitätsabweichung • Aktivierungsverbote für Patente, immateriale Anlagen, Firmenwert sowie Höchstwert für AK/HK

Bestandsveränderungen Bestandsveränderungen ohne Eigenkapitaländerung (gewinnunwirksam)

Bilanzbuchungen • Bilanzgleichgewicht bleibt auch bei Änderung erhalten • Aktiv-Tausch • Passiv-Tausch • Bilanzverlängerung • Bilanzverkürzung

Aktiv-Tausch: = Umbuchung zw. Soll-Konten Barabhebung Grundstücks-kauf per Scheck aus Guthaben Passiv-Tausch: = Umbuchung zw. Haben-Konten Bezahlung Lieferanten-rechnung aus Dispo Aktiv/Passiv-Tausch

Verlängerung: Kredit-aufnahme PKW-Kauf mit Zahlungsziel(nicht Leasing!) Verkürzung: Kredit-rückzahlung aus Guthaben Bezahlung Lieferanten-rechnung aus Guthaben/Kasse Verlängerung/Verkürzung

Wozu Unterscheidung? • Positionstausch ändert FristigkeitZiel: Aktiv-Tausch nach unten, Passiv-Tausch nach oben • Bilanzverkürzung mindert AusfallrisikoZiel: Bilanzverkürzung

Buchungserfassung Buchen mit Soll und Haben, Belegaufbau

Aktivkonto: Soll = Erhöhung Haben = Minderungdes Vermögens Passivkonto: Haben = Erhöhung Soll = Minderungder Schulden Buchen auf Konten

Belegnummer Belegdatum Buchungstext Soll-Konto Haben-Konto Buchungsbetrag Steuerschlüssel 10001 12.3.1999 Barabhebung 1000 Kasse 1200 Bank 1000,- DM -- Einfacher Belegaufbau

Belegarten • ZE Zahlungseingang • ZA Zahlungsausgang • RE Rechnungseingang • RA Rechnungsausgang • SH Soll-Haben • HS Haben-Soll • TR Geldmitteltransfer

Buchungssätze • „Soll“ an „Haben“ Beispiele: • TR: Bank an Kasse • TR: Kasse an Bank • ZE: Bank an Forderung • ZA: Vblk an Bank

Belegnummer Belegposition Belegdatum Buchungstext Konto Soll/Haben Buchungsbetrag Steuerschlüssel 10001 1 12.3.1999 Barabhebung 1000 Kasse S 1000,- DM -- Komplexer Belegaufbau

Einfach: Soll und Haben in einer Zeile Aufteilung komplexer Buchungen Probleme mit Skonto u.ä. Komplex: Soll und Haben in eigener Zeile Aufteilung auch einfacher Buchungen In Deutschland nicht üblich Vergleich Belegaufbau

Erfolgskonten Verbuchung betrieblich verursachter Eigenkapital-änderungen (gew.wirksam)

Erfolgsvorgänge • Aufwendungen mindern EK • Erträge mehren EK • Buchungen auf Unterkonten des Eigenkapitalkontos • Aufwandskonten im Soll • Ertragskonten im Haben

Abschluß Erfolgskonten • 9999 Gewinn- und Verlustkonto • GuVK an Aufwandskonten • Ertragskonten an GuVK • Saldo ergibt Gewinn/Verlust • Übertrag an Eigenkapital

Umsatzerlöse Material-aufwand Personalkosten Abschreibungen sonstige Aufwendungen Finanzergebnis Außerordent-liches Ergebnis Steuern Jahresüber-schuß / Jahres-fehlbetrag GuV Gesamtkosten

Umsatzerlöse Herstellkosten Vertriebskosten Verwaltung Sonstige Erträge Sonstige Aufwendungen Finanzergebnis Außerordent-liches Ergebnis Steuern Jahresüber-schuß / Jahres-fehlbetrag GuV Umsatzkosten

Warenkonten Die Verbuchung des Warenverkehrs

Verwendete Konten • Aufwands-Kto„Wareneingang“ • Ertragskonto „Verkaufserlöse“ • Bestandskonto „Warenbestand“

Wareneingang • Verbuchung des Wareneingangs auf Aufwandskonto=> 3200 Wareneingang <=zu Einkaufspreisen (netto) • Just-in-Time-Verfahren • Abschluß über GuVK

Warenausgang • Verbuchung desWarenausgangs auf Ertragsskonto=> 8200 Verkaufserlöse <=zu Verkaufspreisen (netto) • Just-in-Time-Verfahren • Abschluß über GuVK

Warenbestand • Warenanfangsbestand im Soll auf 3980 Bestand Waren • Warenendbestand im Haben • Saldo = Bestandsveränderung • Gegenbuchung auf Schluß-bilanzkonto oder 3960 Bestands veränderung Waren (=> WEK)

Wareneinsatz • Wareneingang - Mehrung • Wareneingang + Minderung • Erlöse - Aufwand = Rohgewinn • Rohaufschlagsatz (33,3%) • Rohgewinnsatz (25,0%)

Umsatzsteuerkonten Verbuchung von Umsatz- und Vorsteuer

Vorsteuer • Umsatzsteuer beim Einkauf= VORSTEUER • Bezogene steuerpflichtige Lieferungen und Leistungen • Steuerpflichtiger Innergemein-schaftlicher Erwerb • Einfuhr aus Drittländern (EUSt)

Umsatzsteuer • Umsatzsteuer beim Verkauf= UMSATZSTEUER • Ausführung von Lieferungen und Leistungen • Steuerpflichtiger Innergemein-schaftlicher Erwerb • Steuerpfl.Eigenverbrauch

Mehrwertsteuer • Versteuerung auf Nettoeinkauf auf allen Stufen • Summe Umsatzsteuerzahllast aller Stufen entspricht UMSt. im VK der letzten Stufe • Besteuerung derWertschöpfung => Mehrwertsteuer

Vorsteuerabzug Voraussetzungen nach UStG 15: • Vorlage Rechnung im Sinne UStG 14 • Gesonderter Ausweis der Umsatzsteuer • Leistender ist Unternehmer • Leistung für Unternehmen des Leitungsempfängers erbracht • Leistung ausgeführt