Download

1 / 29

290 likes | 344 Views

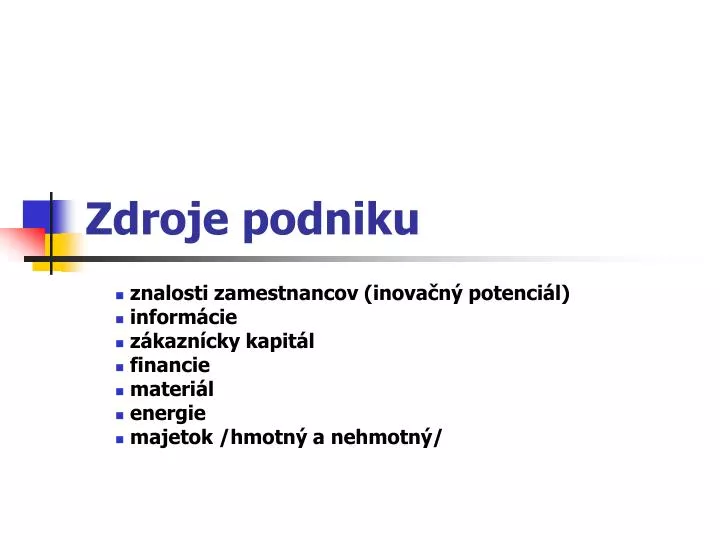

Zdroje podniku. znalosti zamestnancov (inovačný potenciál) informácie zákaznícky kapitál financie materiál energie majetok /hmotný a nehmotný/ . Iné členenie.

E N D

Zdroje podniku znalosti zamestnancov (inovačný potenciál) informácie zákaznícky kapitál financie materiál energie majetok /hmotný a nehmotný/

Iné členenie • Inovační kapitál je určován především těmito identifikátory podílem nákladů na výzkum z celkového obratu firmy, podílem pracovníků ( včetně manažérů) věnujících se inovacím nebo procentem nových výrobků z celkového portfolia. • Zákaznický kapitál je určován především procentem zcela spokojených zákazníků - průměrnou délkou obchodního kontaktu s klíčovými zákazníky a procentem opakovaných nákupu klíčových zákazníků. • Procesní kapitál je určován především podílem zdokumentovaných a stabilizovaných procesů, podílem nedodržených závazků a rychlostí a kvalitou komunikace. • Lidský kapitál je určován především fluktuací manažérů a specialistů, přitažlivostí firmy pro pracovníky, podílem nákladů na vzdělávání k celkovým mzdovým nákladům a spokojeností a loajalitou klíčových zaměstnanců.

Zdroje inovačných príležitostí • nečakané udalosti : -nečakaný úspech, - nečakaný neúspech, - nečakaná vonkajšia udalosť, • rozpornosť - medzi realitou v jej skutočnej a predpokladanej podobe , • inovácie vychádzajúce z potreby určitého procesu, • zmeny štruktúry odboru alebo trhovej štruktúry, • demografia - zmeny v populácii, • zmeny pohľadu na svet, • nové znalosti.

Manažéri potrebujú informácie o nákladoch pre: • rozhodovanie - náklady vyjadrujú možné finančné dôsledky rozhodnutí, • plánovanie - zmeny nákladov v súvislosti s danými alebo očakávanými situáciami, • určovanie cien - základná úloha nákladov pri stanovovaní cien, • manažérsku kontrolu - v rámci finančnej kontroly organizácie.

Útvar ako správca zdroja • Procesy postupujú funkcionálnymi útvarmi, ktoré hospodária s podnikovými zdrojmi, pričom útvar je „správcom“ zdroja.

FINANČNÉ ZDROJE Podľa účelu: • FZ ako kapitál – ak zdroje slúžia na zriadenie, rozšírenie, modernizáciu alebo iné zveľadenie podniku, investujú sa, vkladajú sa teda do podniku na trvalo alebo dlhodobo. Podnik ich spravidla získava na kapitálovom trhu. • FZ ako peniaze – slúžia na zabezpečenie platobnej schopnosti a likvidity podniku v priebehu jeho hospodárenia, uspokojujú iba dočasnú, spravidla krátkodobú finančnú potrebu, a získavajú sa na peňažnom trhu

Z časového hľadiska: • FZ k dispozícii na dlhší čas (trvalo) – takýto charakter má ZI podniku získavané pôvodnými a dodatočnými vkladmi vlastníkov a samofinancovaním • dlhodobé FZ – zdroje získavané úverovou formou. Spravidla sa podrobnejšie členia na dlhodobé záväzky (so splatnosťou nad 4 až 6 r) a strednodobé záväzky (so splatnosťou 1 až 4 r). • krátkodobé FZ – rôzne druhy úverových zdrojov s lehotou splatnosti do 1 roka

Z hľadiska vlastníctva: • vlastné FZ – interné zdroje, pôvodné a dodatočné vklady vlastníkov. Všetky tieto zdroje má podnik trvalo k dispozícii, vytvárajú jeho vlastné imanie, t.j. ZI, fondy, v ktorých sa postupne kumulujú vnútorné podnikové zdroje venované na jeho rozvoj (kapitálov fondy a fondy zo zisku), ako aj ešte nerozdelený zisk. • cudzie FZ – zahŕňajú všetky druhy úverov, pôžičiek a záväzkov (vrátane stálych a nestálych pasív), príp. aj nenávratnú finančnú pomoc, ktorú poskytuje podniku ŠR, účelové fondy a nadácie.

Podľa zdroja z ktorého do podniku finančné zdroje plynú: • externé FZ – všetky zdroje plynúce do podniku od iných subjektov, t. z. všetky druhy úverov a pôžičiek, dotácie, ale aj pôvodné a dodatočné vklady vlastníkov • interné FZ – zisk po zdanení znížený o dividendy, odpisy z IM a zdroje uvoľňované pri zmenách majetkovej a finančnej štruktúry

Vklady vlastníkov Sú základným externým finančným zdrojom, ktorý podnik získava pri svojom vzniku, ako aj v priebehu rozvoja podnikateľskej činnosti. Forma vkladu vlastníka závisí od právnej formy podniku. • Dlhodobé a strednodobé úvery Úvery – sú návratné peňažné vzťahy, pri ktorých veriteľ poskytuje konkrétne hodnoty na dočasné používanie dlžníkovi. Medzi dlhodobé a strednodobé úvery patria obligácie, finančné úvery a dodávateľské úvery. • Obligácie – Sú to cenné papiere, ktoré vyjadrujú záväzok dlžníka voči majiteľovi. Dlžník získa zdroje financovania tým, že obligácie predá na kapitálovom trhu. Na primárnom kapitálovom trhu sa obligácie predávajú spravidla za ich nominálnu hodnotu.

Finančné úvery termínové pôžičky • pôžičky poskytnuté formou hypotekárnych zálohových listov Pôžičky poskytované formou hypotekárnych zálohových listov => ide o dlhodobý úver s lehotou splatnosti najmenej 5 rokov. Banka ho poskytuje podnikov na nákup, výstavbu a rekonštrukciu nehnuteľností (stavebné pôžičky). Úver musí byť zabezpečený záložným právom k nehnuteľnosti. Financuje sa prostredníctvom predaja hypotekárnych zálohových listov. • Dodávateľské úvery – ide o úvery strednodobého charakteru, ktoré poskytujú dodávatelia strojov a zariadení odberateľom vo forme výrobkov.

Krátkodobé úvery Obchodný úver – poskytuje ho dodávateľ odberateľovi. Dodá mu tovar s tým, že odberateľ zaplatí až po uplynutí dohodnutej lehoty. Stále a nestále pasíva: • záväzky voči zamestnancom • záväzky voči štátnemu rozpočtu a miestnym rozpočtom Preddavky od odberateľov – predstavujú krátkodobý externý úverový zdroj podniku. • Bankové úvery • Dotácie sú nenávratným zdrojom financovania. Sú ekonomickým nástrojom, prostredníctvom ktorého štát alebo iný územný celok podporuje realizáciu spoločensky prospešných cieľov. Môžu sa poskytovať zo štátneho rozpočtu, rozpočtu samosprávnych celkov (miest a obcí), účelových fondov, prípadne iných zdrojov.

Osobitné formy financovania • Faktoring a forfaiting – spočíva v odkúpení pohľadávok podniku bankou alebo špecializovanou spoločnosťou (faktorom, forfaitérom) pred ich splatnosťou. Pri faktoringu ide o odkúpenie krátkodobých pohľadávok. Pri forfaitingu o odkúpenie strednodobobých. a dlhodobých pohľadávok. (Pohľadávky spojené s predajom strojov, zariadení...) • Leasing – prenájom nehnuteľností, zariadení, dopr. prostriedkov... za dohodnuté nájomné na určitú dobu alebo neurčitú s výpovednou lehotou (leasingová zmluva). • operačný (prevádzkový) leasing – krátkodobý charakter (stroje) • finančný leasing

Základným vnútorným zdrojom financovania sú zisky a odpisy. Čím je vyšší zisk, tým väčšie má firma zdroje na svoj rast.

Odpisy predstavujú hodnotu opotrebovaných kapitálových statkov, ktorá sa vytvára na ich náhradu, môže sa však použiť aj na rozšírenie kapitálových statkov. • Štát určuje mieru amortizácie. Čím je ekonomika vyspelejšia, tým viac odpisov využíva na rozšírenie kapitálových statkov. Urýchlená amortizácia umožňuje sústrediť väčšiu časť odpisov v oveľa kratšej dobe, ako zodpovedá fyzickému opotrebeniu. Keď sa rast firmy uskutočňuje z vnútorných zdrojov, hovoríme o tzv. samofinancovaní. S rastom veľkosti podniku sa zvyšuje podiel financovania z vnútorných zdrojov.

Procesy postupujú funkcionálnymi útvarmi, ktoré hospodária s podnikovými zdrojmi, pričom útvar je „držiteľom“ zdroja.

Účtovníctvo je informačný systém o ekonomickej činnosti podniku. -Finančné účtovníctvo je databáza štruktúrovaná podľa „vynútenia z hora“ pomocou zákonov a vyžadovaných štátnymi kontrolnými inštitúciami. Takto zachytené (utriedené) dokumenty dávajú možnosť dokázať výroky typu: • odkiaľ a v čom má firma majetok • na čo a v akom množstve sa majetok spotreboval, • aké sú náklady, výnosy a hospodársky výsledok, • toto sme za toľko kúpili, • toto sme za toľko predali, • tento odpracoval toľko a za to dostane toľko peňazí,

Zoznam účtovných skupín 0 - Dlhodobý majetok 1 - Zásoby 2 - Finančné účty 3 - Zúčtovacie vzťahy 4 - Kapitálové účty a dlhodobé záväzky 5 - Náklady 6 – Výnosy 7 - Uzávierkové účty a podsúvahové účty 8 a 9 - Vnútroorganizačné účtovníctvo

Účtová trieda 0 - Dlhodobý majetok • 01 - Dlhodobý nehmotný majetok • 02 - Dlhodobý hmotný majetok - odpisovaný (021 – Stavby)03 - Dlhodobý hmotný majetok - neodpisovaný • 04 - Obstaranie dlhodobého majetku • 05 - Poskytnuté preddavky na dlhodobý majetok • 06 - Dlhodobý finančný majetok • 07 - Oprávky k dlhodobému nehmotnému majetku • 08 - Oprávky k dlhodobému hmotnému majetku • 09 - Opravné položky k dlhodobému majetku

Účtová trieda 1 - Zásoby • 11 - Materiál 111 - Obstaranie materiálu112 - Materiál na sklade119 - Materiál na ceste • 12 - Zásoby vlastnej výroby 121 - Nedokončená výroba122 - Polotovary vlastnej výroby123 - Výrobky124 - Zvieratá • 13 - Tovar 131 - Obstaranie tovaru132 - Tovar na sklade a v predajniach139 - Tovar na ceste • 19 - Opravné položky k zásobám 191 - Opravná položka k materiálu192 - Opravná položka k nedokončenej výrobe193 - Opravná položka k polotovarom vlastnej výroby194 - Opravná položka k výrobkom195 - Opravná položka k zvieratám196 - Opravná položka k tovaru

Účtová trieda 2 - Finančné účty • 21 - Peniaze • 211 - Pokladnica213 - Ceniny • 22 - Účty v bankách • 221 - Bankové účty • 23 - Bežné bankové úvery • 231 - Krátkodobé bankové úvery232 - Eskontné úvery • 24 - Iné krátkodobé finančné výpomoci • 241 - Vydané krátkodobé dlhopisy249 - Ostatné krátkodobé finančné výpomoci • 25 - Krátkodobý finančný majetok • 251 - Majetkové cenné papiere na obchodovanie 252 - Vlastné akcie a vlastné obchodné podiely 253 - Dlhové cenné papiere na obchodovanie 255 - Vlastné dlhopisy 256 - Dlhové cenné papiere so splatnosťou do jedného roka držané do splatnosti 257 - Ostatné realizovateľné cenné papiere 259 - Obstaranie krátkodobého finančného majetku • 26 - Prevody medzi finančnými účtami • 261 - Peniaze na ceste • 29 - Opravné položky ku krátkodobému finančnému majetku • 291 - Opravné položky ku krátkodobému finančnému majetku

Účtová trieda 3 - Zúčtovacie vzťahy • 31 - Pohľadávky 311 - Odberatelia32 - Záväzky • 321 - Dodávatelia33 - Zúčtovanie so zamestnancami a orgánmi sociálneho zabezpečenia a zdravotného poistenia • 331 - Zamestnanci34 - Zúčtovanie daní a dotácií • 341 - Daň z príjmov343 - Daň z pridanej hodnoty35 - Pohľadávky voči spoločníkom a združeniu • 36 - Záväzky voči spoločníkom a združeniu • 37 - Iné pohľadávky a iné záväzky • 371 - Pohľadávky z predaja podniku 38 - Časové rozlíšenie nákladov a výnosov • 381 - Náklady budúcich období385 - Príjmy budúcich období • 39 - Opravná položka k zúčtovacím vzťahom a vnútorné zúčtovanie • 391 - Opravná položka k pohľadávkam395 - Vnútorné zúčtovanie

Účtová trieda 4 - Kapitálové účty a dlhodobé záväzky • 41 - Základné imanie a kapitálové fondy • 411 - Základné imanie 412 - Emisné ážio 42 - Fondy tvorené zo zisku a prevedené výsledky hospodárenia • 421 - Zákonný rezervný fond43 - Výsledok hospodárenia • 45 - Rezervy • 451 - Rezervy zákonné459 - Ostatné rezervy • 46 - Bankové úvery • 461 - Bankové úvery • 47 - Dlhodobé záväzky • 472 - Záväzky zo sociálneho fondu48 - Odložený daňový záväzok a odložená daňová pohľadávka • 49 - Fyzická osoba - podnikateľ • 491 - Vlastné imanie fyzickej osoby - podnikateľa

Účtová trieda 5 - Náklady • 50 - Spotrebované nákupy • 501 - Spotreba materiálu • 51 - Služby • 511 - Opravy a udržiavanie512 - Cestovné52 - Osobné náklady • 521 - Mzdové náklady522 - Príjmy spoločníkov a členov zo závislej činnosti53 - Dane a poplatky • 531 - Cestná daň54 - Iné náklady na hospodársku činnosť • 541 - Zostatková cena predaného dlhodobého nehmotného majetku a dlhodobého hmotného majetku 549 - Manká a škody • 55 - Odpisy, rezervy a opravné položky nákladov na hospodársku činnosť • 551 - Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku56 - Finančné náklady • 563 - Kurzové straty57 - Rezervy a opravné položky finančných nákladov • 58 - Mimoriadne náklady • 59 - Dane z príjmov a prevodové účty

Účtová trieda 6 - Výnosy • 60 - Tržby za vlastné výkony a tovar • 601 - Tržby za vlastné výrobky61 - Zmeny stavu vnútroorganizačných zásob • 62 - Aktivácia • 64 - Iné výnosy z hospodárskej činnosti • 65 - Zúčtovanie rezerv a opravných položiek výnosov z hospodárskej činnosti • 66 - Finančné výnosy • 661 - Tržby z predaja cenných papierov a podielov67 - Zúčtovanie rezerv a opravných položiek finančných výnosov • 68 - Mimoriadne výnosy • 682 - Náhrady škôd69 - Prevodové účty • 697 - Prevod výnosov z hospodárskej činnosti698 - Prevod finančných výnosov

Účtová trieda 7 - Uzávierkové účty a podsúvahové účty • 70 - Súvahové uzávierkové účty • 701 - Začiatočný účet súvahový702 - Konečný účet súvahový • 71 - Výsledkový uzávierkový účet • 710 - Účet ziskov a strát • 75 až 79 - Podsúvahové účty

Manažérske (Prevádzkové účtovníctvo) je databáza štruktúrovaná podľa prevádzkových špecifík konkrétnej firmy a zobrazuje náklady (výnosy) podľa rôznej štruktúry: • priame náklady, ktoré môžeme priamo a ľahko priradiť k jednotlivým firemným činnostiam, alebo konkrétnemu produktu. • nepriame náklady, ktoré nemôžeme ľahko priradiť k činnostiam. Najčastejšie sú to mzdy riadiacich a správnych pracovníkov. Všetky nepriame náklady sa označujú ako režijné náklady, pre kalkuláciu ktorých môžeme používať rôzne rozvrhové základne (nájomné, osvetlenie, poistné atď...). • Variabilnénáklady - menia sa priamo úmerne s intenzitou činnosti firmy. Závislosť variabilných nákladov na veľkosti produkcie môže byť rôzna (lineárna, alebo nelineárna). • Fixné náklady - náklady zostávajú konštantné napriek zmenám v intenzite činnosti firmy.

-Controlling • umožňuje prepojenie „vnútorných a vonkajších informácií“ pre hodnotenie stratégie a podporu manažérskeho rozhodovania. Výstavbou sústavy vhodných ukazovateľov a ich premietnutím do informačného systému je možné docieliť dobré fungovanie a súlad procesov s prijatou stratégiou.