Download

1 / 17

170 likes | 368 Views

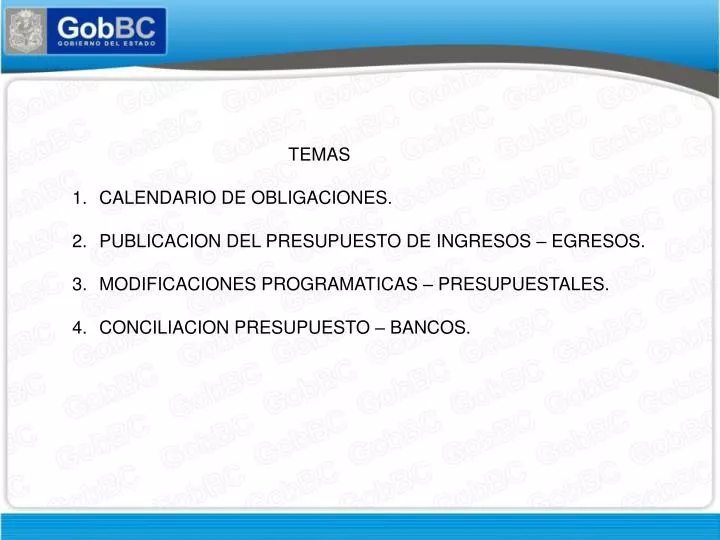

TEMAS CALENDARIO DE OBLIGACIONES. PUBLICACION DEL PRESUPUESTO DE INGRESOS – EGRESOS. MODIFICACIONES PROGRAMATICAS – PRESUPUESTALES. CONCILIACION PRESUPUESTO – BANCOS. CALENDARIO DE OBLIGACIONES DE LAS ENTIDADES. CALENDARIO DE OBLIGACIONES DE LAS ENTIDADES.

E N D

TEMAS • CALENDARIO DE OBLIGACIONES. • PUBLICACION DEL PRESUPUESTO DE INGRESOS – EGRESOS. • MODIFICACIONES PROGRAMATICAS – PRESUPUESTALES. • CONCILIACION PRESUPUESTO – BANCOS.

PUBLICACIÓN DEL PRESUPUESTO DE INGRESOS Y EGRESOS EN EL PERIÓDICO OFICIAL. Fundamento Legal

PUBLICACIÓN DEL PRESUPUESTO DE INGRESOS Y EGRESOS EN EL PERIÓDICO OFICIAL DEL ESTADO. Formato: Tamaño carta, en blanco y negro sin fondos Márgenes: 6.5” x 9”, original y dos copias. Plazo: Diciembre del ejercicio 2008. Fuente: Coordinación del Periódico Oficial del Estado. IMPORTANTE. Las Entidades que reciben recursos vía grupo 40000 del Presupuesto de Egresos del Estado y que sufran modificación en su asignación, deberán sesionar en su Órgano de Gobierno en el mes de enero del 2009 y remitir su presupuesto para publicación dentro de los 30 días siguientes..

MODIFICACIONES PROGRAMATICAS Y PRESUPUESTALES. ARTICULO 43.- Si algunas partidas presupuestales requieren modificarse para adecuar su disponibilidad durante la vigencia del Presupuesto de Egresos, se estará a lo siguiente: I.- El Ejecutivo del Estado solicitará por conducto de la Secretaría de Planeación y Finanzas, la autorización del Congreso del Estado para efectuar transferencias, ampliación, creación o supresión de partidas en el Presupuesto de Egresos autorizado, misma que deberá obtenerse antes de ejercer la modificación solicitada... a)…. b)…. Los Titulares de las entidades de la administración pública paraestatal, ejercerán las modificaciones presupuestales, una vez que en su caso, les hayan sido aprobadas por el Ejecutivo del Estado, debiendo remitir al Congreso del Estado, dentro de los 15 días siguientes a su aprobación, por conducto de la Secretaría de Planeación y Finanzas, las transferencias, ampliación, creación o supresión de partidas en el Presupuesto de Egresos autorizado, para conocimiento y revisión de la Cuenta Pública. En todos los casos de solicitud de autorización como de avisos de modificación presupuestal, se deberá acompañar la información sobre los programas y subprogramas que se pretendan crear y de los que hayan sido o pretendan ser afectados.

MODIFICACIONES PROGRAMATICAS Y PRESUPUESTALES. • Modificación Presupuestal • Transferencia. • Ampliación. • Creación o supresión. • Modificación Programática • Ampliación. • Reducción. • Creación • Cancelación • Recalendarización Catalogo de Partidas SPOA CAUSAS: 1.- Modificación a la asignación inicial. 2.- Cuando existan factores económicos, sociales, que impacten el desarrollo de los programas. 3.- Por reasignaciones de recursos, federales, estatales, municipales. 4.- Resoluciones de autoridades laborales, judiciales. PERIODICIDAD: TRIMESTRAL O MENSUAL SEGÚN CORRESPONDA

SESIONES DE ORGANOS DE GOBIERNO. Modificación de asignación inicial 1 Avance Trim 2do Avance Trim 3er Avance Trim 4to Trim y cierre de ejercicio fiscal 2008 Aprobación Presupuesto 2010

OBSERVACIONES PROGRAMATICAS RECURRENTES. • Modificación de metas correspondientes a trimestres anteriores. • RECOMENDACIÓN: • Seguimiento programático Mensual. • Validación de modificaciones programáticas por parte del coordinador sectorial a partir del trimestre en curso: Abril (Abril-Junio) Julio (Jul-Sep), y octubre (Oct-Dic). • Someter a autorización del Órgano de Gobierno la modificación programática en el trimestre que corresponda. • Remitir a la SPF acompañando su justificación para su aprobación y remisión al Congreso.

OBSERVACIONES PROGRAMATICAS RECURRENTES. • El soporte documental que demuestra el cumplimiento de la meta, no guarda relación directa con la unidad de medida asentada en el avance programático: • Convenio: Acuerdo- documento firmado. • Personas: Listado de personas, fotos, notas periodísticas etc. • Consultas: reporte de consultas. • RECOMENDACIÓN: • Oportunidad en la captura de los avances: Mensual • Control programático: Evidencia de las metas cumplidas, Cedulas de registro con responsables, justificación de las variaciones, papeles de trabajo firmados con el nombre de la persona responsable, seguimiento de metas no atendidas. • Someter a autorización de la junta de Gobierno.

OBSERVACIONES PRESUPUESTALES RECURRENTES. • Sobregiros presupuestales: • Derivadas de incrementos salariales por la diversidad de prestaciones y formas de calculo. • Servicios generales agua, luz, telefonía, etc. • Asignaciones presupuestales al final del ejercicio para aplicarse dentro del ejercicio. • RECOMENDACIÓN: • Oportuno Control Presupuestal • Sistematización de los procesos de nomina y emisión de pre-nóminas, proyecciones de impactos salariales. • Someter a autorización de la Junta de Gobierno la modificación presupuestal de manera oportuna. • Provisionar el gasto.

PROVISIONES DE GASTO AL CIERRE DEL EJERCICIO ART 44 LPCGP Una vez concluida la vigencia del presupuesto de egresos solo procederá hacer pagos con base en el por los conceptos efectivamente devengados en el año que corresponda y siempre que estén debidamente contabilizados al 31 de diciembre del 2008…. Inventarios. Equipos. Sueldos, Aguinaldos etc Se haya recibido el bien o servicio En caso de no cumplirse este precepto, dejar como saldo disponible y ampliar el presupuesto de egresos 2009. Diferencias de Inventarios. Diferencias en Padrón de bienes. Cheques en custodia o en conciliación por periodos prolongados Efectos