Download

1 / 34

350 likes | 673 Views

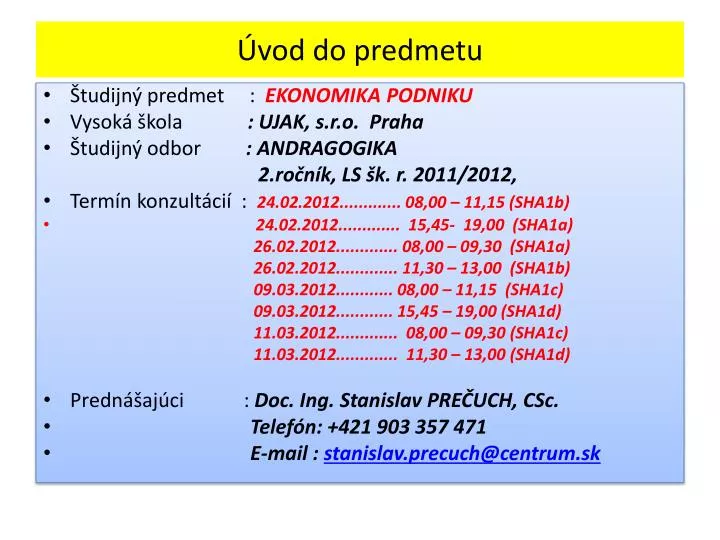

Úvod do predmetu. Študijný predmet : EKONOMIKA PODNIKU Vysoká škola : UJAK, s.r.o. Praha Študijný odbor : ANDRAGOGIKA

E N D

Úvod do predmetu • Študijný predmet : EKONOMIKA PODNIKU • Vysoká škola : UJAK, s.r.o. Praha • Študijný odbor : ANDRAGOGIKA 2.ročník, LS šk. r. 2011/2012, • Termín konzultácií : 24.02.2012............. 08,00 – 11,15 (SHA1b) • 24.02.2012............. 15,45- 19,00 (SHA1a) 26.02.2012............. 08,00 – 09,30 (SHA1a) 26.02.2012............. 11,30 – 13,00 (SHA1b) 09.03.2012............ 08,00 – 11,15 (SHA1c) 09.03.2012............ 15,45 – 19,00 (SHA1d) 11.03.2012............. 08,00 – 09,30 (SHA1c) 11.03.2012............. 11,30 – 13,00 (SHA1d) • Prednášajúci : Doc. Ing. Stanislav PREČUCH, CSc. • Telefón: +421 903 357 471 • E-mail : stanislav.precuch@centrum.sk

TÉZE KU SKÚŠKAM Z PREDMETU STRATÉGIE RĽZ V ČR, SR A EU LS šk. r. 2011/2012 - 2.ročník št. odboru ANDRAGOGIKA UJAK – Starý Hrozenkov • Podstata podniku a podnikania • Ciele a funkcie podniku • Zodpovednosť podnikateľ v podnikaní • Znaky podniku a typy podnikov • Dane a daňová sústava • Klasifikácia daní • Dane platné v ČR (SR) • Daň z pridanej hodnoty • Hlavné úlohy poisťovníctva • Účastníci poistného vzťahu • Funkcie a princípy poistenia • Čo je predmetom kalkulácie • Charakteristika kalkulačného systému • Kalkulačný vzorec • Kalkulačné metódy • Charakteristika a účel rozpočtovníctva • Rozdiely medzi rozpočtom a kalkuláciou • Hlavné úlohy peňazí ako ekonomickej kategórie • Charakteristiky národnej meny • Finančný systém a jeho funkcie • Finančný trh a jeho funkcie • Nástroje finančného trhu • Postavenie a úlohy centrálnej banky (NBS) • Charakteristika financovania ekonomických subjektov (podniku) • Význam a úlohy účtovníctva • Charakteristické črty podnikovej štatistiky • Charakteristika, úlohy ekonomiky vzdelávania • Špecifika ekonomiky vzdelávania, ekonomické modely financovania vzdelávania

POVINNÁ A DOPORUČENÁ LITERATÚRA Povinná literatúra: • SYNEK, M.: Podniková ekonomika. Praha, C. H. Beck 2002. • NĚMEC, V.: Ekonomika výrobných živností a malých podniků. Praha, VP 1995. Doporučená literatúra: • MARTINOVIČOVÁ, D.: Základy ekonomiky podniku. Praha, Alfa Publishing, 2006. • PRAŽSKÁ, J.: Obchodní podnikání- RetailManagement. Praha Management Press 1998

PODNIKOVÉ HOSPODÁRENIE DANE A POISTNÉ KALKULÁCIE A ROZPOČTY EKONOMIKAPODNIKU FINANCOVANIE PENIAZE A BANKOVNÍCTVO ÚČTOVNÍCTVO PODNIKOVÁ ŠTATISTIKA EKONOMIKA VZDELÁVANIA

AKCIONÁRI ZÁKAZNÍCI ZAMESTNANCI P O D N I K ŠTÁT A OBCE DODAVATELIA MANAŽMENT

PODNIKOVÉ FUNKCIE PREDAJNÁ VÝROBNÁ ZÁSOBOVACIA PERSONÁLNA FINANČNÁ VEDECKOTECHNICKÁ INVESTIČNÁ SPRÁVNA

ZNAKY PODNIKU • Podnik je obklopený okolím: - Geografické okolie - Technologické okolie - Sociálne okolie - Politické a právne okolie - Ekonomické okolie - Ekologické okolie - Etické okolie - Kultúrne – historické okolie • Podnik sa skladá z prvkov • Podnik má cieľové chovanie • Podnik má určitú štruktúru • Podnik musí byť dynamický • Podnik má sociálny (spoločenský) charakter • Dianie podniku je možné sledovať zo štyroch rôznych hľadísk: - z hmotne energetického hľadiska (vstupy, výstupy trhu) - zo sociálneho hľadiska (medziľudské vzťahy v P) - z komunikačného hľadiska (prenos informácií medzi P a okolím) - z hodnotového hľadiska (finančná stránka podnik. diania)

TYPOLÓGIA PODNIKOV • 1.Podniky podľa právnej formy: • Podniky jednotlivca (obvykle živnosť) • Obchodné spoločnosti • Osobné spoločnosti – verejná obchodná spoločnosť, komoditná spoločnosť • Kapitálové spoločnosti – s.r.o., a.s. • Družstvá 2.Podniky podľa sektorov a hospodárskych odvetví: a)Sektor verejný Sektor súkromný Sektor zmiešaný b)Sektor primárny Sektor sekundárny Sektor terciálny c)Sektor poľnohospodársky Sektor priemyslu Sektor služieb • 3.Podniky podľa veľkosti: • Malý podnik – menej ako 100 ZAM a roč. obrat do 30 mil. Kč; • Stredný podnik – menej ako 500 ZAM a RO menej ako 100 mil. Kč; • Veľký podnik - všetky ostatné • V niektorých štátoch EU sa používa iba hľadisko podľa počtov ZAM, a to: • Mikro podniky – 1 – 9 ZAM • Malé podniky – 10 – 99 ZAM • Stredné podniky – 100 – 499 ZAM • Veľké podniky – viac ako 500 ZAM. • 4.Podniky podľa prevládajúceho výrobného faktoru: • Pracovne náročné podniky (vysoký podiel mzdových nákladov) • Investične náročné podniky (vysoký stav dlhodobého hmotného majetku ) • Materiálovo náročné podniky (vysoký podiel nákladov na suroviny a materiál)

DANE A POISŤOVNÍCTVO D A Ň DAŇOVÁ SÚSTAVA Sústava či zoznam daní, ktoré sa vyberajú resp. môžu vyberať na sledovanom území, sa nazýva daňová sústava. Napríklad daňová sústava ČR a Slovenska bola veľmi podstatne zmenená v roku 1993. • Je (v českom i slovenskom práve) platba fyzických alebo právnických osôb, ktorá je vynútiteľná, nenávratná, spravidla neúčelová, zákonom určená a pravidelne sa opakujúca, a ktorú vyberá štát a orgány miestnej samosprávy v prospech verejných rozpočtov a účelových fondov na úhradu verejných výdavkov vo vopred určenej výške a s presne určeným termínom splatnosti.

D A N E – základné pojmy SUBJEKT DANE fyzická alebo právnická osoba, ktorá je povinná platiť daň PREDMET DANE (objekt dane) - to, na čo sa vzťahuje daň (napr. príjem) DAŇOVÁ SÚSTAVA je systém daní, platných v určitom období, na určitom mieste, legislatívne podložených. ZÁKLAD DANE hodnota, z ktorej sa vypočíta daňová povinnosť SADZBA DANE nástroj, prostredníctvom ktorého sa z daňového základu vypočíta výška dane, môže byť určená pevnou sumou (daň z nehnuteľností), percentuálne (DPH), alebo kombináciou pevnej sumy a percenta (daň z cigariet)

DANE - klasifikácia Dane možno rozlične deliť: • DELENIE 5: Podľa spôsobu určenia • základu dane • Reálna daň (vecná , výnosová) • Personálna daň (osobná) • DELENIE 1: • Podľa daňovej techniky • Priama daň • Nepriama daň • DELENIE 7: • Podľa oprávneného subjektu dane • štátna daň • miestna daň • DELENIE 2: • riadna daň • mimoriadna daň • DELENIE 1: • Podľa určenia dane • Všeobecná daň • Účelová daň • DELENIE 6: Podľa predmetu dane • Výnosová daň v širšom zmysle • - výnosová daň v užšom zmysle • - dôchodková daň • Majetková daň v širšom zmysle • - majetková daň v užšom zmysle • - daň z prevodu nehnuteľností • Daň zo spotreby (v širšom zmysle) • - univerzálna (DPH) • - selektívna ( v užšom zmysle) • Daň z motorových vozidiel • Iná daň • DELENIE 3: - • Podľa spôsobu vyberania • Pravidelná daň • Nepravidelná daň • DELENIE 1: • Podľa spôsobu výpočtu • Progresívna daň • Regresívna daň • Rovná daň • Daň z hlavy • DELENIE 4: - • otvorená daň • skrytá daň

DANE – platné v SR (ČR) • ŠTÁTNE DANE • PRIAME DANE: • Daň z príjmov: • - Daň z príjmov FO • - Daň z príjmov PO-Dane z nehnuteľností-Daň z pozemkov-Daň zo stavieb-Daň z bytov • 2. NEPRIAME DANE: • Univerzálne: • -daň z pridanej hodnoty (DPH) • Selektívne (spotrebné dane v užšom zmysle): • -spotrebná daň z minerálnych olejov • -spotrebná daň z vína • -spotrebná daň z piva • -spotrebná daň z liehu • -spotrebná daň z tabaku a tabakových výrobkov • MIESTNE DANE • daň z nehnuteľností (donedávna to bola štátna daň): • daň z pozemkov • daň zo stavieb • daň z bytov • daň za psa • daň za užívanie verejného priestranstva • daň za ubytovanie • daň za predajné automaty • daň za nevýherné hracie prístroje • daň za vjazd a zotrvanie motorového vozidla v historickej časti mesta • daň z motorových vozidiel (nahradila v roku 2005 štátnu cestnú daň) • DPH • Daň z pridanej hodnoty, skrátene DPH, je v súčasnosti vo svete základný typ univerzálnej nepriamej dane a jeden z hlavných príjmov štátneho rozpočtu. • Všeobecným dôvodom zavedenia daní je príjem štátneho rozpočtu tej krajiny, na území ktorej je vykonávaná ekonomická aktivita. Okrem zdaňovania príjmov prostredníctvom priamych daní, je za pomoci DPH zdaňovaná aj spotreba. • Nápad zaviesť DPH predstavil francúzsky ekonóm MauriceLauré v roku 1954. Prvýkrát na svete bola daň zavedená vo Francúzsku od 10. apríla1954 pre veľké spoločnosti, časom však bola rozšírená na všetky oblasti.

P O I S Ť O V N Í C T V O • Je nevýrobným odvetvím, jeho hl. úlohou je rozložiť riziko a tým stabilizovať ekonomickú situáciu v prípade vzniku poistnej udalosti. V podmienkach trhovej ekonomiky plní úlohu stabilizátora ekonomickej úrovne podnikateľských subjektov – PO a životnej úrovne u FO. • Pôvodnou, ale aj dnes ešte základnou úlohou poistenia je nahrádzať škody a kryť zvýšené potreby, a tak sa sprostredkovane zúčastňovať na odstraňovaní škôd, ktoré spôsobili náhodné udalosti. • Poisťovníctvo plní v podmienkach TE úlohu stabilizátora ekonomickej úrovne podnikateľských subjektov a životnej úrovne obyvateľstva v prípade neočakávanej (náhodnej) udalosti. POISTENIE : právny vzťah, pri ktorom poisťovňa preberá na seba záväzok, že poistenému poskytne poistné plnenie za udalosť, ktorá vznikla v zmysle dohodnutých poistných podmienok POISTNÁ ZMLUVA • - právny dokument vyhotovený písomnou formou v zmysle platných právnych predpisov, ktorou sa poistiteľ zaväzuje poskytnúť v dojednanom rozsahu plnenie ak nastane náhodná udalosť v zmluve bližšie určená. Klasifikácia poistných zmlúv: • Podľa formy spôsobu vzniku: - zákonné – už neexistuje - zmluvné: dobrovoľné a povinne zmluvné (lekári, poľovníci, letecká doprava, projektanti..) 2. Podľa predmetu poistenia: - poistenie osôb, - poistenie majetku, - poistenie záujmov (zodpovednosti), kde medzi poisťovňu a poistníka vstupuje aj poškodený 3. Podľa tvorby technických rezerv: • - rizikové poistenia (majetok...) • - rezervotvorné (všetky poistenia v odvetví životnom)

P O I S Ť O V N Í C T V O ÚČASTNÍCI POISTNÉHO VZŤAHU FAKTORY OVPLYVŇUJÚCE POISTNÝ TRH VONKAJŠIE: - dosiahnutý objem a dynamika HDP - vývoj inflácie - vývoj miery nezamestnanosti - počet obyvateľov (ich veková štruktúra ale aj stredná dĺžka života, ktoré sa sleduje osobitne u žien i mužov) - peňažné príjmy obyvateľstva - objem a štruktúra peňažných výdavkov domácnosti - situácia v ostatných segmentoch finančného trhu VNÚTORNÉ - samotná poisťovacia a zaisťovacia činnosť a všetky ostatné činnosti, ktoré vykonávajú - komerčné poisťovne a zaisťovne - záujem o poistenie vytváraný poistníkmi resp. poistenými - stupeň alebo miera regulácie poistného trhu dozorným orgánom - kvantita a kvalita sprostredkovateľskej činnosti - činnosť SAP, činnosť SAM (Slov. Asociácia maklérov) - činnosť kancelárie poisťovateľov • Poisťovateľ - právny subjekt, ktorý dojednáva poistenie. V našich podmienkach je poisťovateľom poisťovňa, ktorá má licenciu na vykonávanie, dojednávanie poistenia a na jeho spravovanie. U nás túto licenciu udeľuje odbor dozoru nad poisťovníctvom na MF SR. • Poistník - osoba (FO alebo PO), ktorá uzavrela s poisťovňou poistnú zmluvu. Je povinná platiť poistné a má práva stanovené v poistnej zmluve. • Poistený - osoba, ktorej vzniká z titulu uzavretej poistnej zmluvy právo na poistné plnenie, bez ohľadu na to, či poistenie dojednala alebo bola poistná zmluva dojednaná inou osobou • Poškodený – osoba, ktorej vznikla škoda. Pri poistení zodpovednosti za škody účastníkom poisteného vzťahu sa stáva aj osoba, ktorej spôsobil škodu poistený. • Oprávnená osoba – FO alebo PO, ktorá je oprávnená rokovať s poisťovňou namiesto poisteného. • Oprávnená osoba môže v prípade poistnej udalosti prevziať od poisťovne poistné plnenie. Ak poistený určí, že v prípade jeho úmrtia prevezme poistnú náhradu iná osoba ako pozostalí, podľa právnych predpisov hovoríme o tejto osobe ako výhodou poctenej osobe.

P O I S Ť O V N Í C T V O Základné ukazovatele úrovne poistného trhu • výber ukazovateľov robili odborníci tak, aby bol poistný trh hodnotený komplexne: • predpísané poistné: život a neživot • poistné plnenie: život a neživot • škodovosť: život a neživot • poistenosť – podiel poisťovníctva ako odvetvia na HDP cca 3% • počet komerčných poisťovní • počet uzatvorených poistných zmlúv • Ø prijaté poistné na 1 poistnú zmluvu • Ø prijaté poistné na 1 občana • počet vybavených poistných udalostí • Ø plnenie na 1 poistnú udalosť • koncentrácia poistného trhu Funkcie poistenia • - primárna funkcia – predstavuje transfer rizika na poisťovňu • - akumulačno-redistribučná funkcia - spočíva na jednej strane v tvorbe rezerv z prijatého poistného a na druhej strane predstavuje výplatu poistných náhrad v prípade poistnej udalosti • - kontrolná funkcia – pôsobí počas celého poisteného vzťahu. V rámci tejto funkcie skúma poisťovňa rozsah poistnej udalosti, stanovuje výšku poistnej náhrady a hodnotí priebeh poistenia. • - stimulačná funkcia – podstatou tejto funkcie je motivácia poisteného chrániť svoje záujmy uzatvorením konkrétneho druhu poistenia

P O I S Ť O V N Í C T V O ZÁKLADNÉ PRINCÍPY POISTENIA: • - solidárnosť – znamená, že všetci účastníci poistných vzťahov, tým že platia poistné, vytvárajú poistno-technické rezervy. Poistné rezervy sú kumulované peňažné prostriedky, ktoré poisťovne používajú na úhradu škôd, ktoré vznikli na základe uzatvorených poistných zmlúv. • - podmienená návratnosť – znamená, že vzťah smerom od poisťovne k poistenému sa realizuje len na základe splnenia určitej podmienky, a to vzniku poistnej udalosti. • - neekvivalentnosť – poistné náhrady nezávisia od výšky zapleteného poistného, môžu byť väčšie alebo menšie, ako je poistné, ktoré bolo doteraz zaplatené. • ZÁKLADNÉ ČINNOSTI POISŤOVNE: • Poisťovacia činnosť – dohodnutie poistenia, správa PZ, likvidácia PU, sprostredkovateľská činnosť, zábranná činnosť. Je to hlavná činnosť poisťovne. Zahŕňa činnosť poisťovne od uzatvorenia PZ s poisteným až po jej zánik. Okrem toho medzi poisťovaciu činnosť patrí sprostredkovateľská činnosť, ktorú vykonávajú pre • poisťovne sprostredkovatelia, ktorý musia na výkon svojej činnosti získať licenciu od dozoru nad poisťovníctvom. • Zábranná činnosťpredstavuje preventívne opatrenia na znižovanie rizika a rozsahu škôd. Uskutočňuje sa v týchto formách: • - poskytovanie finančných príspevkov a úverov na preventívne opatrenia a zariadenia, • - výchova, • - propagačná činnosť • Zaisťovacia činnosť- činnosť, pri ktorej poisťovňa vstupuje do majetkových vzťahov s inými poisťovňami s cieľom deliť riziká vznikajúce v súvislosti s vykonávaním poistenia. • - ďalšie činnosti s nimi súvisiace – ide o činnosti, ktoré slúžia na podporu a rozvoj poisťovníctva, rozširovanie a skvalitňovanie poisťovacích služieb a inú činnosť súvisiacu s uvedenými potrebami v prospech poistených subjektov.

KALKULÁCIE A ROZPOČTOVNÍCTVO KALKULÁCIE • je určenie alebo zistenie nákladov na kalkulačnú jednotku trhovo použiteľného výkonu (externý výkon) alebo vnútroorganizačného výkonu (interný výkon v rámci podniku) • Výkonom sa rozumie trhovo použiteľný alebo vnútro -organizačný výkon. • je dôležitá v oblasti riadenia podniku a využíva sa na kontrolu hospodárnosti. • slúži na stanovenie cien, zásob vlastnej výroby (nedokončená výroba, polotovary, výrobky) sú dôležité aj pri stanovení cien hotových výrobkov, ktoré sa stanú predmetom predaja. Predmetom kalkulácie je kalkulačná jednotka - výkon (1 oblek, 1 PC, 1 televízor) -časť výkonu – určitá pracovná činnosť (vystrihnutie obleku) - násobok výkonu (1000 tehál) Výkon a) výrobok, polotovar, práca, služba b) na ktorý sa určujú/zisťujú náklady c) musí byť presne vymedzený: - množstvom (v ks, v obj. jednotkách, v jedn. hmotnosti - časom - iným spôsobom ROZPOČTOVNÍCTVO • je zložkou finančného riadenia podniku. Určujú sa jednotlivo vnútroorganizačným útvarom finančné prostriedky pre dané účtovné obdobie. Tieto sa uvádzajú vo finančných ukazovateľoch. • Účel rozpočtovníctva: • umožňuje peňažne vyjadriť dlhodobé ciele podniku • určiť finančné ukazovatele strediskám podniku na kratšie časové obdobie • vytvoriť predpoklady na peňažné meranie a hodnotenie zložiek podniku (stredísk) • motivovať zložky podniku, zamestnancov, najmä tam kde sa rozhoduje o výkonoch, nákladoch a zisku

KALKULAČNÝ SYSTÉM KALKULÁCIA PREDBEŽNÁ VÝSLEDNÁ NORMOVÁ PREPOČTOVÁ OPERATÍVNA PLÁNOVÁ

KALKULÁCIE A ROZPOČTOVNÍCTVO Členenie nákladov v kalkulácii • Základným kritériom podľa, ktorého sa členia náklady v kalkulácii je účel, to znamená aké náklady súvisia s kalkulačnou jednotkou Priame náklady : • sú bezprostredne spojené s kalkulačnou jednotkou • na 1 kalkulačnú jednotku sa dajú presne stanoviť • určené sú v technicko–hospodárskych normách spotreby/výkonu, napr. spotreba materiálu energie Nepriame náklady: • sú to spoločné náklady pre viac druhov výkonov • vznikajú pri zabezpečení, riadení a obsluhe výroby, v správe, v odbyte – odbytové náklady • Na 1 kalkulačnú jednotku sa určujú nepriamo, určujú sa pomocou sadzby, podielu, prirážky zo zvoleného základu to znamená za pomoci rozvrhovej základne. Určenie podielu režijných nákladov na 1 kalkulačnú jednotku sa robí zvolenou kalkulačnou metódou, ktorú si určí firma podľa charakteru výroby a podľa podmienok v ktorej sa ten výkon uskutočňuje Na 1 kalkulačnú jednotku sa v kalkulácii sledujú usporiadane podľa položiek kalkulačného vzorca Kalkulačné metódy - sú rôzne spôsoby, ktoré sa používajú na vyčíslenie nepriamych N na kalkulačnú jednotku, poznáme: 1. kalkulácia delením: a) jednoduchá kalkulácia delením b) kalkulácia delením s pomerovými číslami 2. prirážková kalkulácia 3. kalkulácia N v združenej výrobe

Kalkulačný vzorec- (je usporiadanie N v kalkulácii) KALKULAČNÝ VZOREC

KALKULÁCIE A ROZPOČTOVNÍCTVO Rozpočtovníctvo • je zložkou finančného riadenia podniku. Určujú sa jednotlivo vnútroorganizačným útvarom finančné prostriedky pre dané účtovné obdobie. Tieto sa uvádzajú vo finančných ukazovateľoch. Účel rozpočtovníctva: • umožňuje peňažne vyjadriť dlhodobé ciele podniku • určiť finančné ukazovatele strediskám podniku na kratšie časové obdobie • -vytvoriť predpoklady na peňažné meranie a hodnotenie zložiek podniku (stredísk) • motivovať zložky podniku, zamestnancov, najmä tam kde sa rozhoduje o výkonoch, nákladoch a zisku Druhy rozpočtov:- kritériom je časové hľadisko, podľa ktorého sa rozpočty delia na 1.dlhodobý finančný plán 2. ročné finančné plány 3. operatívne rozpočty Metódy rozpočtovníctva • Náklady sa v rozpočte určia podľa toho, či ide o náklady priame alebo režijné. • Priame náklady - v rozpočte sa určia na základe predbežnej kalkulácie. Ich výška závisí od výkonu strediska KN PNR = --------- x JJV • Nepriame náklady - určujú sa niekoľkými spôsobmi: - podľa skúseností z predchádzajúcich období - podľa noriem, sadzieb, operatívnych plánov, limitov... Náklady sa v rozpočte posudzujú aj podľa miery závislosti od objemu výkonov. Z tohto hľadiska ich členíme na: • 1. fixné náklady • 2. variabilné náklady • Fixné náklady - nie sú závislé od množstva výrobkov (výkonov). Zvyčajne sa vynaložia ešte pred uskutočnením výkonu. Ich celková výška je vopred určená. Sú to náklady na nákup licencie, nájomné, vývoj a výskum, odpisy... • Variabilné náklady - sú všetky priame a niektoré režijné náklady. Môžu byť proporcionálne, progresívne a degresívne.

PENIAZE A BANKOVNÍCTVO • Peniaze a obchodné banky sú srdcom fungovania trhovo orientovanej ekonomiky. Peniaze vznikli s rozvojom deľby práce. Na začiatku rozvoja deľby práce dochádzalo k naturálnej výmene tzv. barter, kde sa jeden tovar/služba zamieňali za iný druh tovaru. Avšak takýto systém priniesol problémy (osoba A chcela tovar od osoby B, ale táto zas chcela vymeniť svoj tovar s osobou C)– preto sa čiastočne vyčlenil sa určitý tovar zo spotreby a premenil sa na tzv. plnohodnotné peniaze/komoditné peniaze. Išlo o všeobecne prijímaný tovar napr. plátno /pôvod slova platiť/, kožušiny, obilie, med, dobytok /lat. pecuspecunia = peniaze/ • Vhodnou podobou plnohodnotných peňazí sa ukázali drahé kovy /zlato, striebro/ pretože sa dali ľahko deliť a napriek tomu nestrácali svoju hodnotu. Malý kúsok drahého kovu obsahuje veľkú kúpnu silu = množstvo tovaru/služieb, ktoré možno pri daných cenách získať za určité množstvo peňazí. • Mincový systém bol spojený s obehom plnohodnotných mincí z drahého kovu /najmä zlatých a strieborných prípadne z platiny, paládia/ Ich množstvo v obehu bolo obmedzené zásobami drahých kovov. • Obdobie keď boli v obehu aj zlaté aj strieborné mince sa nazýva BIMETALIZMUS. • K urýchleniu obehu drahých kovov /mincí/ sa začalo používať ich uloženie u zlatníka, ktorý vystavil potvrdenie u uložení drahých kovov. Takouto potvrdenkou bolo možné platiť u obchodníka, ktorý si následne mohol drahý kov u zlatníka vyzdvihnúť. Išlo o prvú formu bankovky. • Časom táto činnosť prešla do rúk bankárov, ktorí zistili že môžu emitovať, viac poukážok na drahý kov, ako v skutočnosti drahého kovu momentálne majú. Išlo o peniaze nekryté drahými kovmi – neplnohodnotné peniaze. Neskôr zlaté/strieborné mince vystriedali papierové peniaze (bankovky-emitované centrálnou bankou,štátovky-emitované štátom) a neplnohodnotné kovové peniaze.

PENIAZE A BANKOVNÍCTVO Finančný systém • tvorí ho finančný trh, pôsobia dlžníci a veritelia(emitent – dlžník, veriteľ – ten čo má financie), finančné inštitúcie a sprostredkovatelia, nástroje finančného trhu ,finančné transakcie • na finančnom trhu sa stretáva dopyt a ponuka po voľných peňažných prostriedkoch • voľné finančné prostriedky vznikajú ak je sklon k úsporám obyvateľstva, efektívna možnosť investovania, existencia fin. inštitúcií kt. umožnia investovať Finančný trh • Na finančnom trhu sa sústreďuje ponuka a dopyt po peňažnom kapitály, platobných prostriedkoch, cenných papieroch, devízach, drahých kovoch, poistnej ochrane a pod. • V trhovej ekonomike sa finančný trh pokladá za vrchol ostatných trhov (trh tovaru a služieb, trh výrobných činiteľov, informačný trh, ...) Na rozdiel od iných trhov je to trh univerzálny - jeho zdroje a prostriedky sú využiteľné vo všetkých oblastiach.

PENIAZE A BANKOVNÍCTVO Finančný trh plní tieto funkcie: 1.akumulačná funkcia – mobilizuje peňažné prostriedky zo všetkých zdrojov 2.alokačná funkcia – umiestňuje tieto prostriedky jednak v oblasti reálneho kapitálu, jednak v oblasti cenných papierov 3.prerozdelovacia – prerozdeľuje predtým zmobilizovaný kapitál, sprostredkúva zmeny držby 4. selekčná funkcia – podporuje rozvoj perspektívnych životaschopných podnikov, spoločností a na druhej strane urýchľuje zánik neperspektívnych a neživotaschopných (selekčná funkcia). Nástroje finančného trhu • úvery • akcia – podiel na majetku spoločnosti, majetkový CP, právo na informáciu, predkupné právo, právo na účasť na valnom zhromaždení, právo na dividendu, právo na likvidačný zostatok • dlhopis – má presnú lehotu splatnosti, vyjadruje úverový vzťah, úverový CP, je úročený/úrok je kupón – fixný úrok alebo variabilný • komunálne dlhopisy, dlhopisy miest a obcí, hypotekárne záložné listy – najcennejší CP Hlavnými zložkami finančného trhu sú: • peňažný trh – je trh krátkodobého kapitálu (do 1 roka) • kapitálový trh – je trhom strednodobého a dlhodobého kapitálu • devízový trh – je vo svete organizovaný prostredníctvom banky ako voľne prístupný trh, na ktorom je niekoľko stoviek dealerov (väčšina bánk) pripravených predať alebo kúpiť depozitá znejúce na zahraničné meny. • trh drahých kovov – reprezentuje najmä trh zlata, menší význam má trh striebra, platiny a paládia. Obchodovanie sa sústreďuje do finančných centier Londýn, Paríž, New York, Caracas, Tokio, Panama ... • poistný trh – je trhom zaistenia a poistenia. Na poistnom trhu sa stretáva ponuka a dopyt po špecifickom druhu tovaru - po poistnej ochrane.

PENIAZE A BANKOVNÍCTVO Čo je akcia: • Akcia je cenný papier, ktorý zakladá svojmu majiteľovi (akcionárovi) podiel na majetku akciovej spoločnosti. Práva a povinnosti majiteľa akcie upravuje okrem obchodného zákonníka tiež zákon o cenných papieroch. Čo je dividenda • Akcionár má mimo iných práv, aj právo na podiel na zisku akciovej spoločnosti - na dividendu. O jej výške rozhoduje každý rok s ohľadom na dosiahnutý hospodársky výsledok valné zhromaždenie zložené z akcionárov. Čo je dlhopis: • Dlhopis (alebo v niektorých textoch obligácia ) je dlhodobý cenný papier obchodovateľný na burze cenných papierov so stanovenou dobou splatnosti Rozdiel medzi akciou a dlhopisom: • Dlhopis je pôžička, • Akcia je podiel na majetku • Akcionári môžu mať nárok na dividendy, držitelia dlhopisov nikdy nie , pretože nevlastnia žiadne akcie v spoločnosti. Funkcie finančného systému • depozitná funkcia – spočíva v tom, že fin. trh mobilizuje všetky úspory aby sa mohli použiť na rôzne účely • zabezpečenie bohatstva – kým pri investovaní do vecí ako auto, nábytok, stroje hodnota klesá (amortizácia) v prípade c.p. sa hodnota zvyšuje • likviditná funkcia – bohatstvo vo forme rôznych finančných nástrojov • úverová funkcia – najviac sa prejavuje pri poskytovaní a splácaní úverov • platobná funkcia – spočíva vo vybudovaní platobného systému (zmena SIPS na TARGET II – v NBS) • funkcia ochrany proti riziku – životné, zdravotné, majetkové poistenie • selektívna funkcia – finančný trh funguje tak, aby dal do rovnováhy úspory z reálnymi investíciami Inštitúcie FT • banky, • sporiteľne, • investičné fondy, • poisťovne,..

PENIAZE A BANKOVNÍCTVO Štruktúra bankovej sústavy • Centrálna (emisná) banka – NBS ,emituje príslušné množstvo peňazí podľa potrieb NH a v zmysle HP štátu. • Komerčné banky – vytvárajú (kreujú) bankové (depozitné) peniaze peňažnými operáciami. B A N K A • Je právnická osoba so sídlom na území SR založená ako a.s., ktorá prijíma vklady a poskytuje úvery a ktorá má na výkon uvedených činností udelené bankové povolenie. • Banka môže okrem týchto činností vykonávať aj ďalšie bankové činnosti, ak ich má uvedené v bankovom povolení. • Jednou zo základných podmienok na udelenie bankového povolenia je peňažný vklad do ZI banky a to základného imania banky najmenej 16 600 000 EURO (500 000 000 Sk) a peňažný vklad do základného imania banky, ktorá vykonáva hypotekárne obchody, najmenej 33 200 000 EURO (1 000 000 000 Sk.) Ciele bankového podnikania • dosahovanie maximálneho zisku • uspokojovanie potrieb svojej klientely • podpora podnikateľských aktivít • zabezpečovanie bankovej likvidity a optimalizácia rizika bankového podnikania Postavenie centrálnej banky – NBS: • Je vo vlastníctve štátu. Má hlavnú zodpovednosť za vývoj a kvalitu meny, preto musí mať aj k tomu zodpovedajúcu právomoc – musí byť vo svojich rozhodnutiach čo najviac nezávislá od vlády a ministerstva financií. • Národná banka Slovenska (NBS) je nezávislou centrálnou bankou Slovenskej republiky. Vznikla 1.januára 1993 na základe zákona NR SR č. 566/1992 Zb. o Národnej banke Slovenska, kt. určuje jej postavenie, funkcie a úlohy. NBS vystupuje ako emisná banka SR. Je právnickou osobou so sídlom v Bratislave, nezapisuje sa do obchodného registra. Je tiež bankou bánk

PENIAZE A BANKOVNÍCTVO Úlohy centrálnej banky • Jej hlavnou úlohou je zabezpečovať stabilitu meny a určovať menovú politiku. • Plní i nasledovné úlohy: • určuje menovú politiku, • vydáva bankovky a mince, • riadi, koordinuje a zabezpečuje peňažný obeh, platobný styk a zúčtovanie dát platobného styku, • vykonáva aj pôsobnosť, činnosti, úlohy, práva a povinnosti vyplývajúce z účastni NBS v Európskom systéme centrálnych bánk, • v oblasti finančného trhu prispieva k stabilite finančného systému ako celku, ako aj k bezpečnému a zdravému fungovaniu trhu v záujme udržiavania dôveryhodnosti finančného trhu, ochrany klientov a rešpektovania pravidiel hospodárskej súťaže, pritom NBS vykonáva: dohľad nad finančným trhom, ďalšie činnosti v oblasti finančného trhu. Orgány NBS 1. Banková rada NBS: • je to najvyšší riadiaci orgán a jej členmi sú : guvernér, 2 víceguvernéri, 3 vrchný riaditeľia a 3 ďalší členovia. Guvernéra a víceguvernérov odvoláva a vymenúva prezident republiky na návrh vlády po schválení národnou radou. Vrchných riaditeľov a ostatných 3 členov vymenúva a odvoláva vláda SR na návrh guvernéra. • Určuje menovú politiku a nástroje na jej uskutočnenie a rozhoduje o menových opatreniach. 2. Direktórium NBS – je výkonným orgánom NBS tj. zodpovedá za výkon rozhodnutý bankovou radou. Členenie : Víceguvernér poverený guvernérom a vrchní riaditeľia NBS. Direktórium pripravuje zasadania bankovej rady, vykonáva jej rozhodnutia a spravuje NBS. Nezávislosť NBS • Národná banka Slovenska je nezávislou inštitúciou, ktorej základnou funkciou je udržiavanie cenovej stability. • Vykonávanie bankového dohľadu • Hlavnou úlohou bankového dohľadu, nazývaného aj bankovou supervíziou, je dozor nad činnosťou ostatných bánk a ich usmerňovanie, aby táto činnosť prebiehala v súlade s cieľom menovej politiky CB a v záujme veriteľov. Bankového dohľadu podliehajú všetky banky na území určitého štátu, vrátane zahraničných.

F I N A N C O V A N I E FINANCOVANIE: • činnosť realizácie finančných vzťahov (teda vzťahov, ktoré vznikajú pri tvorbe, rozdeľovaní a používaní peňažných prostriedkov) • poskytovanie, dávanie, vydávanie peňažných prostriedkov na niečo • zriedkavejšie: investovanie, použitie finančných zdrojov

ZÁKLADY ÚČTOVNÍCTVA Význam a úlohy účtovníctva V každej účtovnej jednotke vzniká počas roka množstvo hospodárskych operácií, ktoré treba priebežne zaznamenať ( nákup materiálu, predaj tovaru za hotovosť alebo na faktúru, výplata miezd zamestnancom, výber peňazí z bankového účtu a pod. ). Všetky tie hospodárske operácie, ktoré evidujú v účtovníctve, sa nazývajú účtovné prípady. Účtovníctvo plní tieto úlohy: •včas a presne eviduje stav a pohyb všetkého majetku záväzkov účtovnej jednotky tak, aby bola zabezpečená dôsledná ochrana proti rozkrádaniu alebo inej forme odcudzenia •eviduje majetok nielen podľa jednotlivých foriem a druhov, ale aj podľa jeho pôvodu •zaznamenáva všetky náklady a výnosy •zisťuje veľkosť hospodárskeho výsledku •podľa potreby zabezpečuje presnú evidenciu o uvedených skutočnostiach nielen za účtovnú jednotku ako celok, ale aj za jednotlivé vnútropodnikové útvary •poskytuje dostatok informácií pre vnútropodnikové plánovanie, rozpočtovanie a kalkulácie, ktoré spolu s účtovníctvom tvoria účtovný informačný systém podniku •slúži ako dôležitá informačná základňa pre riadenie a kontrolu zo strany manažmentu podniku Funkcia účtovníctva:•registračná – presná evidencia majetku•informačná – informácie na riadenie•kontrolná – vytváranie kontrolného systému•ekonomická – zisťuje informácie pre hospodárne vynakladanie majetku Členenie účtovníctva: •jednoduché účtovníctvo (bežné) - vedú podnikatelia nezapísaný do obchodného registra•podvojné účtovníctvo (finančné) - vedú všetky podnikateľské subjekty zapísané v obchodnom registry. Účtovníctvo sa musí viesť:•úplne - t.j. musia byť zaúčtované všetky účtovné prípady daného účtovného obdobia ( od 1.1. do 31.12. ). Nie je možné žiadny účtovný prípad vynechať a žiadny doplniť•preukázaným spôsobom – t.j. ku každému účtovnému prípadu musí byť doložený príslušný doklad a len na základe neho účtovný prípad zaúčtuje v účtovných knihách. K preukázateľnosti účtovníctva patrí aj povinnosť inventarizácie majetku a záväzkov ( pravidelne k 31.12.)•správne - t.j. všetky účtovné prípady sa zaúčtujú v súlade so zákonom o účtovníctve a inými právnymi predpismi, ktoré sa ich týkajú.

EKONOMIKA VZDELÁVANIA Ekonómia – veda o ekonomických javoch, činnostiach a vzťahoch. Je to hospodárska veda, ktorá skúma, ako ľudia rozhodujú o použití vzácnych statkov, o tom, ktoré vzácne statky použiť, na čo ich použiť, či ich rozdeliť teraz alebo v budúcnosti, ako ich rozdeliť medzi osoby a skupiny osôb. Je to spoločenská veda, ktorá sa zaoberá skúmaním spôsobov výroby a rozdeľovania statkov na rôznych stupňoch vývoja spoločnosti. Ekonomika – je organizovaný systém výroby, rozdeľovania a spotreby majetkov (statkov) spoločnosti. Predstavuje konkrétny organizovaný systém riadenia národného hospodárstva v konkrétnom štáte. Je to vedný odbor zaoberajúci sa konkrétnym odvetvím národného hospodárstva. Je to súhrn výrobných a hospodárskych vzťahov vo vývoji spoločnosti v určitom štáte v odvetví výroby, či podniku. Ekonomika zároveň môže predstavovať celé národné hospodárstvo príslušnej krajiny. Národné hospodárstvo – predstavuje súhrn individuálnych samostatných hospodárstiev v určitom štáte, ktoré vplyvom spoločenskej deľby práce od seba navzájom súvisia. Tvoria ho všetky hospodárske subjekty všetkých odvetví a sfér hospodárskeho i spoločenského života /nevýrobné i výrobné odvetvia, priemysel, poľnohospodárstvo, stavebníctvo, obchod ale i školstvo, veda, kultúra, zdravotníctvo, sociálna pomoc a p./. NH tvoria aj individuálne hospodárske subjekty bez ohľadu na formu vlastníctva / š.p., družstvá, a.s. atď./. S rozvojom výroby a so vznikom medzinárodnej deľby práce sa postupne národné hospodárstva jednotlivých štátov stávajú časťami kvantitatívne i kvalitatívne vyššieho celku označovaného ako svetové hospodárstvo. Ekonomika školstva – je odvetvová ekonomika zaoberajúca sa skúmaním vzdelávacieho procesu uskutočňovaného školskou sústavou, alebo inými vzdelávacími zariadeniami, inštitúciami. Skúma pedagogickú, organizačnú, hospodársku a finančnú stránku vzťahov, vyskytujúcich sa v procese vzdelávania, najmä z mikroekonomického hľadiska. Ide o tzv. vnútorné ekonomické problémy výchovno-vzdelávacieho procesu takmer s podnikovo-hospodárskeho hľadiska školy. Pri tomto pohľade do popredia vystupujú otázky vynaloženia prostriedkov a bezprostredného efektu /počet učiteľov k počtu žiakov, vynaložené rozpočtové prostriedky, kapacita školy a p./. Dôležitým aspektom sa stáva hľadanie ciest pre racionalizáciu a zefektívnenie práce danej vzdelávacej inštitúcie.

ORGANIZAČNÁ ŠTRUKTÚRA: (PYRAMÍDOVÁ) 1 2 2 2 3 3 3 3 3 3 3 3 3 4 4 4 4 4 4 5 5 5 5 5 5