Download

1 / 17

170 likes | 355 Views

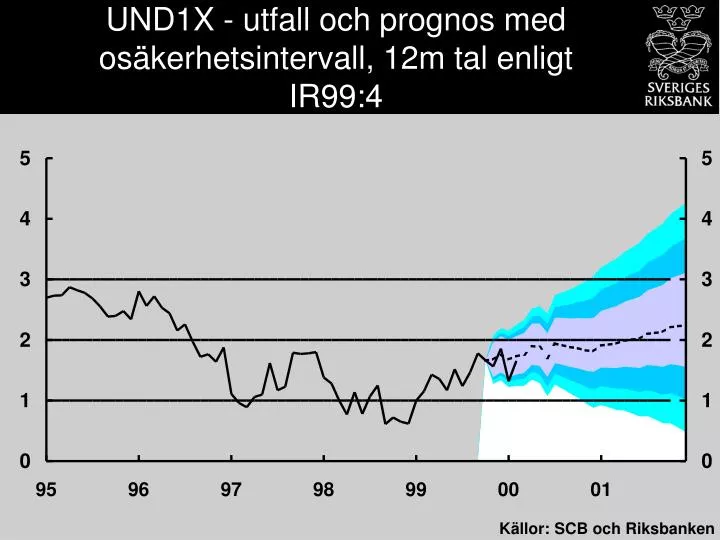

UND1X - utfall och prognos med osäkerhetsintervall, 12m tal enligt IR99:4. Källor: SCB och Riksbanken. KPI, importerade varor exkl. indirekta skatter Årlig procentuell förändring. Källa: SCB. KPI, tjänster exkl. indirekta skatter Årlig procentuell förändring. Källa: SCB.

E N D

UND1X - utfall och prognos med osäkerhetsintervall, 12m tal enligt IR99:4 Källor: SCB och Riksbanken

KPI, importerade varor exkl. indirekta skatterÅrlig procentuell förändring Källa: SCB

KPI, tjänster exkl. indirekta skatterÅrlig procentuell förändring Källa: SCB

Faktisk inflation och modellbaserat mått på underliggande inflationÅrlig procentuell förändring Källor: SCB och Riksbanken

Effekter på KPI av ändrade indirekta skatter, subventioner och räntekostnader för egnahemProcentenheter Källor: SCB och Riksbanken

BNP-tillväxt i OECD områdetÅrlig procentuell förändring Utfall Riksbankens prognos Consensus Källor: Consensus och Riksbanken

Inflationens bestämningsfaktorer • Oljepriset förutsätts bli något högre än tidigare (+4 USD/fat 2000; +1,5 USD/fat 2001) • Kronan beräknas stärkas i något långsammare takt än tidigare (dollar och pund)

Importpriser i producent- och konsumentled Prognos 1999-2002, årlig procentuell förändring Konsumtionsvägda importpriser (vänster skala) I huvudsak importerade varor i KPI exkl. skatt (höger skala) Källor: Konjunkturinstitutet, SCB och Riksbanken

Utlåning som andel av BNP och reala tillgångarAndel av BNP samt index:1980=100 Källor: Bank for International Settlement och Riksbanken

Bidrag till BNP-tillväxtenProcentenheter Källor: SCB och Riksbanken

Arbetsmarknadsprognos i huvudscenariotProcentuell förändring, procent Källa: Riksbanken

Inflationens bestämningsfaktorer • Något större press på telepriser under 2000 än i föregående inflationsrapport • Inflationsförväntningarna fortsätter att öka på kort sikt och är nu, liksom de mer långsiktiga förväntningarna, i linje med inflationsmålet • Något högre räntekostnader för egnahem till följd av att prognosen nu är betingad på en högre reporänta

Inflationsbedömning • Tillväxten i OECD-området har reviderats upp något • Kronan stärks något långsammare och oljepriset högre • Tillväxten i Sverige starkare • Lägre hyresökningar och telepriser • Nedreviderade enhetsarbetskostnader pga bättre produktivitet och marginellt lägre löneökningar

UND1X, UNDINHX och priser på importerade varorÅrlig procentuell förändring UND1X UNDINHX Importpriser Källor: SCB och Riksbanken

LÄGRE INFLATION Sparandeuppgång och börsfall i USA Större effekter av de svenska avregleringarna HÖGRE INFLATION Oljepriset kan bli högre Efterfrågeläget kan bli starkare Balanserad riskbild

UND1X med osäkerhetsintervallÅrlig procentuell förändring Källor: SCB och Riksbanken

Utfall och UND1X-prognoser för 2000 och 2001Årlig procentuell förändring Källor: SCB och Riksbanken