Download

1 / 5

50 likes | 150 Views

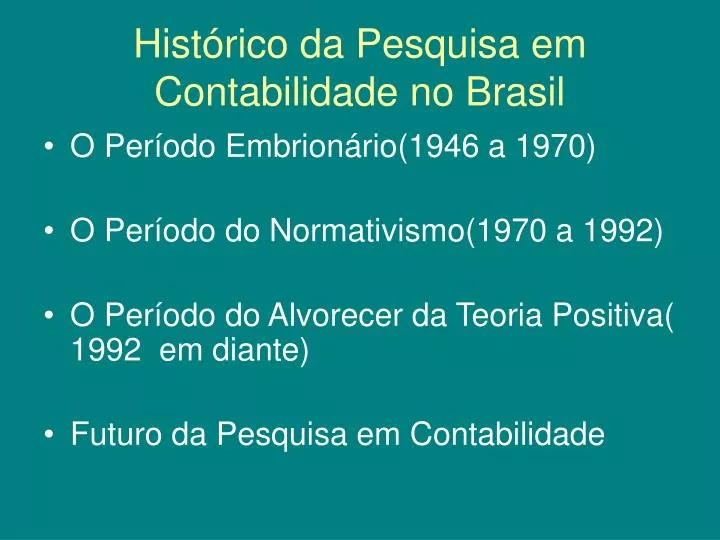

Histórico da Pesquisa em Contabilidade no Brasil. O Período Embrionário(1946 a 1970) O Período do Normativismo(1970 a 1992) O Período do Alvorecer da Teoria Positiva( 1992 em diante) Futuro da Pesquisa em Contabilidade. O Período Embrionário(1946 a 1970). Um grupo de amadores( com exceções)

E N D

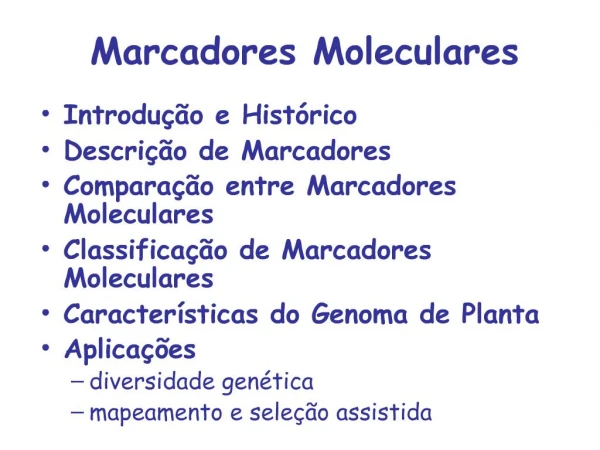

Histórico da Pesquisa em Contabilidade no Brasil • O Período Embrionário(1946 a 1970) • O Período do Normativismo(1970 a 1992) • O Período do Alvorecer da Teoria Positiva( 1992 em diante) • Futuro da Pesquisa em Contabilidade

O Período Embrionário(1946 a 1970) • Um grupo de amadores( com exceções) • Às voltas com os paradigmas europeus e norte-americanos • Anos de estudo e leituras quase sem ordenamento • Os pioneiros( F.DAuria,F.H.Jr etc.) • Metodologias mistas ou inexistentes • Obras de referência

O Período do Normativismo(1970 a 1992) • As Pesquisas sobre Correção Monetária • O GECON • A Contabilometria • Os trabalhos emblemáticos

O Período do Alvorecer da Teoria Positiva( 1992 em diante) • A Disciplina de Teoria Avançada • Como Surgiu o Interesse Pela TP • Diferença entre Contabilometria e Teoria Positiva • Textos Didáticos Resultantes • A Revista de Contabilidade e Finanças e o Enanpad • Teses Emblemáticas

O Futuro da Pesquisa em Contabilidade • Incremento das pesquisas empíricas • Incremento das pesquisas sobre Contabilidade Financeira • Pesquisas comparando as normas internacionais com as brasileiras • Pesquisas históricas • Pesquisas de Caráter Institucional e Social • Contabilidade, um campo desafiador para novas pesquisas sobre a diferença entre o que acontabilidade faz e o que ela é ou pode vir a ser