Download

1 / 59

590 likes | 797 Views

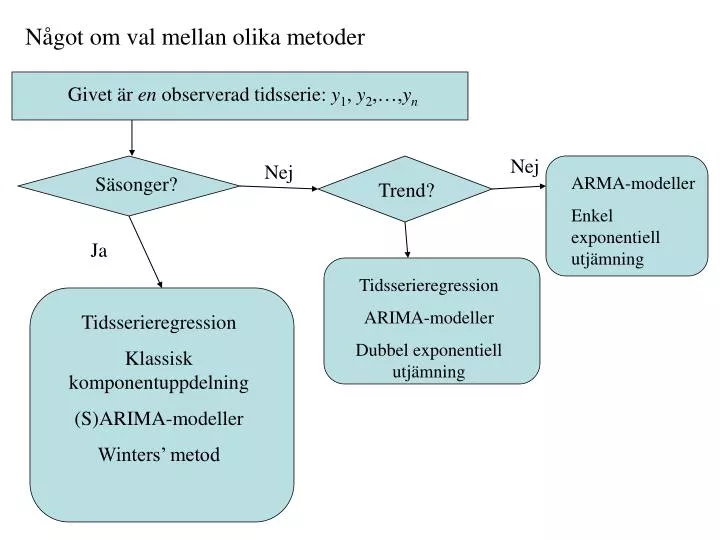

Något om val mellan olika metoder. Givet är en observerad tidsserie: y 1 , y 2 ,…, y n. Nej. Nej. Säsonger?. ARMA-modeller Enkel exponentiell utjämning. Trend?. Ja. Tidsserieregression ARIMA-modeller Dubbel exponentiell utjämning. Tidsserieregression Klassisk komponentuppdelning

E N D

Något om val mellan olika metoder Givet är en observerad tidsserie: y1, y2,…,yn Nej Nej Säsonger? ARMA-modeller Enkel exponentiell utjämning Trend? Ja Tidsserieregression ARIMA-modeller Dubbel exponentiell utjämning Tidsserieregression Klassisk komponentuppdelning (S)ARIMA-modeller Winters’ metod

ARMA-, ARIMA, (S)ARIMA • Modernare metoder för tidsserieanalys och prognoser • Box, George and Jenkins, Gwilym (1970) Time series analysis: Forecasting and control, San Francisco: Holden-Day • Ett “standardverk” som samlade upp idéer, uppkomna från c:a 1950-talet inom ekonometri och ingenjörsvetenskap • Skapade ett system för att identifiera, skatta och utvärdera modeller för tidsserier • Metodologin går fortfarande under namnen “Box-Jenkins-metodik”

Exempel: Växelkurs EUR/SEK 25 sep – 25 nov 2008 (Källa: www.oanda.com, 2008-11-25) Säsongsvariation? Trend? Konjunktur? Om vi skulle vilja göra korttidsprognoser för t.ex. en dag eller två?

Med hittills genomgångna metoder: 1) Tidsserieregression med linjär/kvadratisk trend, men utan säsongdummies 2) Dubbel exponentiell utjämning (Holt’s metod) Fungerar dessa bra? Smoothing Constants Alpha (level) 1.30980 Gamma (trend) 0.04006 Tidsserieregression, linjär trend Holt’s metod

En vanlig metod som inte tagits upp till fullo i kursen: Rullande medelvärden (mer korrekt: Glidande oviktade medelvärden) StatTime SeriesMoving Average… Veckovis “rullande” medelvärden

Är nedanstående bättre? (De gröna trianglarna motsvarar prognoserna för 26/11 och 27/11 samt prognosintervallgränser, resten är originaldata.) Vad är detta för metod?

Några viktiga begrepp i sammanhanget Stationaritet En tidsserie säges vara stationär om den i princip består av data med konstant väntevärde och varians Något mer matematiskt: E( yt ) = Var( yt) = 2 Corr( yt , yt-k ) beror bara av k och alltså inte av t.

Hur kan icke-stationära tidsserier se ut? Linjär trend, icke-stationär av första ordningen Kvadratisk trend, icke-stationär av andra ordningen Icke-konstant varians, även om väntevärdet verkar konstant

Är växelkursexemplet en stationär tidsserie? Beror på tidsperspektivet. Här ser det ut som att en trend finns, men i ett längre tidsperspektiv rör det sig nog bara om en tendens.

Kan en tidsserie göras stationär? Differentiering En tidsserie wt som är icke-stationär av första ordningen (i princip uppvisar en linjär trend) kan differentieras en gång: yt= wt = wt– wt – 1 yt kan då bli en stationär serie (men inte nödvändigtvis) En tidsserie som är icke-stationär av andra ordningen (i princip uppvisar en kvadratisk trend) kan differentieras två gånger: yt= (ut) = ut– ut – 1 = ut– ut – 1 – ( ut – 1– ut – 2 )= ut– 2 ∙ ut – 1 + ut – 2 yt kan då bli en stationär serie (men inte nödvändigtvis)

Variansstabilisering Om variansen inte bedöms vara konstant Transformera på samma sätt som vid regressionsanalys, oftast med logaritmering w’t = ln ( wt) Konstant varians?

Efter variansstabilisering kanske det blir OK att differentiera (log(Wt)) Stationär?

Fungerar detta för våra växelkursdata? Inte otänkbart!

Autokorrelation För en tidsserie ytdefinieras autokorrelationsfunktionen (acf) som k = Corr ( yt, yt – k ) för k = 1, 2, 3, 4, … Anger alltså korrelationen (graden av linjärt beroende) mellan två värden på tidsavstånd k i tidsserien. För en stationär tidsserie skall acf endast vara en funktion av k, dvs. det skall inte spela någon roll var i tidsserien de två värdena ligger utan endast vilket tidsavstånd det är mellan dem. Värdena kan både vara positiva och negativa (beroende på hur beroendet ser ut)

För serier med korta beroenden avtar acf snabbt mot 0 då k växer För serier med långa beroenden avtar acf långsammare, men tydligt mot 0 då k växer

En tidsserie med väntevärde 0 och där acf är = 0 överallt kallas vitt brus Innehåller egentligen ingen information Kan man se i figuren att acf = 0 överallt?

Skattning av acf Minitab (och andra statistiska programpaket) har funktioner för att skatta acf från existerande data

Typiskt exempel på en skattad acf för en tidsserie som inte är stationär. Mycket långsamt avklingande mönster. Autokorrelationen är hög för värden som ligger på en gemensam trend. Skattad acf brukar i litteraturen förkortas SAC (Sample AutoCorrelation function)

Hur ser SAC ut för växelkursdata? Litet väl långsamt avklingande. Tyder på icke-stationaritet i form av linjär trend.

Med hjälp av SAC kan man tydligen bedöma om en serie är stationär eller ej. Bra hjälpmedel för att t.ex. se om en differentiering räcker. Icke-stationär (men det visste vi i och för sig) Differentiera en gång Mer stationär, men ännu inte tillräckligt avklingande

Logaritmera och differentiera sedan Bättre än tidigare. Snabbare avklingning mot 0.

Partiell autokorrelation Svårare begrepp. Den partiella autokorrelationen mellan yoch x definieras som den del av korrelationen mellan y och x som inte har att göra med andra variabler. Partiell autokorrelationsfunktion (pacf) för tidsserier k= Corr( yt, yt – k | yt – (k – 1) , yt – (k – 2) , …, yt – 1 ) Funktionen har egenskaper som effektivt kan utnyttjas vid identifiering av modeller (se nedan) Även den partiella autokorrelationsfunktionen kan skattas från existerande data. Den brukar då kallas SPAC y Röd korrelation är unik mellan y och x , dvs. partiell korrelation Blåkorrelation kommer från y:s och x:s respektive samband med z Röd + Blå är den totala korrelationen. z x

Autoregressiva modeller (AR-modeller) En tidsserie y1, y2, y3, … satisfierar en autoregressiv modell av ordning 1, en s.k. AR(1)-modell om där och 1 är konstanter (parametrar) och atär vitt brus, dvs. en serie av okorrelerade värden (Corr(at , at – k ) = 0 för alla k) med väntevärde 0 och konstant varians (jfr. tfrån tidsserieregressionen) (till exempel: yt = 2.0 + 0.4 yt – 1 + at ) “autoregressiv” innebär alltså att y har regression “på sig själv” (fast ett tidssteg bakåt)

Exempel: yt = 2.0 + 0.4 yt – 1 + at där atantas vara okorrelerade och N(0, 2)-fördelade En realisering av denna tidsserie i 200 tidpunkter kan se ut på följande sätt

Om vi istället realiserar 200 värden av följande modell yt = 2.0 – 0.4 yt – 1 + at där atantas vara okorrelerade och N(0, 2)-fördelade dvs. 1 = – 0.4 istället för 0.4 kan vi få Jämför med 1 = 0.4 :

Stationära och icke stationära AR(1)-modeller En tidsserie som satisfierar en AR(1)-modell är stationär om –1 < 1 < 1 Om 1 = 1 eller –1 råder instabilt läge. Serien kan urarta men behöver inte göra det. Om 1 = 1 och = 0säges tidsserien vara en random walk (slumpvandring) yt = yt – 1 + at En vanlig modell för enskilda aktiekurser. Prognoser beräknas med den enkla formeln persistensprognos

Exempel på realisering av en random walk Skulle mycket väl kunna motsvara utvecklingen av en aktiekurs, men kan vi med utgångspunkt från det tycka att det rör sig om en trend?

Om | 1 | > 1 säger man ibland att AR(1)-modellen är explosiv. Exempel: En realisering av modellen yt= 2.0 + 1.01 yt – 1 + atmed at~ N(0, 2) Tydligt icke-stationär!

Identifiering av AR(1)-modeller För tidsserier som satisfierar en AR(1)-modell och är stationära, dvs. | 1 | < 1, gäller att autokorrelationsfunktionen (acf) är Exempel: 1 = 0.4 1 = –0.7

Vidare gäller att den partiella autokorrelationsfunktionen är Exempel: 1 = 0.4 1 = –0.7

Antag nu att vi har en observerad tidsserie i n tidpunkter: y1, y2,…, yn Om tidsserien satisfierar en AR(1)-modell borde detta avspeglas i SAC och SPAC, dvs. skattningarna av acf och pacf. Vi förväntar oss att få liknande utseenden som de teoretiska funktionerna har.

SAC: Verkar i början avta ungefär som den teoretiska acf. De “spikar” som hamnar inom de röda linjerna kan bortses från om de ligger långt från 0. SPAC: En tydlig spik för k = 1. Övriga kan negligeras. Utseendet överensstämmer alltså med den teoretiska pacf. Verkar vara en AR(1)-modell

Skattning av parametrar i en AR(1)-modell Minitab (liksom andra statistiska programpaket) har procedurer för att skatta parametrar i autoregressiva modeller. AR(1) är ett specialfall av de generella ARIMA-modellerna. Skattningsproceduren är betydligt mer komplicerad än t.ex. För multipel regressionsanalys Ingen närmare teoretisk genomgång görs här.

Ger skattning av en AR(1)-modell Här kan man välja om skall vara med eller ej

ARIMA model for Yt Estimates at each iteration Iteration SSE Parameters 0 5144.80 0.100 114.252 1 3985.36 0.250 95.207 2 3095.92 0.400 76.162 4 2127.03 0.700 38.070 7 2041.72 0.819 22.948 8 2041.72 0.819 22.929 Relative change in each estimate less than 0.0010 Final Estimates of Parameters Type Coef SE Coef T P AR 1 0.8190 0.0409 20.00 0.000 Constant 22.9295 0.2263 101.31 0.000 Mean 126.700 1.251

Number of observations: 200 Residuals: SS = 2027.86 (backforecasts excluded) MS = 10.24 DF = 198 Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48 Chi-Square 8.8 25.1 36.7 50.8 DF 10 22 34 46 P-Value 0.552 0.290 0.346 0.291 Ljung-Box är mått på hur bra anpassningen har blivit. Alla P-värden skall vara stora här om modellen skall anses vara bra. Skattad modell är alltså: och automatiskt erhålls prognosmodellen:

Fler modeller Autoregressiv modell av ordning 2, AR(2): Har längre beroenden än AR(1) Typiska utseenden hos acf och pacf: acf: Avtar relativt snabbt mot noll, ev. med växlande tecken pacf: Är skild från 0 för k=1 och 2, är 0 för k = 3, 4, 5, ….

Glidande medelvärdesmodell av ordning 1, MA(1) (Moving Average): • yt“skapas” alltså genom en sammanvägning av det vita bruset (ett sorts glidande medelvärde av en underliggande slumpvariation. • en MA(1) är alltid stationär • svårare att tolka, svårare att uttrycka en generell prognosformel • acf: har motsvarande utseenden som en pacf för AR(1) • pacf: har motsvarande utseenden som en acf för AR(1) • Lika “enkelt” att identifiera en MA(1) som en AR(1) • skattningar av parametrar och prognoser kan beräknas med samma program som tidigare

Glidande medelvärdesmodell av ordning 2, MA(2): • har längre beroenden än en MA(1) • är alltid stationär • acf: motsvarande utseenden som pacf för AR(2) • pacf: motsvarande utseenden som acf för AR(2) • Kombinerad autoregressiv och glidande medelvärdesmodell av • ordningarna p och q, ARMA(p, q): • har mer komplicerade beroenden • acf: avtar mot noll, ofta med växlande tecken • pacf: avtar mot noll, ofta med växlande tecken

Exempel: Tidsserien innehåller trend och är därför inte stationär. Differentiering behövs! Obs! Kvartalsdata, men det är tydligt att någon säsongsvariation ej finns. Betrakta data som varandes utan säsongkomponent.

Efter en differentiering: Kan den vara stationär? Kolla med SAC och SPAC.

SAC: Verkar definitivt vara stationär. Frågan är vad det kan röra sig om för modell. Ingen ren AR- eller MA-modell kan ses. Prova med en ARMA(1,1) SPAC:

Notera att en ARMA(1,1) skulle gälla för den differentierade serien. Prognoser vill vi dock ha för originalserien! Minitab (och andra) fixar detta! StatTime SeriesARIMA… Originalserien Anger att vi vill differentiera 1 gång Ordningarna, dvs. 1 och 1 i den ARMA-modell som anpassas till diff. data

Anger som vanligt att vi vill ha prognoser 4 tidpunkter framåt räknat från slutet. (dvs. prognoser för kvartal 1, 2, 3 och 4 2002)

ARIMA Model: Yt . . Final Estimates of Parameters Type Coef SE Coef T P AR 1 1.0455 0.0731 14.29 0.000 MA 1 0.8875 0.1663 5.34 0.000 Differencing: 1 regular difference Number of observations: Original series 39, after differencing 38 Residuals: SS = 59067529 (backforecasts excluded) MS = 1640765 DF = 36 Signifikanta parameterskattningar!

Modified Box-Pierce (Ljung-Box) Chi-Square statistic Lag 12 24 36 48 Chi-Square 6.3 15.0 30.2 * DF 10 22 34 * P-Value 0.793 0.861 0.656 * Ljung-Box ser bra ut! Forecasts from period 39 95 Percent Limits Period Forecast Lower Upper Actual 40 45657.6 43146.5 48168.7 41 47636.4 43794.3 51478.5 42 49705.3 44625.7 54784.9 Prognoserna med intervall! 43 51868.4 45550.6 58186.1