Download

1 / 12

130 likes | 483 Views

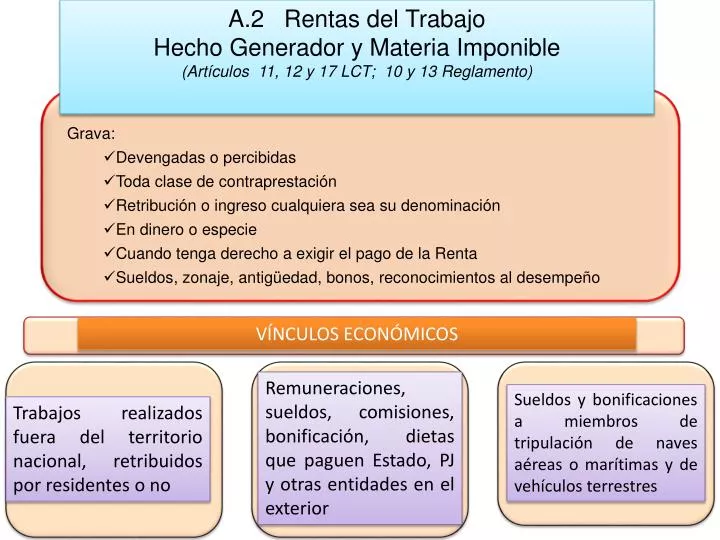

A.2 Rentas del Trabajo Hecho Generador y Materia Imponible (Artículos 11, 12 y 17 LCT; 10 y 13 Reglamento). Grava: Devengadas o percibidas Toda clase de contraprestación Retribución o ingreso cualquiera sea su denominación En dinero o especie

E N D

A.2 Rentas del Trabajo Hecho Generador y Materia Imponible (Artículos 11, 12 y 17 LCT; 10 y 13 Reglamento) • Grava: • Devengadas o percibidas • Toda clase de contraprestación • Retribución o ingreso cualquiera sea su denominación • En dinero o especie • Cuando tenga derecho a exigir el pago de la Renta • Sueldos, zonaje, antigüedad, bonos, reconocimientos al desempeño VÍNCULOS ECONÓMICOS • Remuneraciones, sueldos, comisiones, bonificación, dietas que paguen Estado, PJ y otras entidades en el exterior • Sueldos y bonificaciones a miembros de tripulación de naves aéreas o marítimas y de vehículos terrestres • Trabajos realizados fuera del territorio nacional, retribuidos por residentes o no

A.2 Rentas del Trabajo Exenciones Objetivas (Artículo 19 LCT; 15 Reglamento) 1. Hasta los primeros 100 mil córdobas de Renta Neta Décimo tercer mes Indemnizaciones de hasta 5 meses de sueldos y adicionales hasta 500 mil córdobas Los demás beneficios en especies derivados de la convención colectiva Pensiones y jubilaciones del INSS y subsidios Prestaciones pagadas por fondos de ahorro y/o pensiones distintos del INSS avaladas por MITRAB Indemnizaciones producto de responsabilidad civil por daños Viáticos, telefonía, vehículos, combustible, gasto de depreciación y mantenimiento de vehículo, gastos de representación necesarios para ejercer sus funciones Remuneración pagadas por gobiernos extranjeros, misiones u organismos internacionales a sus funcionarios. Excepto nacionales

A.2 Rentas del Trabajo (Artículos 20, 21 y 24 LCT; 16 y 18 Reglamento) Base Imponible Deducciones • Renta del Trabajo: • Renta Neta • Indemnización exceso C$500 mil, Retención definitiva 10% • Dietas: • Monto Bruto percibido • Retención definitiva 12.5 % • No residentes 20.0 % • Renta del Trabajo no Residente: • Renta Bruta • Retención definitiva 20.0 % • Renta en Especie: • Precio normal del mercado • Gastos en educación, salud, contratación de servicios profesionales hasta un monto máximo de 5 mil córdobas por año (2014-2017) • Aportes al INSS • Aportes a fondos de ahorro y/o pensiones distintos del INSS

A.2 Rentas del Trabajo • Sujetos obligados a retener • (Artículo 25 LCT; 19 Reglamento) • Empleadores PN, PJ, Estado • Agentes retenedores • Representaciones diplomáticas, consulares. Organismos y MI

A.2 Rentas del Trabajo • Gestión del Impuesto • (Artículos 25, 26, 27, 28 y 29 LCT; 19,20, 21 y 22 Reglamento) Liquidar y declarar 45 días después finalizado el periodo Entrega de constancia de retención Responsabilidad solidaria de los sujetos obligados Declaran empleados con dos o más fuentes de ingresos IDEM para los asalariados que apliquen deducciones de educación, salud y servicios profesionales. DGI entregará constancia de crédito por saldo a favor de renta del trabajo para que el empleador las aplique mes o liq. final

A.3 Tarifa progresiva IR rentas de trabajo (Artículos 22 y 23 LCT) • Periodo fiscal: 1º de enero al 31 de diciembre • Esta tarifa se reducirá en un punto porcentual durante 5 años a partir de 2016 • Exención mensual C$ 8,888.88

A.3 Corte: Liquidación del IR de los asalariados (Artículos 23 y 301 LCT) EL TRABAJADOR SOLO LABORO 6 MESES

A.3 LiquidaciónIR Asalariados 2013(Artículo 19. 1-2 Reglamento LCT)LIQUIDACION CON SALARIO Y VACACIONES

EJERCICIOS A DESARROLLAR • Un trabajador inicia sus labores el 01/01/2014, su salario mensual asciende al importe de C$ 25,000.00, realice el calculo del impuesto sobre la renta para el año 2014.- • Un trabajador devenga un salario mensual de C$30,000.00, y al mes de junio se le pagan 15 días de vacaciones, calcule el impuesto sobre la renta al 31/12/2014.- • Un trabajador devenga un salario mensual de C$ 30,000.00, pero el primero de julio tiene un incremento salaria de C$ 10,000.00, calcule el impuesto sobre la renta a pagar al 31/12/2014, considerando, que al primer semestre ya le fue aplicada la deducción correspondiente.- • Un trabajador recibe su liquidación final al 31/12/2014; devengaba un salario mensual de C$ 40,000.00, laboro tres años y recibe una indemnización de 120,000.00, mas indemnización adicional de C$ 120,000.00, de acuerdo al CT. Se le pagaron al final diez días de vacaciones y aguinaldo de C$ 40,000.00, recuerde que el aguinaldo se corta a noviembre de cada año.- Calcule el Impuesto sobre la renta que debió haber pagado el trabajador.- • Un trabajador ingresa a laborar en mayo del 2014, con un salario de C$ 15,000.00, mensual, calcule su impuesto sobre la renta al 31/12/2013.- • Un trabajador devenga salarios variables netos de la forma siguiente: ENERO 20,000.00; FEBRERO 22,000.00; MARZO 23,000.00; ABRIL 19,000.00; MAYO 25,000.00; JUNIO 24,000.00; JULIO 26,000.00; AGOSTO 22,000.00; SEPTIEMBRE 21,000.00; OCTUBRE 30,000.00; NOVIEMBRE 28,000.00; DICIEMBRE 20,000.00, realice el calculo del impuesto sobre la renta aplicando el procedimiento correspondiente.- • En el año 2014, un trabajador devenga salarios mensuales de C$10,000.00, y tiene gastos médicos soportados y de educación que suman C$ 10,000.00, al año, realice el calculo del impuesto sobre la renta.-