Download

1 / 15

160 likes | 301 Views

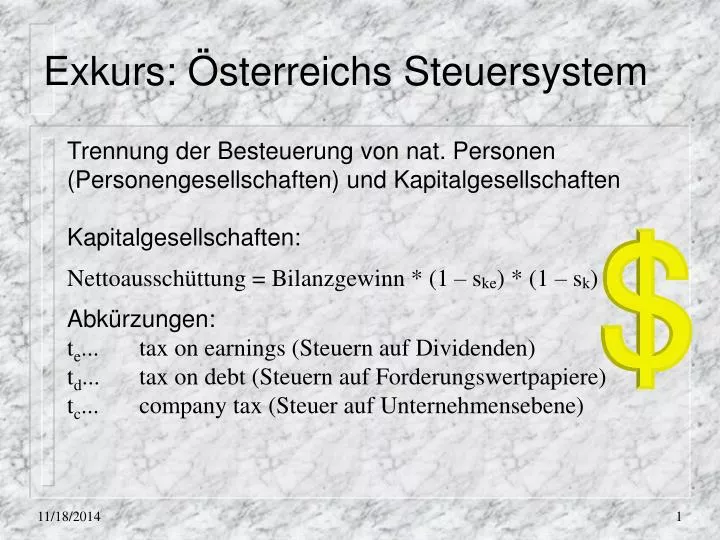

Exkurs: Österreichs Steuersystem. Trennung der Besteuerung von nat. Personen (Personengesellschaften) und Kapitalgesellschaften Kapitalgesellschaften: Nettoausschüttung = Bilanzgewinn * (1 – s ke ) * (1 – s k ) Abkürzungen: t e ... tax on earnings (Steuern auf Dividenden)

E N D

Exkurs: Österreichs Steuersystem Trennung der Besteuerung von nat. Personen (Personengesellschaften) und Kapitalgesellschaften Kapitalgesellschaften: Nettoausschüttung = Bilanzgewinn * (1 – ske) * (1 – sk) Abkürzungen: te... tax on earnings (Steuern auf Dividenden) td... tax on debt (Steuern auf Forderungswertpapiere) tc... company tax (Steuer auf Unternehmensebene)

Exkurs: Österreichs Steuersystem Steuertarif bis inkl. 1999: Stufenbreite: Steuersatz: von 50.000,- - 150.000,- 22% von 150.100,- - 300.000,- 32% von 300.100,- - 700.000,- 42% von mehr als 700.100,- 50%

Exkurs: Österreichs Steuersystem Tarifliche Absetzbeträge bis inkl. 1999:

Exkurs: Österreichs Steuersystem Steuertarif ab 2000: Stufenbreite: Steuersatz: von 50.000,- - 100.000,- 21% von 100.100,- - 300.000,- 31% von 300.100,- - 700.000,- 41% von mehr als 700.100,- 50%

Exkurs: Österreichs Steuersystem Tarifliche Absetzbeträge ab 2000: Jährliche Steuerminderleistung für Großverdiener daher ab 2000: 7.000,- Benutzerdefinierte ESt-Berechnungsfunktionen (Skriptum S 32/33) Mappe „Steuersystem.xls“

Berücksichtigung des Wachstums Barwert zukünftiger Zahlungsströme: n BW = S Zt . (1+i)-t t=1 ... bei unendlichen Zahlungen (Rentenfall): BW = Zt,const / i Wachstum mit Rate g: n BW = S Z0 . (1+g)t . (1+i)-t t=1

Berücksichtigung des Wachstums Wachstum bei unendlichen Zahlungen (Rentenfall): BW = Z1 / (i – g) bzw. bei Verwendung von Zo: BW = Z0 . (1+g) / (i – g) (Gordon-Formel)

Berücksichtigung des Wachstums Anwendung der Gordon-Formel: Beispiel: Ein Unternehmen wird nach 3 Jahren voraussichtlich eine Dividende von 4,- pro Aktie ausschütten. Das langfristige Dividendenwachstum wird auf 5% geschätzt. Der risiko-angepaßte Zinssatz beträgt 10%. Wie hoch ist der Wert der Aktie nach 3 Jahren? BW = Z0 . (1+g) / (i – g) BW = 4 . 1,05 / (0,1 – 0,5) = 84,-

Berücksichtigung des Wachstums Anwendung der Gordon-Formel zur Ermittlung von Kapitalkosten aus beobachteten Aktienkursen: Beispiel: Der aktuelle Preis einer Aktie ist 53,-. Es wurde eine Dividende in Höhe von 8,- pro Aktie gezahlt. Das langfristige Dividendenwachstum wird auf 6% geschätzt. Wie hoch sind die Eigenkapitalkosten (cost of equity)? i = (Z0 . (1+g) / BW) + g i = (8 . 1,06 / 53,-) + 0,06 = 22%

Berücksichtigung des Wachstums Voraussetzungen zur Anwendung der Gordon-Formel: - konstantes Wachstum - flache Zinsstruktur

Berücksichtigung der Unsicherheit Mögliche Berücksichtigung der Unsicherheit im Kapitalwertmodell: - im Zahlungsstrom (Abschlag von Einzahlungen/Zuschlag zu Auszahlungen) - im Kalkulationszinssatz (Zuschlag bei Diskontierung von Einzahlungen/ Abschlag bei Diskontierung von Auszahlungen)

Berücksichtigung der Unsicherheit Wichtige Gradmesser: - Varianz (Summe der gewichteten Abweichungsquadrate Wurzel = Standardabweichung) - Kovarianz (immer positiv, wenn x > Mwx, wenn auch y > Mwy bzw. x immer < Mwx, wenn auch y <Mwy) - Korrelationskoeffizient (immer zwischen -1 und +1, bei -1 bzw. +1 lineare Abhängigkeit von x und y) Tab. „Statistik“

Berücksichtigung der Unsicherheit Beispiel zur Bewertung unsicherer Zahlungsströme: Wahrscheinlichkeit einer Zahlung nach 2 Jahren in Höhe von 1.000,-: 25% Wahrscheinlichkeit einer Zahlung nach 2 Jahren in Höhe von 2.000,-: 75% 2-Jahres-Kalkulationszinssatz: 3% Risikozuschlag: 5% Bewertung des unsicheren Zahlungsstroms: Z2 = 0,25 . 1000 + 0,75 . 2000 = 1750 Ermittlung des risiko-angepaßten Zinssatzes: i = 3% + 5% = 8% Errechnung des Barwerts: BW = 1750 . 1,08-2 = 1500

Berücksichtigung der Unsicherheit Es läßt sich zeigen, daß der Risikobeitrag eines unsicheren Zahlungsstroms zum Risiko eines gesamten Portfolios sich proportional zur Kovarianz seiner Zahlungsströme zu jenen des Portfolios verhält (CAPM, capital asset pricing model). k = rFK.(1-tc).FK/GK + rEK.EK/GK mit rEK = i + ß.(rM - i)

Berücksichtigung der Unsicherheit Mit steigender Verschuldung steigt das Risiko des EK-Eigners (NICHT des FK-Eigners)! Tab. „EKRisiko“