Download

1 / 51

520 likes | 683 Views

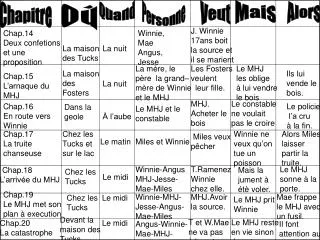

Chapitre 16. L’analyse de la création de monnaie. La cadre d’analyse. Les quatre acteurs de la création de monnaie sont : La banque centrale Les banques Les déposants Les emprunteurs auprès des banques. Le bilan simplifié de la BC. Le bilan simplifié de la BC.

E N D

Chapitre 16 L’analyse de la création de monnaie

La cadre d’analyse • Les quatre acteurs de la création de monnaie sont : • La banque centrale • Les banques • Les déposants • Les emprunteurs auprès des banques Monnaie et banques

Le bilan simplifié de la BC Monnaie et banques

Le bilan simplifié de la BC Les banques à charte détiennent des réserves désirée pour gérer leur besoin à court terme pour de la liquidité. Les réserves au delà des réserves désirées sont des réserves excédentaires. Monnaie et banques

Le contrôle de la monnaie banque centrale • La somme des postes figurant au passif constitue la monnaie banque centrale ou base monétaire (high-powered money) : • MB = C + R (incluant les pièces) • C : Billets en circulation • R : Réserves • La Banque du Canada exerce un contrôle sur la base monétaire par ces avances et les opération d’open market. Monnaie et banques

Les achats à l’open market à une banque • Résultat net : les réserves ont augmentés de 100$ • Pas de changement dans les billets • MB a augmenté de 100$ La BC achète 100$ de titres à une banque. Monnaie et banques

Les achats à l’open market du secteur privé non bancaire Le public vend un titre de 100$ à la BC et dépose le chèque dans une banque Monnaie et banques

Les achats à l’open market au secteur privé non bancaire • Résultat net : les réserves ont augmentés de 100$ • Pas de changement dans les billets • MB a augmenté de 100$ Monnaie et banques

Les achats à l’open market du secteur privé non bancaire Si toutefois la personne qui a vendu le titre encaisse le chèque Monnaie et banques

Les achats à l’open market au secteur privé non bancaire • Résultat net : les réserves n’ont pas changée • Les billets en circulation ont augmenté de 100$ • MB a augmenté de 100$ Monnaie et banques

Les achats à l’open market : sommaire L’effet sur les réserves d’un achat open est fonction de la décision du vendeur à savoir s’il garde les recettes de la vente sous forme de billets ou un dépôt. Les effets d’un achat open market augmente toujours la base monétaire d’un montant égal à la valeur de l’achat. Monnaie et banques

Les ventes à l’open market • Résultat net : réduit la base monétaire d’un montant égal à la vente. • Pas de changement dans les réserves • L’effet d’une opération open market sur la base monétaire est beaucoup plus certain que sur les réserves. La BC vend un titre de 100$ à une banque ou au public. Monnaie et banques

Aujourd’hui La BC peut exercer des opérations open market sur d’autres type d’actifs que les titres. Aujourd’hui la BC exerce des opérations open market en utilisant des SRA (Cession en pension) ou des SPRA (Special purchase and resale agreements) Les opérations open market moins populaire aujourd’hui. Monnaie et banques

Conversion des dépôts en billets Même si la Banque du Canada n’exerce pas d’opération open market, elle peut quand même affecter les réserves par la conversion de dépôts en billets. Ceci n’affecte pas la base monétaire. Une autre illustration que la banque a plus de contrôle sur la base monétaire que sur les réserves. Monnaie et banques

Conversion des dépôts en billets Monnaie et banques

Conversion des dépôts en billets L’effet net sur les engagements de la banque centrale est nul (base monétaire ne varie pas) La liquidité bancaire (réserves) est modifiée. Celle-ci peut manifester des fluctuations aléatoires à la suite d’opération de conversion inattendues de dépôts en billets, ou l’inverse. La base monétaire est beaucoup plus stable pcq par hypothèse, la BC en contrôle parfaitement le montant par ses opérations d’open market. Monnaie et banques

Avances de la BC • Les engagements de la banque centrale ont augmenté de 100$ • La base monétaire aussi. Monnaie et banques La BC avance 100$ à une banque

Autres facteurs qui affectent la MB • Deux facteurs qui affectent la MB, mais que la BC ne contrôle pas sont : • Effets en transit • Dépôts du gouvernement à la BC • Recettes : augmente les dépôts du GVT à la BC, mais réduction de la valeurs des dépôts dans les banques Monnaie et banques

Autres facteurs qui affectent la MB • Il y a effectivement deux composantes à la MB • Ce que la BC contrôle : l’achat et la vente de titres avec open market • Ce qu’elle ne contrôle pas parfaitement ce sont les emprunts des banques (avances). • Souvent les facteurs techniques et externes compliquent le contrôle de la base monétaire, ils n’empêche pas la BC de la contrôler avec précision. Monnaie et banques

La création de dépôts : la banque individuelle Les réserve excédentaires augmentent La banque prête les réserves excédentaires Crée un compte chèque L’emprunteur fait un achat L’offre de monnaie augmente Monnaie et banques 16- 20

La création de dépôts : le système bancaire Les $100 de dépôts créé par la banque 1 sont déposés dans la banque 2. Cette banque et les autres ne détiennent pas de réserves excédentaires. 16- 21 Monnaie et banques

La création de dépôts : le système bancaire 16- 22 Monnaie et banques

La formule pour le multiplicateur simple des dépôts Monnaie et banques

La formule pour le multiplicateur simple des dépôts Système bancaire Actif Passif Titres - $100 Dépôts + $1000 Réserves + $100 Prêts + $1000 • Coefficient des réserves désirées = 10%. Si les réserves augmentent de $100, les dépôts augmentent de $1000. Monnaie et banques

Critiques du modèle • Retenir du numéraire retarde le processus de création de monnaie • Les banques n’utiliseront peut-être pas toutes leurs réserves excédentaires pour accorder des prêts ou acheter des titres. Monnaie et banques

Critiques du modèle • Retenir du numéraire retarde le processus de création de monnaie • Les banques n’utiliseront peut-être pas toutes leurs réserves excédentaires pour accorder des prêts ou acheter des titres. Monnaie et banques

La limitation des risques et les exigences des fonds propres • Même en l’absence de filet de sécurité les banques sont toujours incitées à prendre trop de risques. Les actifs à risque sont plus rémunérateurs. • Des informations complètes aux créanciers / déposants sur les activités à risque peuvent atténuer le problème. • La réglementation tente de restreindre directement les banques de prendre trop de risques • Restreindre les exploitations d'actions ordinaires • Promouvoir la diversification : limite les prêts accordés dans des catégories particulières. Monnaie et banques

Les fonds propres • Le gouvernement peut imposer des exigences de fonds propres (capital requirements) sous deux formes: • Coefficient minimum de capital : montant des fonds propres rapporté au total des actifs de la banque. Min = 5 % pour être adéquatement capitalisé. • Préoccupation du développement des activités hors bilan : générer des revenus de commissions par des transactions sur instruments financiers. • Accord de Bâle : coefficient de fonds propres ajusté des risques. • http://fr.wikipedia.org/wiki/Bâle_I Monnaie et banques

La supervision bancaire • Le contrôle prudentiel (supervision bancaire) consiste à surveiller les dirigeants et leurs agissements : c’est une méthode importante du risque moral et de l’anti-sélection dans l’industrie bancaire. • La délivrance d’une licence (chartering) permet d’évincer ces indésirables des projets de prise de contrôle des établissement bancaires et de prévenir aussi l’anti-sélection. • Le contrôle sur pièces et sur place des banques permettent aux inspecteurs de vérifier si la banque se conforme à la réglementation en termes de d’exigences de fonds propres et de détention d’actifs. Ceci limite le risque moral. Monnaie et banques

La supervision bancaire • L’évaluation des banques commerciales se fait sur la base de six critères (CAMELS) • Adéquation des fonds propres (capital) • Qualité de l'actif • Gestion • Niveau des revenus • Liquidité • Sensibilité aux risques de marché • Production périodique de rapports (call reports) une fois une charte accordée Monnaie et banques

L’évaluation du contrôle des risques • Les contrôleurs mettent désormais bien plus l’accent sur l’évaluation de la rigueur des procédures de contrôle interne des risques qu’utilisent les banques. • Aujourd’hui, les inspecteurs donnent une note de gestion des risques allant de 1 à 5 qui entre en compte dans le système global de notation CAMELS. La notation repose sur quatre éléments : • Qualité de la surveillance par le conseil d’administration et les responsables de la gestion • La pertinence des politiques et des limites à toute activité présentant des risques significatifs. • La qualité de la mesure du risque et des systèmes de surveillance • L’adéquation du contrôle interne à la prévention de la fraude et les activités non autorisées du personnel. Monnaie et banques

L’évaluation du contrôle des risques • Ces mêmes principes exigent que les directeurs d’un établissement fixent des limites de risque de taux. • Procédures et politiques internes • Surveillance et management internes • Mise en place de stress test (test de résistance) et modèles value-at-risk (calculs d’exposition au risque). Monnaie et banques

Les exigences de communication financière Afin d’assurer une meilleure information des déposants et du marché, les régulateurs peuvent demander aux banques de se conformer à certaines normes comptables et de publier une large gamme d’informations pouvant aider le marché à évaluer la qualité du portefeuille d’actifs de la banque et son exposition aux risques. Monnaie et banques

La protection des consommateurs L’existence d’asymétries d’information suggère aussi que les consommateurs ne seraient pas suffisamment informés pour se protéger pleinement. Prêteurs doivent fournir des informations aux consommateurs sur le prix de l’emprunt (y compris un taux d'intérêt normalisée) Disposition exige des informations sur la méthode d'évaluation des frais de financement Exige que les contestations sur les paiements par carte soient réglées rapidement Monnaie et banques

Les restrictions de concurrence • L’augmentation de la concurrence instaure un risque moral et elle peut aussi inciter les banques à prendre plus de risques dans le choix de leurs prêts. • La chute de la profitabilité résultant du renforcement de la compétition peut pousser les gestionnaires à accepter plus de risques pour maintenir le niveau antérieur de profit. • Désavantages de la restriction : • Charges plus importantes pour les consommateurs • Diminution de l’efficience des banques Monnaie et banques

La régulation bancaire internationale • Semblables au Canada • Agréés et contrôlés • L'assurance-dépôts • Exigences de fonds propres • Des problèmes particuliers • Facile à déplacer les opérations d'un pays à l'autre • Manque de clarté des lignes de compétence Monnaie et banques

La crise bancaire canadienne des années 80 • Milieu des années 1980 et les banques Commerciales canadiennes et Northland en Alberta ont échoué et un bon nombre d'autres institutions avaient des difficultés financières • Raisons: • Les gestionnaires n’avait pas l'expertise nécessaire pour gérer les risques • L'existence de la SADC créa plus de possibilités pour prendre des décisions risquées. Monnaie et banques

La crise bancaire canadienne des années 80 • En raison de l'essor de prêt, les activités bancaires sont devenues plus compliqué. Les régulateurs n’avait ni l'expertise et ni les ressources pour surveiller ces activités de manière appropriée. • taux d'inflation , taux d’intérêt , la valeur nette des banques • Insolvabilité • Les incitations à prendre des risques • Résultat : Les échecs et les créances risquées Monnaie et banques

La crise bancaire canadienne des années 80 • L’étape ultérieure : Au lieu de fermer les banques, les régulateurs ont pratiqué l’abstention de la réglementation • Les régulateurs ont permis aux banques insolvables de fonctionner à cause • L'insuffisance de fonds permettant de fermer les banques insolvables et de rembourser leurs dépôts • La solution est de balayer le problème sous un tapis • L’insolvabilité cause des difficultés bancaires supplémentaires Monnaie et banques

L’évolution de SADC La SADC assure chaque déposant chez les établissements membres contre une perte de 100 000 $ par compte L'ensemble des sociétés et toutes les institutions financières à charte provinciale et TMLs sont membres de la SADC Les compagnies d'assurance, caisses de crédit, caisses populaires, courtiers en valeurs mobilières ne sont pas admissibles à la SADC Monnaie et banques

L’évolution de SADC Pas tous les dépôts et les placements offerts par les institutions membres de la SADC sont assurables. Monnaie et banques

Pas tous les dépôts sont assurables • Dépôts assurables comprennent • Comptes épargne et de chèques • Les dépôts à terme avec une date d'échéance de <5 ans • Mandats et traites, traites et chèques certifiés, les chèques de voyage • La SADC n'assure pas les • Les dépôts en devises ou de dépôts à terme dont la date d'échéance est de plus que 5 ans • Bons du Trésor, obligations et débentures émises par des gouvernements et des entreprises (y compris les banques à charte) • Les placements en actions, fonds communs de placement et les prêts hypothécaires. • http://www.sadc.ca/f/calculdesdepots/calculdesdepots.html Monnaie et banques

Primes différenciées Primes différenciées : les investissements avec les différents profils de risque sont soumis à des primes d'assurance différentes. Monnaie et banques

Primes différenciées Monnaie et banques Selon le degré de capitalisation de l’institution.

Non participation Permis de banques de l'annexe III, qui acceptent d'abord des dépôts de gros (définie comme 150 000 $ ou plus), de choisir de ne pas participer à la SADC et donc de fonctionner sans l'assurance-dépôts Il faut, cependant, que cette banque informe tous les déposants, en affichant des avis dans ses succursales, que leurs dépôts ne seront pas protégés par la SADC, et de ne pas imposer de pénalités de retrait anticipé pour les déposants qui choisissent de retirer leurs fonds le cas échéant. Monnaie et banques

Non participation • Implications • Minimise la SADC aux risques des dépôts non assurés • En compensant seulement les déposants assurés plutôt que tous les déposants, ce projet de loi augmente les incitations des déposants non assurés de surveiller la les activités risquées des banques, réduisant ainsi le risque associé au hasard moral. Monnaie et banques

Déjà vu L'assurance-dépôts n’a pas un rôle important pour de nombreux pays connaissent des crises bancaires. C'est l'existence de ce filet de sécurité publique qui augmente les incitations associé au hasard moral lorsque les banques d’engage dans des activités de risque excessif. Monnaie et banques

Coûts de secourir les banques Monnaie et banques

Déjà vu L'assurance-dépôts n’a pas un rôle important pour de nombreux pays connaissent des crises bancaires. C'est l'existence de ce filet de sécurité publique qui augmente les incitations associé au hasard moral lorsque les banques d’engage dans des activités de risque excessif. Monnaie et banques

La régulation bancaire après la crise des subprimes Une réglementation accrue des courtiers en hypothèques Moins d’hypothèques subprimes Règlement sur la compensation Exigences accrues en capitaux propres Réglementation supplémentaire des d'entreprises privées parrainés par le gouvernement Monnaie et banques