Download

1 / 12

120 likes | 220 Views

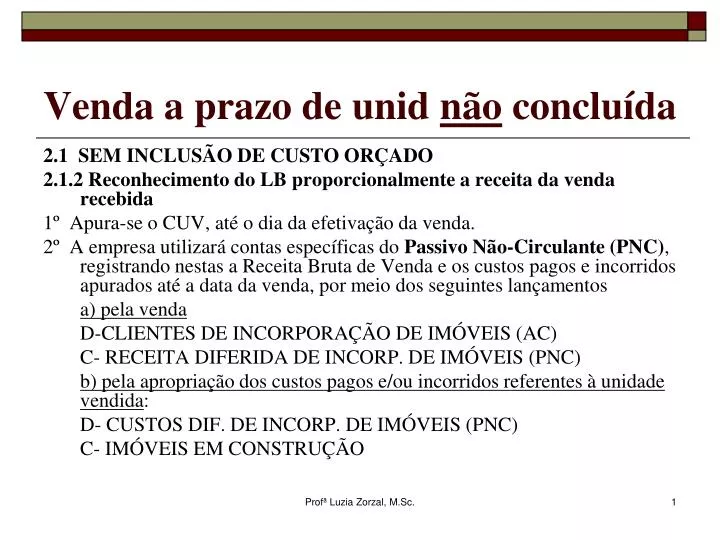

Venda a prazo de unid não concluída. 2.1 SEM INCLUSÃO DE CUSTO ORÇADO 2.1.2 Reconhecimento do LB proporcionalmente a receita da venda recebida 1º Apura-se o CUV, até o dia da efetivação da venda.

E N D

Venda a prazo de unid não concluída 2.1 SEM INCLUSÃO DE CUSTO ORÇADO 2.1.2 Reconhecimento do LB proporcionalmente a receita da venda recebida 1º Apura-se o CUV, até o dia da efetivação da venda. 2º A empresa utilizará contas específicas do Passivo Não-Circulante (PNC), registrando nestas a Receita Bruta de Venda e os custos pagos e incorridos apurados até a data da venda, por meio dos seguintes lançamentos a) pela venda D-CLIENTES DE INCORPORAÇÃO DE IMÓVEIS (AC) C- RECEITA DIFERIDA DE INCORP. DE IMÓVEIS (PNC) b) pela apropriação dos custos pagos e/ou incorridos referentes à unidade vendida: D- CUSTOS DIF. DE INCORP. DE IMÓVEIS (PNC) C- IMÓVEIS EM CONSTRUÇÃO Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concluída • 3º A empresa apropriará como receita do RE o valor recebido, e como custo do RE o valor proporcional ao valor recebido c/base na relação atualizada entre o LB e Receita Bruta da Venda. • Exemplo da determinação da relação entre Lucro Bruto, Receita Bruta da Venda e Custo da Unidade Vendida. Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concluída • Receita Bruta de Venda ... $ 400.000,00 100% • Custo da Unidade Vendida ....... $ 160.000,00 40% • LB por ocasião da venda $ 240.000,00 60% • Aplicando-se o percentual de 40% sobre a parcela recebida, apura-se o Custo Porporcional, que irá resultar no LB correpondente. Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concluída • Ex.: Vr recebido: $ 100.000 x 40% = $ 40.000 • Receita ................................ $ 100.000 • Custo ................................. $ 40.000 • LB ........................................... $ 60.000 Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concluída Lançamentos contábeis: a)Pelo recebimento D- CAIXA ou BANCOS C- CLIENTES DE INCORPORAÇÃO DE IMÓVEIS b) Pela transferência da receita para RE D- RECEITA DIFERIDA DE INCORP. DE IMÓVEIS (PNC) C- RECEITA DE INCORPORAÇÃO DE IMÓVEIS (RE) c) pela transferência do custo para RE D- CUSTO DE INCORPORAÇÃO DE IMÓVEIS (RE) C- CUSTO DIFERIDO DE INCORP. DE IMÓVEIS (PNC) Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concluída Os custos respectivos à unidade vendida pagos e/ou incorridos entre o dia da efetivação da venda e a data que que o cliente saldar o débito, sempre apurados mediante rateio de custos do empreendimento, serão transferidos da conta de IMÓVEIS EM CONSTRUÇÃO para CUSTOS DIFERIDOS DE INCORPORACÃO DE IMÓVEIS (PNC) , com o conseguente reajustamento da relação entre o LB e a Receita Bruta da Venda (RBV), e ensejarão os seguintes procedimentos: Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concluída I - Reajustamento, periódico ou no encerramento do exercício social, do LB reconhecido proporcionalmente aos valores recebidos de tal modo que o montante do lucro reconhecido no exercício social represente o resultado da aplicação, sobre a soma das prestações nele recebidas, da última relação do período base entre o LB e a RBV. II - Contabilização, em conta de RE, como CUSTOS DE EXERCÍCIOS ANTERIORES da diferença de custo correspondente à parte do preço de venda já recebida até a data do balanço anterior. Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concluída - Os custos respectivos à unidade vendida pagos, incorridos ou contratados após a data em que o cliente houver saldado o seu débito, sempre apurados mediante rateio de custos do empreeendimento, terão o seguinte tratamento (item 14.3.5 da IN 084/79): a) a parte apurada entre a data que o cliente houver saldado o seu débito e o final do período-base em que esse fato acontecer será computada no RE como CUSTO ADICIONAL DA VENDA; b) a parte apurada em período-base posterior ao mencionado na alínea precedente será computada no RE como CUSTO DE EXERCÍCIOS ANTERIORES, e representará parcela redutora do LB em vendas desse período-base posterior. Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concl . (c/custo orç.) 2.2 COM INCLUSÃO DE CUSTO ORÇADO 2.2.2 Reconhecimento do LB proporcional à receita da venda recebida 1º Apura-se o CUV, até o dia da efetivação da venda. 2º O lucro bruto da venda é reconhecido no Resultado do Exercício (RE) com base no CUSTO ORÇADO. 3º A empresa utilizará contas específicas do Passivo Não-Circulante (PNC), registrando nestas a Receita Bruta de Venda e os custos incorridos e os orçados para sua conclusão apurados até a data da venda, por meio dos seguintes lançamentos: Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concl . (c/custo orç.) a) pela venda D-CLIENTES DE INCORP. DE IMÓVEIS (AC) C- RECEITA DIFERIDA DE INC. DE IMÓVEIS (PNC) b) Apropriação dos custos incorridos ref. à unidade vendida: D- CUSTO APROPRIADO DA UNID. VENDIDA (PNC) C- IMÓVEIS EM CONSTRUÇÃO (AC) c) Lançamento do Custo Orçado D – CUSTO DIFERIDO DE INCORP. DE IMÓVEIS (PNC) C- CUSTO PREVISTO DE UNID VENDIDA (PNC) Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concl . (c/custo orç.) d) No recebimento D-CAIXA OU BANCOS D-CLIENTES DE INCORP. DE IMÓVEIS (AC) e) Apropriação da receita D- RECEITA DIFERIDA DE INC. DE IMÓVEIS (PNC) C- RECEITA DE INC. DE IMÓVEIS (RE) f) Apropriaçao do custo D – CUSTO DE INCORP. DE IMÓVEIS (RE) C - CUSTO DIFERIDO DE INCORP. DE IMÓVEIS (PNC) Profª Luzia Zorzal, M.Sc.

Venda a prazo de unid não concl . (c/custo orç.) Obs.: Se o custo efetivamente realizado for inferior em mais de 15% ao custo orçado na determinação do lucro bruto, a empresa deverá pagar juros de mora sobre o valor do imposto postergado, pela dedução do custo orçado excedente ao realizado, juntamente com o imposto incidente no período de apuração em que tiver terminado a execução das obras. (Art. 412 § § 2º e 3º do RIR/99) Profª Luzia Zorzal, M.Sc.