Download

1 / 13

340 likes | 1.57k Views

Inventar, Inventur und Bilanz. …oder die Geschichte eines schwedischen Möbelhändlers, Teil 2. Aber woher soll ich denn wissen, wie viel Vermögen und Schulden ich habe?. Ganz einfach! Du machst eine Bestandsaufnahme, auch Inventur genannt.

E N D

Inventar, Inventur und Bilanz …oder die Geschichte eines schwedischen Möbelhändlers, Teil 2.

Aber woher soll ich denn wissen, wie viel Vermögen und Schulden ich habe? Ganz einfach! Du machst eine Bestandsaufnahme, auch Inventur genannt. Das heißt, du erfasst zu einem bestimmten Stichtag (in der Regel am Jahresende) alle Vermögensteile und Schulden deines Möbelhauses jeweils einzeln nach Art, Menge und Wert.

Die Inventur führst du auf zwei verschiedene Arten durch: Zum einen musst du alle körperlichen Wertgegenstände durch Zählen, Messen, Wiegen und Schätzen erfassen. Man nennt dies körperliche Inventur. Zu den körperlichen Wertgegenständen zählen deine Einbauküchen und Bücherregale, genauso wie dein PC im Büro oder die Nägel, die du zur Zusammenstellung der Möbel benötigst. Die körperliche Inventur des beweglichen Anlagevermögens entfällt, wenn für jeden Anlagengegenstand eine Anlagenkarte geführt wird.

Andererseits musst du auch eine Bestandsaufnahme aller nicht körperlichen Vermögensteile (z.B. Forderungen, Bankguthaben) und Schulden (z.B. Darlehen) durch Aufzeichnungen und Belege machen. Dies nennt man Buchinventur. Gesetzlich möglich sind auch die permanente Inventur anhand der Lagerkartei oder die Stichprobeninventur, die mit mathematisch-statistischen Methoden durchgeführt wird.

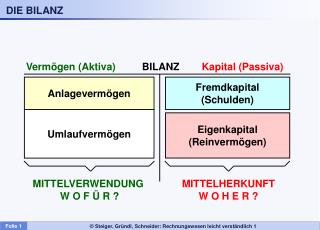

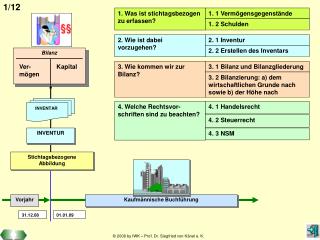

Und dann schreib ich das alles auf eine lange Liste? Sozusagen. Du erstellst anhand der Informationen, die du durch die Inventur gewonnen hast, ein Bestandsverzeichnis in Staffelform. Das Bestandsverzeichnis wird Inventar genannt und gliedert sich in drei Teile. Vermögen Schulden Eigenkapital

Das Vermögen wird in Anlagevermögen und Umlaufvermögen unterteilt. Das Anlagevermögen umfasst alle Vermögenspositionen, die deinem Möbelhaus langfristig dienen, wie z.B. Grundstücke und Gebäude. Hingegen gehören zum Umlaufvermögen alle Vermögensposten, die sich kurzfristig in ihrer Höhe verändern, weil sie sich ständig „im Umlauf“ befinden. Im Fall deines Möbelhauses verbrauchst du z.B. Nägel und Leim zum Bau eines Schrankes. Der Bestand an Nägeln und Leim verringert sich, der Bestand an fertigen Schränken steigt jedoch. Kauft jemand den fertigen Schrank in bar, sinkt der Bestand an fertigen Schränken. Dafür steigt dein Kassenbestand. Vermögen Anlagevermögen langfristig Schulden Umlaufvermögen kurzfristig Eigenkapital

Die Vermögensposten ordnest du im Inventar nach steigender Liquidität (Bindungsdauer), also nach dem Grad, wie schnell du sie in Geld umsetzen kannst, beginnend mit der langfristigsten Bindung. „Langfristig“? Da war doch was! Also stehen die Posten des Anlagevermögens über denen des Umlaufvermögens!? Richtig, Olle! Du hast es verstanden!

Schulden werden im Inventar in langfristige und kurzfristigeVerbindlichkeiten unterteilt. Du ordnest sie nach Ihrer Fälligkeit, also nach der Dauer, die sie für dein Möbelhaus zur Verfügung stehen, beginnend mit der langfristigsten Verfügbarkeit. Aber wirklich übersichtlich ist das immer noch nicht. Bei den vielen verschiedenen Möbeln, die ich im Angebot habe, kann ich damit ein ganzes Buch füllen! Da hast du Recht. Aus diesem Grund erstellst du im Anschluss noch eine kurz gefasste Übersicht, die es ermöglicht, mit einem Blick Vermögen- und Schuldverhältnisse deines Möbelhauses zu überschauen. Diese Übersicht wird Bilanz genannt.

In der Bilanz stellst du zum Stichtag (in der Regel Jahresende) dein Vermögen auf der einen Seite und die Finanzierung deines Vermögens durch Eigen- und Fremdkapital auf der andern Seite in einem T-Konto gegenüber. Genau wie beim Inventar ordnest du Vermögen und Schulden nach Liquidität bzw. Fälligkeit. Die Seite, auf der das Vermögen steht nennt man Aktivseite und die Seite, auf der die Kapitalposten stehen Passivseite. Aufgrund des Eigenkapitals als Differenz von Vermögen und Fremdkapital, weisen beide Seiten einer Bilanz die gleiche Summe auf. Bilanz Aktiv Passiv Lange Bindungdauer Vermögen Eigenkapital Langfristige Verfügungsdauer Liquidität Fremdkapital Fällgikeit Kurze Bindungsdauer Kurzfristige Verfügungsdauer Bilanzsumme Bilanzsumme

Die Aktivseite der Bilanz gibt Auskunft darüber, wie Kapital angelegt und verwendet wurde. Die Passivseite hingegen weist die Herkunft der finanziellen Mittel aus. Bilanz Aktiv Passiv Vermögen Eigenkapital Fremdkapital Bilanzsumme Bilanzsumme Mittelverwendung Investierung Mittelherkunft Finanzierung

Wie auch beim Inventar, wird das Vermögen in Anlage- und Umlaufvermögen unterteilt. Zum Anlagevermögen gehören u.a. Vermögensposten. Das Umlaufvermögen umfasst z.B. folgende Vermögensposten. Typische Fremdkapitalposten sind… Bilanz Aktiv Passiv Vermögen Anlagevermögen Eigenkapital Fremdkapital Umlaufvermögen Bilanzsumme Bilanzsumme

Ah, jetzt versteh ich! Und das will mein Gesellschafter W. Wallace von mir haben! Oh, Freja! Wenn ich dich nicht hätte! Nachdem Olle Freja in aller Ausführlichkeit für die Hilfe gedankt hat, ordnet er sofort ein Betriebsfest an. Zu späterer Stunde wurden Olle und Freja nicht mehr auf dem Betriebsfest gesehen…

Alles behalten und abgespeichert? Dann probier die Übungsaufgaben!