Download

1 / 29

650 likes | 1.82k Views

2. Inventur,Inventar,Bilanz,GuV. 2.1 Das Inventar 2.2 Die Inventur 2.3 Aufbau und Gliederung der Bilanz 2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV). 2. Inventur, Inventar, Bilanz, GuV. 2.1 Das Inventar.

E N D

2. Inventur,Inventar,Bilanz,GuV 2.1 Das Inventar 2.2 Die Inventur 2.3 Aufbau und Gliederung der Bilanz 2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV)

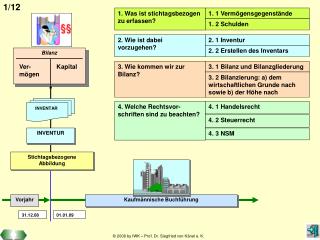

2. Inventur, Inventar, Bilanz, GuV 2.1 Das Inventar • Jeder Kaufmann hat zu Beginn seines Handelsgewerbes und am Ende eines jeden Geschäftsjahres seine Grundstücke, seine Forderungen und Verbindlichkeiten, den Betrag seines baren Geldes, sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und den Wert der einzelnen Positionen anzugeben (§ 240 Abs. 1 + 2 HGB, Ausnahme: neu § 241 a HGB BilMoG! ) • Die Dauer des Geschäftsjahrs darf zwölf Monate nicht überschreiten. Ein solches Verzeichnis der Vermögensgegenstände und Schulden nach Art (Marke, Typ), Menge (Stück, kg, m, l) und Wert (seit 01.01.2002 in Euro) bezeichnet man als Inventar. • 10 Jahre Aufbewahrungspflicht • keine gesetzlichen Vorschriften der Gliederung eines Inventars • man richtet sich nach der für Kap. Gesellschaften vorgeschriebenen Bilanzgliederung § 266 HGB

2.1 Das Inventar • Vermögen • I. Anlagevermögen • Unbebaute Grundstücke • Bebaute Grundstücke • Betriebsgebäude • Verwaltungsgebäude • Maschinen • Fuhrpark • Geschäftsausstattung Das Anlagevermögen ist zur dauernden Verwendung im Betrieb bestimmt. Die Anordnung der einzelnen Posten im Inventar erfolgt nach Dauer der Nutzbarkeit II. Umlaufvermögen Vorräte Forderungen aus Lieferung u. Leistungen Bankguthaben Postgiroguthaben Kassenbestand Das Umlaufvermögen verändert sich ständig und wandelt sich in andere Formen um, z.B. Forderungen in Bankguthaben. Die Anordnung der Posten erfolgt nach steigender Liquidität (Bargeldnähe).

2.1 Das Inventar B. Schulden I. Langfristige Schulden Langfristige Bankverbindlichkeiten II. Kurzfristige Schulden Kurzfristige Bankverbindlichkeiten Verbindlichkeiten aus Lieferungen und Leistungen C. Ermittlung des Reinvermögens Summe des Vermögens - Summe der Schulden = Reinvermögen (Eigenkapital) Bei Schulden handelt es sich um Fremdkapital, welches nach seiner Fristigkeit (Zeit bis zur Rückzahlung) Von lang- und kurzfristigen Schulden Geordnet wird. Das sog. Reinvermögen zeigt an, in welcher Höhe der Betriebsinhaber eigenes Kapital im Unternehmen eingesetzt hat.

2.2 Die Inventur Um alle nötigen Daten zur Aufstellung eines Inventars (+ Verzeichnisse) zu erhalten, ist eine körperliche Bestandsaufnahme des Vermögens und der Schulden erforderlich. Dies erfolgt in der Regel durch das Messen, Wiegen, oder Zählen der einzelnen Vermögensgegenstände an einem bestimmten Stichtag. Den gesamten Vorgang bezeichnet man als Inventur. Grundlage für die Bilanz bildet • Die Buchführung die unter Berücksichtigung der GoB zu erstellen ist • die Jahresabschlussvorbereitungen (z.B. Kontenabstimmung) • die Inventur (Bestandsaufnahme)

2.2 Die Inventur Inventurpflicht §§ 240, 241 HGB; §§ 140, 141 AO • Jeder buchführungspflichtige Unternehmer ist verpflichtet, eine Inventur durchzuführen, • Neu BilMoG : Einzelkaufleute, die an 2 aufeinanderfolgenden Abschlussstichtagen nicht mehr als 500.000 Euro Umsatzerlöse und 50.000 Euro Jahresüberschuss aufweisen, brauchen die §§ 238-241 nicht anzuwenden, also sind nicht buchführungspflichtig und brauchen kein Inventar aufzustellen • Bestandsaufnahme • Vermögensgegenstände und Schulden sind bei der Inventur vollständig zu erfassen und sachgemäß zu bewerten • Inventur dient als Kontrolle • Grundsätze einer ordnungsmäßigen Inventur Vollständigkeit, Richtigkeit, Klarheit, Nachprüfbarkeit

2.2 Die Inventur Zeitpunkte für die Inventur §§ 240, 241 HGB; R 5.3 + 5.4 EStR • a) Stichtagsinventur • - klassische Stichtagsinventur (§ 240 II) • ausgeweitete Stichtagsinventur – 10 Tages-Grenze • b) permanente Inventur • - ermöglicht neue Inventur in Zeitraum niedriger Bestände zu legen • - erfordert Warenwirtschaftssystem • Vorteil: Ständige Kontrolle Soll/Ist-Bestände • c) Verlegte Inventur • - Inventur findet zwischen drei Monaten vor und zwei Monaten nach • Abschlussstichtag statt. Durch wertmäßige Fort- und Rückschreibung • wird Stichtagswert berechnet

2.2 Die Inventur Beispiel verlegte Inventur: Die Inventur erfolgt am 15. 10. 2008. Bilanzstichtag ist der 31.12. 2008 Wert der Waren am Inventurstichtag 15.10.2008 + Wert der eingekauften Ware 15.10. – 31.12.2008 - Wert der verkauften Ware 15.10. – 31.12.2008 = Wert der Waren am Bilanzstichtag 31.12.2008 • c.) Stichprobeninventur • Bestandsermittlung mittels Stichproben, d.h. körperliche Bestandsaufnahme beschränkt auf nur wenige Prozent des Gesamtbestandes - Grundlage für den Gesamtbestand, Stichprobe wird dann hochgerechnet ->positiv: geringerer Zeitaufwand

2.2 Die Inventur Inventurverfahren • körperliche Bestandaufnahme (Ansager/Aufschreiber) • - zählen, messen, wiegen (z.B. Waren, Geschäftsausstattung, Maschinen) • - Vollinventur • - Stichprobeninventur (§ 241 HGB) • - Gruppenbewertung R 6.8 Abs. 4 EStR (Zur Erleichterung der Inventur und der Bewertung könne gleichartige WGs des Vorratsvermögens zu einer Gruppe zusammengefasst werden) • - Festwertbewertung R 5.4 Abs.4 EStR • Alle vorhandenen Wirtschaftsgüter werden in Inventurlisten aufgenommen. Hier wird mindestens aufgezeichnet: • -> Warenbezeichnung • -> Menge • -> Wert je Einheit • -> Gesamtwert je Warenposten (Menge x Wert) • -> Summe der Gesamtwerte

2.2 Die Inventur b) buchmäßige Bestandaufnahme - Beleg/Buchinventur - immaterielle Vermögensgegenstände (z.B. Lizenzen) Forderungen / Schulden c) Bestandsaufnahme anhand von Unterlagen - immaterielle VGG - unterwegsbefindliche Ware - anhand Vertragsunterlagen

2.3 Aufbau und Gliederung der Bilanz Die Bilanz ist eine so genannte Zeitpunktrechnung. Dies bedeutet, dass der Unternehmer auf einen bestimmten Tag sein Vermögen und sein Kapital gegenüberstellt. Der buchführungspflichtige Unternehmer ist verpflichtet, zu den folgenden Zeitpunkten eine Bilanz zu erstellen: • zu Beginn seines Handelsgewerbes (Gründung oder Übernahme) eine Eröffnungsbilanz • Beim Übergang von der Einnahmenüberschussrechnung zur Buchführungspflicht eine Eröffnungsbilanz • Regelmäßig zum Schluss eines jeden WJ eine Schlussbilanz (als Bestandteil des JA) • Bei Veräußerung oder Auflösung des Betriebes eine Aufgabebilanz

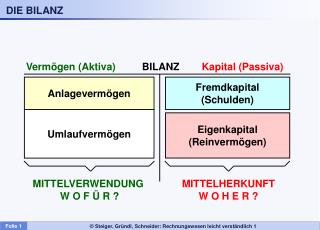

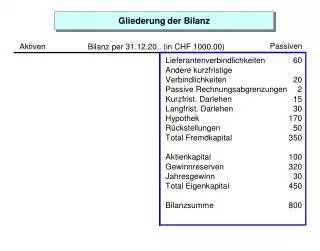

2.3 Aufbau und Gliederung der Bilanz Gegenüberstellung von Aktiva und Passiva Die Bilanz, abgeleitet aus dem italienischen von bilancia = Waage, ist eine Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva). Im § 266 HGB ist ein Mindestgliederungsschema für die Bilanz vorgegeben, das für Kapitalgesellschaften verpflichtend ist. In der Praxis hat sich dieses Schema durchgesetzt, sodass Einzel- und Personengesellschaften auch dieses Schema anwenden. Bilanz Aktiva Passiva • Anlagevermögen • Umlaufvermögen A. Eigenkapital B. Fremdkapital Mittelverwendung (Vermögen) Mittelherkunft (Kapital)

2.3 Aufbau und Gliederung der Bilanz Aktiva - Vermögensposten • Auf Aktivseite Darstellung des Vermögens; Unterscheide AV und UV; die Gliederung der Aktivposten erfolgt nach der Liquidität (Flüssigkeit) • Anlagevermögen: -> Grundlage der eigentlichen Betriebstätigkeit -> alle Wirtschaftsgüter, die dem Unternehmen längerfristig bzw. dauernd dienen z.B. Grundstücke, Gebäude, Maschinen, Fahrzeuge, Betriebs- und Geschäftsausstattung und deren Anschaffungs- und Herstellungskosten 150 Euro (bis 31.12.2007 60 Euro) übersteigen • Umlaufvermögen: -> alle Vermögenspositionen, die kurzfristig bzw. vorübergehend im Unternehmen verbleiben z.B. Waren, Roh-, Hilfs- und Betriebsstoffe, fertige und unfertige Erzeugnisse, Forderungen, Geldmittel (Bargeld, Bankguthaben)

2.3 Aufbau und Gliederung der Bilanz Passiva - Kapitalposten • Auf Passivseite Darstellung des Kapitals; gibt Infos wie das Vermögen der Aktivseite finanziert wurde, mit EK oder FK; Gliederung der Passivposten erfolgt nach der Fälligkeit (Fristigkeit) • Eigenkapital: -> entwickelt sich aus dem, was ein Unternehmer in den Betrieb einlegt und was der Betrieb an Gewinnen erwirtschaftet hat -> Privatentnahmen und Verluste schmälern das Eigenkapital -> das Eigenkapital ist bilanztechnisch eine „Rechengröße“ EK = Vermögen – Verbindlichkeiten • Verbindlichkeiten: -> sind Schulden des Unternehmens -> langfristige Schulden z.B. Darlehen -> kurzfristige Schulden z.B. Verbindlichkeiten gegenüber Lieferanten, Steuerschulden und Kontokorrentkredite bei der Bank ! Laufzeit beträgt weniger als 5 Jahre !

2.3 Aufbau und Gliederung der Bilanz Der Kontennachweis zur Bilanz • In der Bilanz werden Vermögen und Kapital gegenübergestellt, die Stichtagswerte sowie die Werte aus dem Vorjahr • In der Bilanz werden einzelne Positionen gerafft -> schneller Überblick • Neben der eigentlichen Bilanz wird in der Praxis dem Jahresabschluss noch ein Kontennachweis zur Bilanz beigefügt • Daraus lässt sich erkennen aus welchen Einzelpositionen sich die Bilanzpositionen zusammensetzen

2.3 Aufbau und Gliederung der Bilanz Grundsätze für eine ordnungsmäßige Bilanz (§§ 242 ff. HGB) • Bilanz innerhalb einer angemessenen Frist nach dem Stichtag aufzustellen • In deutscher Sprache • Klar und übersichtlich • In der Bilanz sind das Vermögen, Eigenkapital und die Verbindlichkeiten gesondert auszuweisen und hinreichend aufzugliedern • Eröffnungsbilanz muss identisch mit der Schlussbilanz des Vorjahres sein (Grundsatz der Bilanzkontinuität)

2.3 Aufbau und Gliederung der Bilanz Grundsätze für eine ordnungsmäßige Bilanz (§§ 242 ff. HGB • Die Bilanz ist vom Unternehmen unter Angabe von Ort und Datum persönlich zu unterzeichnen. Bei mehreren persönlich haftenden Gesellschaftern haben alle zu unterschreiben • Die Bilanz ist im Original zehn Jahre aufzubewahren • Beide Seiten der Bilanz haben stets die gleichen Summen aufzuweisen (Bilanzgleichung) • Saldierungsverbot: Posten der Aktivseite dürfen nicht mit Posten der Passivseite verrechnet werden. Ausnahme: bei gleichen Unternehmen (Kreditor/Debitor)

2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV) • Die Gewinn- und Verlustrechnung (GuV) ist neben der Bilanz ein wesentlicher Teil des Jahresabschlusses • stellt Erträge und Aufwendungen eines bestimmten Zeitraumes, insbesondere eines Geschäftsjahres • Überwiegen die Erträge, ist der Erfolg ein Gewinn, andernfalls ein Verlust. • Unabhängig von der Gewinn- und Verlustrechnung ist die Erfolgsermittlung des internen Rechnungswesens (Kosten- und Leistungsrechnung) zu sehen, die den Gewinn oder Verlust anhand betriebswirtschaftlicher Kennzahlen erarbeitet. • In der Gewinn- und Verlustrechnung wird der Erfolg durch eine „Zeitraumrechnung“ ermittelt

2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV) Gesetzliche Grundlagen • Nach § 242 HGB hat der Kaufmann am Schluss eines jeden Geschäftsjahres eine Gegenüberstellung der Aufwendungen und Erträge aufzustellen. Das Handelsgesetzbuch und die Steuergesetze enthalten detaillierte Vorschriften über den formalen Aufbau und die aufzunehmenden Inhalte. • Die GuV unterliegt den gesetzlichen Pflichten zur Prüfung und Offenlegung. Personenhandelsgesellschaften und Einzelkaufleute können nach § 5 des Publizitätsgesetzes auf eine Veröffentlichung verzichten, wenn in einer Anlage zur Bilanz erläuternde Angaben zur Ertragslage beigefügt werden.

2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV) Formaler Aufbau • Konten- oder Staffelform: -> die Staffelform ordnet die einzelnen Positionen untereinander an und gelangt zum Periodenergebnis über eine Fortschreibung -> die einmal gewählte Form muss in der Regel beibehalten werden, Abweichungen sind im Anhang zu begründen. -> die Staffelform ist in § 275 HGB nur für Kapitalgesellschaften vorgeschrieben. • Brutto- oder Nettoprinzip: -> Nach dem Bruttoprinzip müssen die handelsrechtlichen Aufwands- und Ertragsarten als Einzelpositionen aufgeführt werden. -> Ausnahmen bestehen für kleine und mittelgroße Kapitalgesellschaften • Gesamt- oder Umsatzkostenverfahren

2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV) Gliederung nach HGB Nach § 265 und § 275 HGB muss die Gewinn- und Verlustrechnung die im Beispiel aufgeführten Positionen enthalten = Mindestgliederung Eine Gliederungsverkürzung ist nur bei Unternehmen möglich, für die keine besonderen Formblätter vorgeschrieben sind. Außerdem muss der Betrag unwesentlich sein und die Klarheit der GuV durch die Verkürzung vergrößert werden.

2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV) Beispiel

2.4 Aufbau und Gliederung der Gewinn- und Verlustrechnung (GuV) Verknüpfung von Bilanz und GuV

Danke! Fragen?