Download

1 / 10

580 likes | 1.86k Views

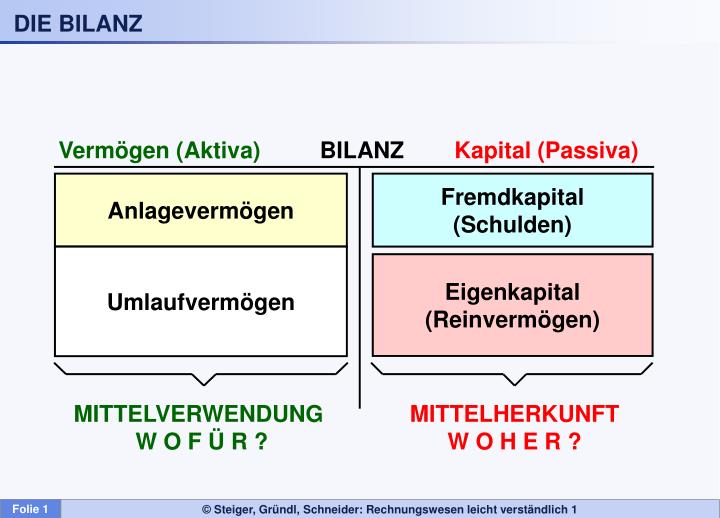

DIE BILANZ. BILANZ . MITTELVERWENDUNG W O F Ü R ?. MITTELHERKUNFT W O H E R ?. Vermögen (Aktiva). Kapital (Passiva). Anlagevermögen. Fremdkapital (Schulden). Umlaufvermögen. Eigenkapital (Reinvermögen). KONTENERÖFFNUNG. Vermögen (Aktiva). BILANZ .

E N D

DIE BILANZ BILANZ MITTELVERWENDUNG W O F Ü R ? MITTELHERKUNFT W O H E R ? Vermögen (Aktiva) Kapital (Passiva) Anlagevermögen Fremdkapital (Schulden) Umlaufvermögen Eigenkapital (Reinvermögen)

KONTENERÖFFNUNG Vermögen (Aktiva) BILANZ Kapital (Passiva) Anlagevermögen Fremdkapital (Schulden) Umlaufvermögen Eigenkapital (Reinvermögen) Aktive Bestandskonten Vermögensbestände Anfangsbestand SOLL MITTELVERWENDUNG Passive Bestandskonten Fremd- und Eigenkapital Anfangsbestand HABEN MITTELHERKUNFT

ERFOLGSKONTEN Aufwandskonten Ertragskonten - + Eigenkapital-Konto Anfangsbestand EK Aufwände Erträge = WOFÜR? Mittelverwendung = WOHER? Mittelherkunft z. B. für Lohnaufwand Versicherungsprämien Portogebühren Mietaufwand Zinsaufwand sonstige betriebliche Aufwendungen z. B. aus Verkaufserlösen Leistungen f. Versicherungen Mieterträgen Zinserträgen Provisionserträge haben Auswirkung auf

ERFOLGSKONTEN, GEWINN- UND VERLUSTRECHNUNG, KAPITAL Ertrag Aufwand Ertrag Ertrag Aufwand Ertrag Aufwand Ertrag Aufwand Aufwand Saldo Ertrag Ertrag Saldo Ertrag Saldo Ertrag Saldo Ertrag Saldo Saldo Aufwand Aufwand Aufwand Aufwand Saldo Saldo Aufwand Saldo Saldo G+V-Konto G+V-Konto Soll Haben Soll Haben Kapitalkonto Kapitalkonto Soll Haben Soll Haben End- eigenkapital Anfangs- eigenkapital End- eigenkapital Anfangs- eigenkapital GEWINN VERLUST Aufwand Ertrag Aufwand Ertrag Gewinn Verlust Gewinn Verlust

BUCHUNGEN IM ZUSAMMENHANG MIT HANDELSWAREN WARENVORRAT WARENEINSATZ (Verbrauch) Anfangsbestand Wareneinsatz Wareneinsatz Saldo Zukäufe Saldo: Endbestand WARENERLÖSE G+V - Konto Saldo Warenerlöse End- bestand Schlussbilanz Wareneinsatz Warenerlöse Anfangsbestand ABSCHLUSS

DIREKTE GEWINNERMITTLUNG G+V-Konto (Gewinn) Soll Haben G+V-Konto (Verlust) Soll Haben Aufwand Ertrag Gewinn Aufwand Ertrag Verlust

DER BETRIEBSVERMÖGENSVERGLEICH Eröffnungsbilanz (Schlussbilanz des Vorjahres) Schlussbilanz dieses Jahres Vermögen Fremd- kapital Vermögen Fremd- kapital • BETRIEBSVERMÖGENSVERGLEICH • + Privatentnahmen • - Privateinlagen End- eigenkapital Anfangs- eigenkapital

DIE DOPPELTE GEWINNERMITTLUNG Eröffnungsbilanz (Schlussbilanz des Vorjahres) Schlussbilanz dieses Jahres Vermögen Fremd- kapital Vermögen Fremd- kapital End- eigenkapital Anfangs- eigenkapital Differenz + Privatentnahmen - Privateinlagen = Gewinn oder Verlust muss gleich sein AUFWAND Gewinn- und Verlustrechnung ERTRAG Aufwand Ertrag Gewinn

„KREISLAUFSCHEMA“ – SYSTEM DER DOPPELTEN BUCHHALTUNG Ertrag Saldo Saldo Aufwand Abgänge (-) AB AB Abgänge (-) Aufwände Erträge Aktive Bestandskonten Passive Bestandskonten Zugänge (+) Zugänge (+) Saldo = Endbestand Saldo = Endbestand Schlussbilanzkonto Eigenkapitalkonto Endeigen- kapital GEWINN 1 2 3 4 5 Anfangs- eigenkapital Saldo Privatk. G+V Konto Privatkonto Salden der passiven Bestandskonten Salden der Aufwandskonten Privat- einlagen Privat- entnahmen Salden der aktiven Bestandskonten Salden der Ertrags-konten Saldo Endeigenkapital G E W I N N

SOLL UND HABEN IN DER DOPPELTEN BUCHHALTUNG SOLL HABEN Bestands- konten Fremdkapital Eigenkapital BILANZ Vermögen Erfolgs- konten Aufwand Ertrag G + V W O F Ü R ? Mittel- verwendung W O H E R ? Mittel- aufbringung Bestands- konten Fremdkapital bzw. Eigenkapital- verminderung Vermögens- verminderung Erfolgs- konten Ertrags- verminderung Aufwands- verminderung