Download

1 / 90

1.14k likes | 1.99k Views

Bab 5 Sistem Akuntansi dan Pengendalian Internal. Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess. Tujuan. Mendefinisikan sebuah sistem akuntansi dan menggambarkan penerapannya.

E N D

Bab 5Sistem Akuntansi dan Pengendalian Internal Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Tujuan • Mendefinisikan sebuah sistem akuntansi dan menggambarkan penerapannya. • Menguraikan tiga tujuan pengendalian internal serta mendefinisikan dan memberikan contoh lima unsur pengendalian internal. • Menjurnal dan memposting transaksi dalam sistem akuntansi manual yang menggunakan buku besar pembantu dan jurnal khusus. • Mendeskripsikan dan memberikan contoh mengenai buku besar pembantu tambahan dan jurnal khusus yang telah dimodifikasi. • Menerapkan akuntansi terkomputerisasi atas siklus pendapatan dan penagihan. • Mendeskripsikan ciri-ciri dasar e-commerce

Desain Penerapan Analisis UMPAN BALIK

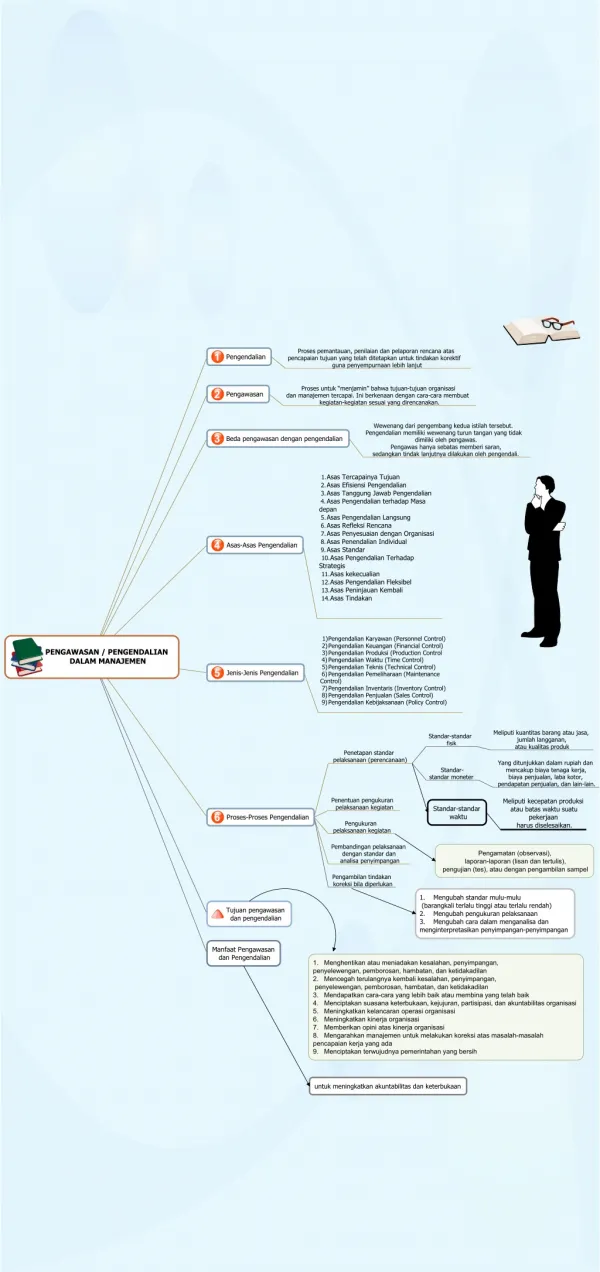

Tujuan Pengendalian Internal 1. Aset dilindungi dan digunakan untuk pencapaian tujuan usaha. 2. Informasi bisnis akurat. 3. Karyawan mematuhi peraturan dan ketentuan. Untuk memberikan jaminan yang memadai bahwa:

Unsur Pengendalian Internal 1. Lingkungan pengendalian 2. Penilaian atau penetapan risiko 3. Prosedur pengendalian 4. Pemantauan 5. Informasi dan komunikasi

Unsur Pengendalian Internal 1.Lingkungan pengendalian 2. Penilaian atau penetapan risiko 3. Prosedur pengendalian 4. Pemantauan 5. Informasi dan komunikasi

Filosofidangayaoperasimanajemenmemengaruhilingkunganpengendalian.Filosofidangayaoperasimanajemenmemengaruhilingkunganpengendalian.

Unsur Pengendalian Internal 1. Lingkungan pengendalian 2. Penilaian dan penetapan risiko 3. Prosedur pengendalian 4. Pemantauan 5. Informasi dan komunikasi

Setelah risiko diidentifikasi, risiko tersebut dapat dianalisis untuk mengestimasikan tingkat signifikansinya, untuk menilai kemungkinan terjadinya, dan untuk menentukan tindakan yang akan meminimalkan risiko tersebut.

Unsur Pengendalian Internal 1. Lingkungan pengendalian 2. Penilaian dan penetapan risiko 3. Prosedur pengendalian 4. Pemantauan 5. Informasi dan komunikasi

Prosedur Pengendalian • Pegawai yang kompeten • Perputaran tugas • Cuti wajib • Pemisahan tanggung jawab untuk operasi yang berkaitan • Pemisahan operasi, pengamanan aset, dan akuntansi • Prosedur pembuktian dan pengamanan

Prosedur Pengendalian • Pegawai yang kompeten • Perputaran tugas • Cuti wajib • Pemisahan tanggung jawab untuk operasi yang berkaitan • Pemisahan operasi, pengamanan aset, dan akuntansi • Prosedur pembuktian dan pengamanan

Tanggung jawab atas operasi yang berkaitan harus dipisahkan, jika tidak maka mungkin saja terjadi penyelewengan.

Penyelewengan yang dapatterjadi: 1. Pemesanan bisa dilakukan berdasarkan hubungan pribadi dengan pemasok, bukan berdasarkan harga, mutu, dan faktor-faktor objektif lainnya. 2. Kuantitas dan kualitas barang pesanan yang diterima mungkin tidak diperiksa, sehingga barang yang belum diterima atau yang rendah mutunya tetap dibayar. 3. Barang yang dibeli tersebut mungkin dicuri oleh karyawan. 4. Keabsahan dan akurasi faktur mungkin tidak diperiksa dengan cermat sehingga menyebabkan pembayaran atas faktur yang tidak benar atau tidak akurat.

Prosedur Pengendalian • Pegawai yang kompeten • Perputaran tugas • Cuti wajib • Pemisahan tanggung jawab untuk operasi yang berkaitan • Pemisahan operasi, pengamanan aset, dan akuntansi • Prosedur pembuktian dan pengamanan

Pemeriksaan Independen PengamananAset Pemeriksaan Independen Pemeriksaan Independen Operasi Akuntansi

Elemen Pengendalian Internal 1. Lingkungan pengendalian 2. Penilaian atau penetapan risiko 3. Prosedur pengendalian 4. Pemantauan 5. Informasi dan komunikasi

PetunjukMengenaiKemungkinanTimbulnyaMasalah Tanda peringatan yang berkaitan dengan orang: 1. Perubahan gaya hidup secara tiba-tiba. 2. Hubungan sosial yang dekat dengan pemasok. 3. Menolak mengambil cuti. 4. Sering meminjam uang dari karyawan lain. 5. Mengonsumsi alkohol atau obat-obatan secara berlebihan.

PetunjukMengenaiKemungkinanTimbulnyaMasalah Tanda peringatan dari sistem akuntansi: 1. Dokumen yang hilang atau nomor-nomor transaksi yang tidak urut. 2. Pengembalian uang kepada pelanggan mengalami kenaikan yang tidak lazim. 3. Perbedaan antara penerimaan tunai harian dengan setoran ke bank. 4. Keterlambatan pembayaran dari pelanggan meningkat secara tiba-tiba. 5. Keterlambatan dalam pencatatan transaksi.

Buku Pembantu Piutang Kode akun pelanggan A B C D Buku Pembantu Hutang Kode akun supplier A B C D BukuBesardanBukuPembantu Buku Besar Kas 11 Piutang Usaha 12 Perlengkapan Kantor 14 Hutang Usaha 21

JURNAL KHUSUS dicatat di dicatat di JurnalPendapatan JurnalPembelian dicatat di JurnalPenerimaanKas PEMBELIAN dicatat di JurnalPengeluaranKas PENDAPATAN Menyediakan jasa secara kredit Penerimaan kas dari sumber manapun Pembelian barang secara kredit Pengeluaran kas untuk tujuan apapun

Hal. 35 JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 1 2 3 4 5 6 JURNAL PENDAPATAN Semua penjualan secara kredit dicatat dalam jurnal ini. Setiap faktur penjualan dicatat sesuai urutan nomornya.

Hal. 35 JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2006 1 2 3 4 5 6 Mar. 2 615 MyMusicClub.com 2 2 0 0 00 JURNAL PENDAPATAN Menyediakan jasa secara kredit kepada MyMusic.com senilai $2.200.

JURNAL PENDAPATAN Hal. 35 JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2006 1 2 3 4 5 6 Mar. 2 615 MyMusicClub.com 2 2 0 0 00 Perhatikan bahwa hanya dibutuhkan satu baris untuk membuat jurnal tersebut.

MempostingdariJurnalPendapatan Hal. 35 JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2006 1 2 3 4 5 6 Mar. 2 615 MyMusicClub.com 2 2 0 0 00 Untukmemutakhirkanakun MyMusicClub.com, debit sebesar $2.200 dipostingke Account Receivable. Subsidiary Ledger

2006 Mar. 2 615 MyMusicClub.com 2 2 0 0 00 2006 Mar. 2 JJ35 2.200 2.200 MempostingdariJurnalPendapatan Hal. 35 JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 1 2 3 4 5 6 Buku Pembantu Piutang Usaha MyMusicClub.com Tgl. Uraian R.P. Debit Kredit Saldo

2006 Mar. 2 615 MyMusicClub.com 2 2 0 0 00 2006 Mar. 2 JJ35 2.200 2.200 MempostingdariJurnalPendapatan Hal. 35 JURNAL PENDAPATAN No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 1 2 3 4 5 6 Buku Pembantu Piutang Usaha MyMusicClub.com Tgl. Uraian R.P. Debit Kredit Saldo Prosedurinidiulanguntuksetiap posting keBukuPembantuPiutang Usaha.

Hal. 35 No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2003 2006 1 2 3 4 5 6 Mar. 2 615 MyMusicClub.com 2 2 0 0 00 MempostingdariJurnalPendapatan JURNAL PENDAPATAN Mar. 2 615 MyMusicClub.com 2 2 0 0 00 6 616 RapZone.com 1 7 5 0 00 18 617 Web Cantina 2 6 5 0 00 27 618 MyMusicClub.com 3 0 0 0 00 Asumsikan bahwa jurnal yang serupa dicatat dan diposting selama bulan Maret.

Hal. 35 No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2006 1 2 3 4 5 6 MempostingdariJurnalPendapatan JURNAL PENDAPATAN Mar. 2 615 MyMusicClub.com 2 2 0 0 00 6 616 RapZone.com 1 7 5 0 00 18 617 Web Cantina 2 6 5 0 00 27 618 MyMusicClub.com 3 0 0 0 00 31 9 6 0 0 00 Padatanggal 31 Maret, JurnalPendapatanditotalkandandiberigarispenutup.

Hal. 35 No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2006 1 2 3 4 5 6 Memposting Total Jurnalpendapatan JURNAL PENDAPATAN Mar. 2 615 MyMusicClub.com 2 2 0 0 00 6 616 RapZone.com 1 7 5 0 00 18 617 Web Cantina 2 6 5 0 00 27 618 MyMusicClub.com 3 0 0 0 00 31 9 6 0 0 00 Kemudian, nilai total dariJurnalPendapatan($9.600) dipostingkeBukuBesar.

Jurnal Pendapatan, hal. 35 Memposting Total JurnalPendapatan Buku Besar Piutang Usaha Akun No. 12 AKUN Saldo Ref. Post. Dr. Cr. Tgl. Uraian Cr. Dr. 2006 Mar. 1 Saldo 3 400 00 31 JJ35 9 600 00 13 000 00

Hal. 35 No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2006 1 2 3 4 5 6 Dengan menulis nomor akun di sini, kita mengindikasikan bahwa $9.600 telah didebit kePiutang Usaha di Buku Besar. Memposting Total JurnalPendapatan JURNAL PENDAPATAN Mar. 2 615 MyMusicClub.com 2 2 0 0 00 6 616 RapZone.com 1 7 5 0 00 18 617 Web Cantina 2 6 5 0 00 27 618 MyMusicClub.com 3 0 0 0 00 31 9 6 0 0 00 (12)(41)

Buku Besar Pendapatan Jasa AKUN Akun No. 41 Saldo Ref. Post. Dr. Cr. Tgl. Uraian Cr. Dr. 2006 Mar. 31 JJ35 9 600 00 9 600 00 Memposting Total JurnalPendapatan

Hal. 35 No. Ref. Debit – Piutang Usaha Tgl. Faktur Akun yang Didebit Post. Kredit – Pend. Jasa 1 2 3 4 5 6 2006 1 2 3 4 5 6 Menulis angka “41” di sini mengindikasikan bahwa $9.600 telah diposting ke sisi kredit dari Pendapatan Jasa di buku besar. MempostingTotal JurnalPendapatan JURNAL PENDAPATAN Mar. 2 615 MyMusicClub.com 2 2 0 0 00 6 616 RapZone.com 1 7 5 0 00 18 617 Web Cantina 2 6 5 0 00 27 618 MyMusicClub.com 3 0 0 0 00 31 9 6 0 0 00 (12)(41)

JurnalPenerimaanKas Seluruh transaksi yang melibatkan penerimaan kas dicatat di jurnal penerimaan kas.

JurnalPenerimaanKas JURNAL PENERIMAAN KAS Hal. 14 Other Account Ref. Account Receivable Cash Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Fees Rent 400 400 NetSolutions menerima kas sebesar $400 pada tanggal 1 Maret untuk sewa bulan itu.

JurnalPenerimaanKas JURNAL PENERIMAAN KAS Hal. 14 Other Account Ref. Account Receivable Cash Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 Selama bulan Maret, NetSolutions menerima pembayaran dari tiga pelanggan.

MempostingJurnalPenerimaanKas JURNAL PENERIMAAN KAS Hal. 14 Other Account Ref. Account Receivable Cash Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 Setiap akun dalam kolom “Piutang Usaha Cr.” diposting ke buku pembantu piutang usaha.

2006 Mar. 1 Sal. 3.400 18 JJ35 2.650 6.050 MempostingJurnalPenerimaanKas JURNAL PENERIMAAN KAS Hal. 14 Akun Piutang Ref. Lainnya Usaha Kas Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 Buku Pembantu Piutang Usaha Web Cantina Tgl. Uraian R.P. Debit Kredit Saldo 19 KM14 3.400 2.650

2006 Mar. 1 Sal. 3.400 18 JJ35 2.650 6.050 MempostingJurnalPenerimaanKas JURNAL PENERIMAAN KAS Hal. 14 Account Ref. Other Receivable Cash Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Fees Earned 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 Buku Pembantu Piutang Usaha Web Cantina Tgl. Uraian R.P. Debit Kredit Saldo 19 3.400 2.650 KM14

JurnalPenerimaanKas Setelah semua jurnal dan posting ke buku pembantu piutang usaha untuk bulan tersebut telah selesai dilakukan, semua kolom dalam jurnal penerimaan kas ditotalkan.

Total kolom “Cash Dr.” nilainyasamadengan total nilaidarikeduakolomkredit. JurnalPenerimaanKas Jurnal Penerimaan kas Hal. 14 Other Account Ref. Account Receivable Cash Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750

MempostingJurnalPenerimaanKas CASH RECEIPT JOURNAL Hal. 14 Other Account Ref. Account Receivable Cash Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750 Ketiga pos yang dilingkarimerahdipostingkebukubesar. Sekarangmari posting Account Receivable. Buku Besar Akun: Piutang Usaha No. 12 Tgl. Uraian R.P. Debit Kredit Saldo 2006 Mar. 1 Sal. 3.400 31 JJ35 9.600 13.000

MempostingJurnalPenerimaanKas JURNAL PENERIMAAN KAS Hal. 14 Other Account Ref. Account Receivable Cash Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Fees Earned 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750 Buku Besar Akun: Piutng Usaha No. 12 Tgl. Uraian R.P. Debit Kredit Saldo 2006 Mar. 1 Sal. 3.400 31 JJ35 9.600 13.000 31 7.350 KM14 5.650

MempostingJurnalPenerimaanKas JURNAL PENERIMAAN KAS Hal. 14 Akun Piutang Ref. Lainnya Usaha Kas Tgl. Akun yang Dikredit Post. Cr. Cr. Dr. 2006 Mar. 1 Pendapatan Sewa 400 400 19 Web Cantina 3.400 3.400 28 MyMusicClub.com 2.200 2.200 30 RapZone.com 1.750 1.750 31 400 7.350 7.750 ( ) (12)

MempostingJurnalPenerimaanKas Nilai total sebesar $7.750 dikolom Cash Debit dipostingkeakunCashdengancara yang sama.