Download

1 / 13

270 likes | 738 Views

Wertansätze in der Bilanz. Überblick. Handelsrecht-Steuerrecht. Interessenlage eines Unternehmers ist gespalten:. Ich will mich möglichst ungünstig darstellen, …. Ich will mich möglichst günstig darstellen, …. …weil ich weniger Steuern bezahlen möchte.

E N D

Wertansätze in der Bilanz Überblick

Handelsrecht-Steuerrecht Interessenlage eines Unternehmers ist gespalten: Ich will mich möglichst ungünstig darstellen, … Ich will mich möglichst günstig darstellen, … …weil ich weniger Steuern bezahlen möchte. …weil ich gegenüber Gläubigern kreditwürdig erscheinen möchte. Steuerbilanz Handelsbilanz Prinzip der Maßgeblichkeit Striepecke

Bewertungsgrundsätze Striepecke

Behandlung im Unterricht Striepecke

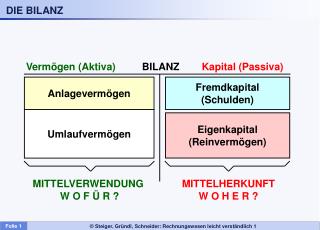

Bewertung der Vorräte Bilanz Aktiva Passiva Anlagevermögen Eigenkapital Umlaufvermögen Fremdkapital Umlaufvermögen Jahreserfolg Striepecke

Bewertung der Vorräte Grundsätzlich gilt §253 Abs.1 HGB: Danach sind Vorräte zu den Anschaffungskosten zu bewerten. Nach §253 Abs.3 gilt zusätzlich: Ist der Börsen- oder Marktpreis niedriger, muss der niedrigere Wert angesetzt werden. Wir merken uns: Börsen- oder Marktpreis < Anschaffungskosten Börsen- oder Marktpreis > Anschaffungskosten Wir merken uns: Börsen- oder Marktpreis<Anschaffungskosten Börsen- oder Marktpreis>Anschaffungskosten Diese Prinzip nennt man: strenges Niederstwertprinzip. Striepecke

Bewertungsprinzip Grundsätzlich gilt das Einzelbewertungsprinzip. Bei Vorräten darf jedoch zur Vereinfachung eine... Festbewertung Sammelbewertung ...vorgenommen werden. Striepecke

Fest- und Sammelbewertung Festbewertung § 240 Abs.3 HGB Vorräte mit gleichbleibender Menge und gleichbleibenden Wert. Gesamtwert des Vorrates ist für das Unternehmen von nachrangiger Bedeutung. Sammelbewertung § 240 Abs. 4 HGB jährlich Durchschnittsbewertung laufend FIFO Verbrauchsfolgeverfahren(§ 256 HGB) LIFO Striepecke

Durchschnittsbewertung 2.205 € Schlussbestand: 45 Stück = 763,27€ 130 St. Striepecke

LIFO-Verfahren Bei LIFO setzt sich der SB aus den zu erst gekauften Stücken zusammen. Berechnung von unten! Einkäufe Juni 10 St. - 20,-€/Stück Mai 25 St. - 19,-€/Stück 10 St. - 18,-€/Stück April 30 St. - 17,-€/Stück März 5 St. 15 St. - 16,-€/Stück Februar 40 St. - 15,-€/Stück Januar 40 St. Schlussbestand: 45 Stück 80 € 600 € + = 680 € Striepecke

FIFO-Verfahren Einkäufe 10 St. - 20,-€/Stück Juni 25 St. - 19,-€/Stück Mai 10 St. - 18,-€/Stück April 30 St. - 17,-€/Stück März 25 St. Februar 15 St. - 16,-€/Stück 40 St. - 15,-€/Stück Januar 10 St. 10 St. SB: 45 Stück 475 € 200 € + + 180 € = 855 € Striepecke

Vergleich Verfahren Vergleich der Bewertungenbei steigenden Preisen Durchschnittsbewertung hier: jährlich 763 € LIFO (Last In – First Out) 680 € FIFO (First In – First Out) 855 € Striepecke

Was ist erlaubt? Handelsrechtlich ist die Wahl des Verfahrens grundsätzlich frei. Es darf jedoch nicht zu willkürlichen Schwankungen führen. Steuerrechtlich ist nur das LIFO-Verfahren zulässig, wenn… -- es nicht völlig konträr zum tatsächlichen Wirtschaftsverlauf ist, -- eine entsprechende Bewertung auch in der Handelsbilanz erfolgte -- wenn das Niederstwertprinzip beachtet wird. Striepecke