Download

1 / 56

1.22k likes | 3.84k Views

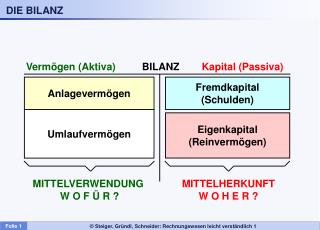

DIE BILANZ. BILANZ . MITTELVERWENDUNG W O F Ü R ?. MITTELHERKUNFT W O H E R ?. Vermögen (Aktiva). Kapital (Passiva). Anlagevermögen. Fremdkapital (Schulden). Umlaufvermögen. Eigenkapital (Reinvermögen). KONTENERÖFFNUNG. Vermögen (Aktiva). BILANZ .

E N D

DIE BILANZ BILANZ MITTELVERWENDUNG W O F Ü R ? MITTELHERKUNFT W O H E R ? Vermögen (Aktiva) Kapital (Passiva) Anlagevermögen Fremdkapital (Schulden) Umlaufvermögen Eigenkapital (Reinvermögen)

KONTENERÖFFNUNG Vermögen (Aktiva) BILANZ Kapital (Passiva) Anlagevermögen Fremdkapital (Schulden) Umlaufvermögen Eigenkapital (Reinvermögen) Aktive Bestandskonten Vermögensbestände Anfangsbestand SOLL MITTELVERWENDUNG Passive Bestandskonten Fremd- und Eigenkapital Anfangsbestand HABEN MITTELHERKUNFT

ERFOLGSKONTEN Aufwandskonten Ertragskonten - + Eigenkapital-Konto Anfangsbestand EK Aufwände Erträge = WOFÜR? Mittelverwendung = WOHER? Mittelherkunft z. B. für Lohnaufwand Versicherungsprämien Portogebühren Mietaufwand Zinsaufwand sonstige betriebliche Aufwendungen z. B. aus Verkaufserlösen Leistungen f. Versicherungen Mieterträgen Zinserträgen Provisionserträge haben Auswirkung auf

ERFOLGSKONTEN, GEWINN- UND VERLUSTRECHNUNG, KAPITAL Ertrag Aufwand Ertrag Ertrag Aufwand Ertrag Aufwand Ertrag Aufwand Aufwand Saldo Ertrag Ertrag Saldo Ertrag Saldo Ertrag Saldo Ertrag Saldo Saldo Aufwand Aufwand Aufwand Aufwand Saldo Saldo Aufwand Saldo Saldo G+V-Konto G+V-Konto Soll Haben Soll Haben Kapitalkonto Kapitalkonto Soll Haben Soll Haben End- eigenkapital Anfangs- eigenkapital End- eigenkapital Anfangs- eigenkapital GEWINN VERLUST Aufwand Ertrag Aufwand Ertrag Gewinn Verlust Gewinn Verlust

BUCHUNGEN IM ZUSAMMENHANG MIT HANDELSWAREN WARENVORRAT WARENEINSATZ (Verbrauch) Anfangsbestand Wareneinsatz Wareneinsatz Saldo Zukäufe Saldo: Endbestand WARENERLÖSE G+V - Konto Saldo Warenerlöse End- bestand Schlussbilanz Wareneinsatz Warenerlöse Anfangsbestand ABSCHLUSS

DIREKTE GEWINNERMITTLUNG G+V-Konto (Gewinn) Soll Haben G+V-Konto (Verlust) Soll Haben Aufwand Ertrag Gewinn Aufwand Ertrag Verlust

DER BETRIEBSVERMÖGENSVERGLEICH Eröffnungsbilanz (Schlussbilanz des Vorjahres) Schlussbilanz dieses Jahres Vermögen Fremd- kapital Vermögen Fremd- kapital • BETRIEBSVERMÖGENSVERGLEICH • + Privatentnahmen • - Privateinlagen End- eigenkapital Anfangs- eigenkapital

DIE DOPPELTE GEWINNERMITTLUNG Eröffnungsbilanz (Schlussbilanz des Vorjahres) Schlussbilanz dieses Jahres Vermögen Fremd- kapital Vermögen Fremd- kapital End- eigenkapital Anfangs- eigenkapital Differenz + Privatentnahmen - Privateinlagen = Gewinn oder Verlust muss gleich sein AUFWAND Gewinn- und Verlustrechnung ERTRAG Aufwand Ertrag Gewinn

„KREISLAUFSCHEMA“ – SYSTEM DER DOPPELTEN BUCHHALTUNG Ertrag Saldo Saldo Aufwand Abgänge (-) AB AB Abgänge (-) Aufwände Erträge Aktive Bestandskonten Passive Bestandskonten Zugänge (+) Zugänge (+) Saldo = Endbestand Saldo = Endbestand Schlussbilanzkonto Eigenkapitalkonto Endeigen- kapital GEWINN 1 2 3 4 5 Anfangs- eigenkapital Saldo Privatk. G+V Konto Privatkonto Salden der passiven Bestandskonten Salden der Aufwandskonten Privat- einlagen Privat- entnahmen Salden der aktiven Bestandskonten Salden der Ertrags-konten Saldo Endeigenkapital G E W I N N

SOLL UND HABEN IN DER DOPPELTEN BUCHHALTUNG SOLL HABEN Bestands- konten Fremdkapital Eigenkapital BILANZ Vermögen Erfolgs- konten Aufwand Ertrag G + V W O F Ü R ? Mittel- verwendung W O H E R ? Mittel- aufbringung Bestands- konten Fremdkapital bzw. Eigenkapital- verminderung Vermögens- verminderung Erfolgs- konten Ertrags- verminderung Aufwands- verminderung

BUCHFÜHRUNGSPFLICHT Sonstige Unternehmer im Sinne der BAO Angehörige freier Berufe Vollkaufleute Buchführungs- grenzen NICHT überschritten Pauschalierung bis Umsatzhöhe von € 220.000,- Einnahmen- Ausgaben- Rechnung oder oder freiwillig D O P P E L T E B U C H H A L T U N G Buchführungs- grenzen ÜBER- schritten (Jahres- umsatz 2 Jahre hinter- einander > € 400.000 [€ 600.000 Lebensmittelh.]) Folie 11

DER ÖSTERREICHISCHE EINHEITSKONTENRAHMEN - BESTANDSKONTEN AKTIVE Bestands- konten BESTANDSKONTEN (Abschluss gegen SBK) PASSIVE Bestands- konten Klasse 0 Anlagevermögen 1 Vorräte 2 Sonst. Umlaufvermögen, aktive Rechnungsab- grenzungsposten 3 Rückstellungen, Verbindlichkeiten und passive Rechnungsab- grenzungsposten Folie 12 a

DER ÖSTERREICHISCHE EINHEITSKONTENRAHMENERFOLGS- UND KAPITALKONTEN (betriebl.) Ertragskonten (betriebl.) Aufwands- konten ERFOLGSKONTEN (Abschluss gegen GuV) 8 Finanzerträge und Finanzaufwendungen, Finanzerfolg a.o. Erfolg a.o.Erträge und a.o. Aufwendungen Klasse 4 Betriebliche Erträge 5 Materialaufwand und bezogene Leistungen 6 Personalaufwand 7 Abschreibungen und sonst. betriebliche Auf- wendungen 9 Kapitalkonten, Rücklagen, Abschlusskonten a.o. = „außerordentlich“ Folie 12 b

AUFBAU KONTENPLAN - BILANZ Bilanz VERMÖGEN (Aktiva) KAPITAL (Passiva) Anlagevermögen Fremdkapital Klasse 0: Anlagen z.B. 0640 LKW Klasse 3: Verbindlichkeiten z.B. 3300 Verb. a. L. u. L. Eigenkapital Klasse 1: Vorräte z.B. 1600 Handelswarenvorrat Umlaufvermögen Klasse 9: EK / Rücklagen z.B. 9600 Privat Klasse 2: sonstiges UV z.B. 2700 Kassa Folie 13

AUFBAU KONTENPLAN - GUV-RECHNUNG GuV-Rechnung ERTRAG AUFWAND Klasse 5: Materialaufwand z.B. 5010 HW-Einsatz Klasse 6: Personalaufwand Klasse 4: betriebliche Erträge z.B. 6000 Löhne z.B. 4000 Umsatzerlöse Klasse 7: so. betr. Aufwand z.B. 7400 Miete, Pacht, L. Klasse 8: Finanzaufwand Gewinn z.B. 8280 Zinsaufwand Klasse 8: Finanzerträge z.B. 8100 Zinserträge Folie 14

DER AUFBAU DER UMSATZSTEUER - ALLPHASENSTEUER ERZEUGER GROSS- HÄNDLER USt. € 4,-- - VSt. € 0,-- Zahllast € 4,-- USt. € 6,-- - VSt. € 4,-- Zahllast € 2,-- EINZEL- HÄNDLER USt. € 12,-- - VSt. € 6,-- Zahllast € 6,-- KONSUMENT abzuführen an das Finanzamt (in Summe € 12,--) zahlt € 72,-- und trägt so die gesamte USt.-Last (€ 12,--)!!! • AR 1 • Bermuda • Nettoentgelt € 20,-- • + 20 % USt. € 4,-- • Bruttoentgelt € 24,-- • AR 35 • Bermuda • Nettoentgelt € 30,-- • + 20 % USt. € 6,-- • Bruttoentgelt € 36,-- • AR 102 • Bermuda • Nettoentgelt € 60,-- • + 20 % USt. € 12,-- • Bruttoentgelt € 72,-- Legende: USt. = Umsatzsteuer VSt. = Vorsteuer Nettoentgelt = Preis ohne USt. AR = Ausgangsrechnung Folie 15

STEUERBARE – NICHT STEUERBARE UMSÄTZE Steuerbare Umsätze Steuerfreie Umsätze Steuerpflichtige Umsätze Unechte Steuerbefreiung Echte Steuerbefreiung USt.-Satz 20 % USt.-Satz 10 % UMSÄTZE Nicht steuerbare Umsätze Folie 16

RECHNUNGSVORSCHRIFTEN lt. § 11 UStG kann entfallen (4) Bruttoentgelt kann entfallen Gesamtbetrag der RechnungÜBER€ 150,-- (inkl. USt.) … UNTER€ 150,-- (inkl. USt.)„Kleinbetragsrechnungen“ (1) Name und Anschrift des Lieferanten (1) Name und Anschrift des Lieferanten (2) Name und Anschrift des Empfängers (3) Tag der Lieferung oder Leistung (Zeitspanne) (2) Tag der Lieferung oder Leistung (Zeitspanne) (3) Menge und handelsübliche Bezeichnung der Ware oder Dienstleistung (4) Menge und handelsübliche Bezeichnung der Ware oder Dienstleistung (5) Nettoentgelt (6) Umsatzsteuerbetrag (5) anzuwendender Steuersatz (7) anzuwendender Steuersatz bzw. Hinweis auf Befreiung (8) Ausstellungsdatum der Rechnung (6) Ausstellungsdatum der Rechnung (9) Fortlaufende Nummer (10) UID-Nr. des leistenden Unternehmens Folie 17

UMSATZSTEUER – ÜBERSICHT ER € 1.000,- € 1.200,- AR € 2.000,- € 2.400,- + 20 % € 200,- + 20 % € 400,- VORSTEUER UMSATZSTEUER Differenz = Z A H L L A S T in der Praxis nicht einzeln sondern monatlich Aufwendungen Anlagen Waren, Leistgn. ER (Einkäufe) AR (Verkäufe) Summe Umsatzsteuer - Summe Vorsteuer Z A H L L A S T F I N A N Z A M T Termin: jeweils am 15. des übernächsten Monats Legende: ER = Eingangsrechnung (von Lieferanten…) AR = Ausgangsrechnung (an Kunden…) Folie 18

UMSATZSTEUERKONTEN - ZUSAMMENHANG (2500) Vorsteuer (3500) Umsatzsteuer VSt auf Einkäufe (3520) Zahllast Saldo VSt Saldo USt. Zahlungsmittelkonto Zahllast USt. auf Verkäufe Monatsende: Umbuchung auf Zahllast Monatsende: Umbuchung auf Zahllast Zahllast (Verbindl.) Zahlung bis zum 15. des übernächsten Monats nach Entstehung der Steuerschuld Folie 19

VERBUCHUNG VON EINGANGSRECHNUNGEN - NETTOMETHODE Zahlungsmittel- oder Verbindlichkeitenkonto Bestands- oder Aufwandskonto Brutto-entgelt (inkl. USt) Vorsteuer Netto- entgelt (exkl. USt.) Vorsteuer Folie 20

VERBUCHUNG VON AUSGANGSRECHNUNGEN - NETTOMETHODE Erlöskonto Zahlungsmittel- oder Forderungskonto Brutto-entgelt (inkl. USt) Umsatzsteuer Netto- entgelt (exkl. USt.) Umsatz- steuer Folie 21

VERBUCHUNG VON EINGANGS- UND AUSGANGSRECHNUNGENNACH DER BRUTTOMETHODE Eingangsrechnungen Ausgangsrechnungen Bestands- oder Aufwandskonto Zahlungsmittel- oder Verbindlichkeitenkonto Zahlungsmittel- oder Forderungskonto Erlöskonto BRUTTO (inkl. USt.) BRUTTO (inkl. USt.) BRUTTO (inkl. USt.) Umsatzst. BRUTTO (inkl. USt.) Vorsteuer am Monatsende Vorsteuer Umsatzsteuer Umsatzst. Vorsteuer am Monatsende Folie 22

UMSATZSTEUER - KONTEN (1) 2500 Vorsteuer 3500 Umsatzsteuer 2500 Vorsteuer 3500 Umsatzsteuer 3520 Zahllast 3520 Zahllast VSt USt VSt USt Saldo Saldo ZAHLUNG an das Finanzamt FORDERUNG an das Finanzamt Saldo Saldo USt VSt Saldo Saldo USt VSt Folie 23

VERBUCHUNG VON ZUKÄUFEN Anlagen: Klasse 0 Waren, Roh-, Hilfs-, Betriebsstoffe, Klein- Material: Klasse 5 od. 7 (ev. Kl. 1 bei Waren, Rohstoffen) 2… Zahlungsmittel- oder 33… Lieferantenkonto Brutto-entgelt (inkl. USt) Netto- entgelt (exkl. USt.) Vorsteuer Vorsteuer Folie 24

VERBUCHUNG VON AUSGANGSRECHNUNGEN - NETTOMETHODE Klasse 4 Handelswarenerlöse 20 % oder 10 %, Erzeugniserlöse 20 % oder 10 % 2… Zahlungsmittel- oder 20… Kundenkonto Brutto-entgelt (inkl. USt) Umsatzsteuer Netto- entgelt (exkl. USt.) Umsatz- steuer Folie 25

VERBUCHUNG VON TRANSPORTKOSTEN AUS SICHT DES KÄUFERS Klasse 0 bei Anlagen, Klasse 1, 5 oder 7 bei anderen Käufen 2… Zahlungsmittelkonto (Kassa, Bank…) 33… Lieferantenkonto Kaufpreis ohne USt. Kaufpreis inkl. USt. Nebenkosten ohne USt. Nebenkosten inkl. USt. 2500 Vorsteuer Vorsteuer VSt.-Nebenkosten Nebenspesen erhöhen den Anschaffungswert!(z.B. Versicherung, Zoll, Transport) Folie 26

VERBUCHUNG VON TRANSPORTKOSTEN AUS SICHT DES VERKÄUFERS 7300 Ausgangsfrachten 2… Zahlungsmittelkonto (Kassa, Bank…) 33… Lieferantenkonto Nebenkosten ohne USt. Nebenkosten (keine USt.) Gesamtbetrag der Nebenkosten oder 2500 Vorsteuer 7380 Postgebühren VSt.-Nebenkosten Für den Verkäufer sind Transportkosten betrieblicher Aufwand! Folie 27

VERBUCHUNG VON RÜCKSENDUNGEN AUS SICHT DES KÄUFERS Klasse 0, 1, 5 oder 7 Anlagen-, Vorrats-, Verbrauchs- oder Aufwandskonto 33… Lieferantenkonto (evtl. 2… Zahlungsmittelkonto) Einkaufs- preis ohne USt. Kaufpreis inkl. USt. Rücksendung ohne USt. Rücksendung inkl. USt. 2500 Vorsteuer Vorsteuer VSt.-Rücksendung Folie 28

VERBUCHUNG VON RÜCKSENDUNGEN AUS SICHT DES VERKÄUFERS 20… Kundenkonto (evtl. 2… Zahlungsmittelkonto) Klasse 4: Erlöskonto Verkaufs- preis ohne USt. Verkaufs- preis inkl. USt. Rücksendung ohne USt. Rücksendung inkl. USt. 3500 Umsatzsteuer Umsatzsteuer USt.-Rücksendung Folie 29

VERBUCHUNG VON NACHTRÄGLICH GEWÄHRTEN RABATTENAUS SICHT DES KÄUFERS Klasse 0, 1, 5 oder 7 Anlagen-, Vorrats-, Verbrauchs- oder Aufwandskonto 33… Lieferantenkonto (evtl. 2… Zahlungsmittelkonto) Einkaufs- preis ohne USt. Kaufpreis inkl. USt. Rabatt ohne USt. Rabatt inkl. USt. 2500 Vorsteuer Vorsteuer VSt.- Rabatt Folie 30

VERBUCHUNG VON NACHTRÄGLICH GEWÄHRTEN RABATTENAUS SICHT DES VERKÄUFERS Verkaufspreis exkl. USt. Verkaufspreis inkl. USt. Klasse 4: Erlöskonto 20... Kundenkonto RABATT ohne USt. 4400(1) Erlösberichtigungen Buchung Rabatt Umsatzsteuer USt. Rabatt 3500 Umsatzsteuer Buchung Verkauf RABATT inkl. USt. Rabatt beim Verkäufer bewirktKorrektur der Erlösbuchung!!! Gebucht wird auf dem Konto„4400(1) Erlösberichtigungen“!!! Folie 31

VERBUCHUNG VON WARENEINKÄUFEN IN DER KLASSE 5 ODER KLASSE 1 Klasse 1 Bestandskonto Klasse 1 Bestandskonto Anfangs- bestand Retourwaren Anfangs- bestand nachträgliche Rabatte Zukäufe Bezugs- kosten Klasse 5 (7) Verbrauchskonto Klasse 5 (7) Verbrauchskonto Retourwaren Zukäufe nachträgliche Rabatte Bezugs- kosten Verbuchung der Zukäufe in der Klasse 5 (7) Verbuchung der Zukäufe in der Klasse 1 Folie 32

VERBUCHUNG DES WARENVERBRAUCHES (EINSATZ), wenn dieZukäufe in der Klasse 5 (7) verbucht wurden – Zukäufe < Verbrauch Klasse 1 Bestandskonto Klasse 5 (7) Verbrauchskonto Anfangs- bestand Mehrverbrauch Retourwaren, nachträgliche Rabatte Zukäufe inkl. Bezugs- kosten Möglichkeit 1: Zukäufe < Verbrauch Endbestand SBK Verbrauch (tatsächlich) GuV Mehrverbrauch • Buchung: • Erhöhung des Verbrauches (Einsatzes) bzw. • Verminderung des Vorrats auf dem Bestandskonto („Lagerabbau“) Folie 33

VERBUCHUNG DES WARENVERBRAUCHES (EINSATZ), wenn dieZukäufe in der Klasse 5 (7) verbucht wurden – Zukäufe > Verbrauch Klasse 1 Bestandskonto Klasse 5 (7) Verbrauchskonto Anfangs- bestand Retourwaren, Nachträgliche Rabatte Zukäufe inkl. Bezugs- kosten Lageraufbau Möglichkeit 2: Zukäufe > Verbrauch Endbestand SBK Lageraufbau Verbrauch (tatsächlich) GuV • Buchung: • Verminderung des Verbrauches (Einsatzes) bzw. • Erhöhung des Vorrats auf dem Bestandskonto („Lageraufbau“) Folie 34

UNFERTIGE ERZEUGNISSE - FERTIGERZEUGNISSE 1400 Unfertige Erzeugnisse 1500 Fertigerzeugnisse 4500 Bestandsveränderungen Unf. Erz. 4550 Bestandsveränderungen Fertigerz. Bestände Per 31. 12. Abschluss gegen SBK Abschluss gegen G+V Ausgleich der Aufwände für die Bestände 9850 Schlussbilanzkonto 9890 Gewinn- und Verlustkonto Vorrat Unfertige Erz. Fertigerzeugn. Aufwand für verkaufte Erzeugnisse Erlöse für verkaufte Erzeugnisse Aufwand für nicht verkaufte Erzeugnisse Bestands- veränderungen Gewinn (Erzeugnisse) Folie 35

ERZEUGNISSE: ENDBESTAND > ANFANGSBESTAND 1400 Unfertige Erzeugnisse 1500 Fertigerzeugnisse 4500 Bestandsveränderungen Unf. Erz. 4550 Bestandsveränderungen Fertigerz. Anfangs- bestand Ausgleich der Aufwände Zusätzliche Produktion (Lageraufbau) Endbestand: Abschluss gegen SBK Abschluss gegen G+V • Buchung: • Erhöhung des Bestandes („Lageraufbau“) bzw. • Verbuchung eines betrieblichen Ertrages als Ausgleich der Aufwände Folie 36

ERZEUGNISSE: ENDBESTAND < ANFANGSBESTAND 1400 Unfertige Erzeugnisse 1500 Fertigerzeugnisse 4500 Bestandsveränderungen Unf. Erz. 4550 Bestandsveränderungen Fertigerz. Anfangs- bestand Zusätzlicher Verbrauch (Lagerabbau) Zusätzlicher Verbrauch Abschluss gegen G+V EB: Abschluss gegen SBK • Buchung: • Verbuchung eines zusätzlichen Aufwandes bzw. • Verminderung des Vorrats auf dem Bestandskonto („Lagerabbau“) Folie 37

EIGENVERBRAUCH 9600 Privat 4820 Eigenverbrauch (“Erlös”) Einstandspreis (ohne USt.) Einstandspreis + USt. 3500 Umsatzsteuer USt. Einstands-preis (inkl. USt.) Bei privaten Warenentnahmen ist der Unternehmer Endverbraucher muss die USt. bezahlen!!! Folie 38

3186 Verbindlichkeiten Bankomatkarten Ausgleich über Bank Bestands- oder Aufwandskonto 2500 Vorsteuer 2800 Bank Belastung des Bankkontos Buchung Einkauf BANKOMATKARTEN - KÄUFER Kaufpreis exkl. USt. Kaufpreis inkl. USt. USt. Buchung Kontoauszug mit Lastschrift Folie 39

2786 Ford. Bankomatkarten Verkaufs- preis inkl. USt. Verkaufs- preis exkl. USt. 4… Erlöskonto 2800 Bank USt. Gutschrift am Bankkonto Laufende Buchungen: Buchung Verkauf mittels Bankomatkarte 7792 ProvisionenKredit- und Bankomatkarten Buchung Gutschrift auf dem Konto 3500 Umsatzsteuer 1 x im Monat: 2500 Vorsteuer Buchung Belastung der Provision, zw. 0,8 % und 1,2 % BANKOMATKARTEN - VERKÄUFER Folie 40

3185 Verbindlichkeiten Kreditkarten Ausgleich über Bank Kaufpreis exkl. USt. Kaufpreis inkl. USt. Bestands- oder Aufwandskonto USt. 2500 Vorsteuer 2800 Bank Belastung des Bankkontos Buchung Einkauf Buchung Kontoauszug mit Lastschrift KREDITKARTEN - KÄUFER Folie 41

2785 Ford. Kreditkarten Verkaufs- preis inkl. USt. Ausbuchung der Forderung Verkaufs- preis exkl. USt. 4… Erlöskonto 2800 Bank USt. Gutschrift lt. Abrechnung Buchung Verkauf mittels Kreditkarte Buchung Gutschrift auf dem Konto abzüglich Provision Provision Beide Buchungen erfolgen laufend. 7792 Provisionen Kreditkarten 3500 Umsatzsteuer 2500 Vorsteuer Provisionsbelastung (~ 3 %) gleichzeitig mit Gutschrift USt. auf Prov. KREDITKARTEN - VERKÄUFER Folie 42

SKONTOVERBUCHUNG (Nettomethode) –KÄUFER Bestands- oder Aufwandskonto Zahlungsmittelkonto Zahlung abzüglich Skonto Buchung Zahlung Rechnungs-betrag exkl. USt. reiner Skonto VSt.-Skonto 33.. Lieferantenkonto Gesamt- schuld Zahlung abzüglich Skonto 5880(1) Skontoertrag (Vorräte) 7880(1) Skontoertrag (Aufwand) Skonto inkl. USt. 2500 Vorsteuer VSt.-Einkauf Buchung Skonto Folie 43

SKONTOVERBUCHUNG (Bruttomethode) –KÄUFER 33.. Lieferantenkonto Zahlungsmittelkonto Zahlung abzüglich Skonto Buchung Skonto (inkl. USt.) Zahlung abzüglich Skonto Skonto inkl. USt. Buchung Zahlung abzüglich Skonto (Bruttomethode) Gesamt- schuld 5880(1) Skontoertrag (Vorräte) 7890(1) Skontoertrag (Aufwand) 2500 Vorsteuer VSt.-Einkauf VSt. aus Skonto VSt. aus Skonto Skonto inkl. USt. am Monatsende (am Quartalsende) Skonto inkl. USt. Folie 44

SKONTOVERBUCHUNG (Nettomethode) –VERKÄUFER Erlöskonto Zahlungsmittelkonto Zahlung abzüglich Skonto Buchung Zahlung Rechnungs-betrag exkl. USt. reiner Skonto 3500 Umsatzsteuer USt.-Skonto 20.. Kundenkonto Gesamt- schuld Zahlung abzüglich Skonto 4440(1) Skontoaufwand Inland (Kundenskonto 20 bzw. 10 % USt.) Skonto inkl. USt. USt.-Verkauf Buchung Skonto Folie 45

SKONTOVERBUCHUNG (Bruttomethode) –VERKÄUFER 20.. Kundenkonto Zahlungsmittelkonto Zahlung abzüglich Skonto Zahlung abzüglich Skonto Buchung Skonto (inkl. USt.) Skonto inkl. USt. Buchung Zahlung abzüglich Skonto (Bruttomethode) Gesamt- schuld 4440(1) Skontoaufwand Inland (Kundenskonto 20 bzw. 10 % USt.) 3500 Umsatzsteuer USt.-Verkauf Skonto inkl. USt. USt. aus Skonto USt. aus Skonto Skonto inkl. USt. am Monatsende (am Quartalsende) Folie 46

VERZUGSZINSEN UND MAHNSPESEN – BUCHUNGEN AUS SICHT DES KÄUFERS 33.. Lieferantenkonto 8320 Verzugszinsen-Aufwand Verzugszinsen Zahlung der gesamten Schuld 7795 Mahnspesen-Aufwand Mahnspesen Verzugszinsen Offener Gesamt- betrag 2… Zahlungsmittelkonto Mahnspesen Zahlung der gesamten Schuld Erhalt der Belastungsanzeige Ausgleich der Gesamtschuld Folie 47

VERZUGSZINSEN UND MAHNSPESENBUCHUNGEN AUS SICHT DES VERKÄUFERS 20.. Kundenkonto 8130 Verzugszinsenerträge Verzugszinsen Zahlung der gesamten Forderung 4870 Mahnspesenersatz Mahnspesen Verzugszinsen Offener Gesamt- betrag 2… Zahlungsmittelkonto Mahnspesen Zahlung der gesamten Forderung Erhalt der Belastungsanzeige Ausgleich der Gesamtforderung Folie 48

VERBUCHUNG VON BAREINLAGEN UND BARABHEBUNGEN:VERRECHNUNGSKONTO KASSA - BANK BARABHEBUNG VOM BANKKONTO 2700 Kassa 2700 Kassa Kassa- eingang Kassa- ausgang 2770 Verrechnungskonto Kassa - Bank 2770 Verrechnungskonto Kassa - Bank Zwischen- buchung Auflösung Zwischenbuchung Auflösung Zwischenbuchung Zwischen- buchung 2800 Bank 2800 Bank Bank- ausgang Bank- eingang BAREINLAGE AUF DAS BANKKONTO 1. Buchung: Veränderung Kassabestand 2. Buchung: Veränderung Bankbestand Folie 49