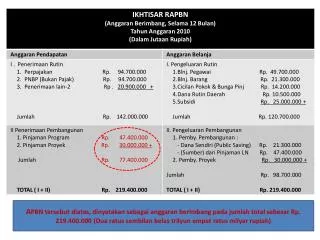

Download

1 / 15

280 likes | 982 Views

PENGANGGARAN MODAL. Pertemuan Ke-3. Dasar-Dasar Penganggaran Modal. Definisi dan Metode Metode Payback Period dan Discounted PP. Definisi dan Metode. Modal merujuk pada aktiva tetap yang digunakan dalam operasi perusahaan.

E N D

PENGANGGARAN MODAL Pertemuan Ke-3

Dasar-Dasar Penganggaran Modal • Definisi dan Metode • Metode Payback Period dan Discounted PP

Definisi dan Metode • Modal merujuk pada aktiva tetap yang digunakan dalam operasi perusahaan. • Anggaran (budget) adalah suatu rencana yang menjelaskan arus kas keluar dan masuk yang diprediksi selama periode ttt di masa yad. • Penganggaran modal adalah keseluruhan proses menganalisis proyek-proyek dan menentukan apakah proyek tsb harus dimasukkan dalam anggaran modal.

Definisi dan Metode Proses penganggaran modal: • Arus kas proyek diperkirakan • Resiko dari arus kas ditentukan untuk menentukan tingkat diskonto proyek. • Arus kas didiskonto untuk menghitung present value-nya. • PV pemasukan dibandingkan dengan PV pengeluaran

Definisi dan Metode Metode penerimaan/penolakan proyek: • Payback Period dan Discounted PP. • Net Present Value (NPV) • Internal Rate of Return (IRR) • Profitability Index (PI) • Modified IRR (MIRR)

Payback Period Payback Period adalah periode waktu yang diperlukan untuk mengembalikan investasi. Contoh: Tahun Perkiraan arus kas bersih Arus kas kumulatif setelah pajak 0 (1.000.000) (1.000.000) 1 500.000 ( 500.000) 2 400.000 ( 100.000) 3 300.000 200.000 4 100.000 300.000 Payback Period pada akhir tahun ke 3, atau tepatnya jika arus kas sepanjang tahun ke 3 sama, pada 2 th + 100.000/300.000 = 2,33 thn (2th 4 bulan).

Keuntungan dan Kelemahan Metode PP • Keuntungan: mudah dihitung dan dimengerti; memberikan informasi risiko dan likuiditas proyek. • Kelemahan: mengabaikan arus kas setelah PP, mengabaikan nilai waktu uang.

Discounted Payback Period (agar memperhitungkan nilai waktu uang) Th Perkiraan PV 10% PV Arus kas Arus kas arus kas kumulatif 0 (1.000.000) 1 (1.000.000) (1.000.000) 1 500.000 0,9091 455.000 ( 545.000) 2 400.000 0,8264 331.000 ( 214.000) • 300.000 0,7513 225.000 11.000 4 100.000 0,6830 68.000 79.000 Discounted PP = 2 + 214.000/225.000 = 2,95 th. Net Present Value (NPV) = 79.000 atau tepatnya 78.820.

Net Present Value (NPV) Dapat dihitung dengan menggunakan tabel di atas, atau menggunakan rumus: NPV = -1.000.000 + 500.000 + 400.000 + 300.000 + 100.000 (1 + 0,1)0 (1 + 0,1)1 (1 + 0,1)2 (1 + 0,1)3 (1 + 0,1)4 = -1.000.000 + 454.550 + 330.580 + 225.390 + 68.300 = Rp 78.820,- NPV positif maka proyek diterima. NPV dipandang sebagai pengukur keuntungan suatu proyek yang terbaik karena fokus pada kontribusi proyek untuk kemakmuran pemegang saham.

Internal Rate of Return (IRR) • IRR merupakan tingkat diskonto yang menyamakan PV cashflow masuk dan cashflow keluar. • IRR juga merupakan tingkat keuntungan (%) yang diperkirakan akan dihasilkan proyek.

Contoh Perhitungan IRR Th Perkiraan DF 10% PV 10% DF 15% PV 15% arus kas . 0 (1.000.000) 1 (1.000.000) 1 (1.000.000) 1 500.000 0,9091 455.000 0,8696 434.800 2 400.000 0,8264 331.000 0,7561 302.440 3 300.000 0,7513 225.000 0,6575 197.250 4 100.000 0,6830 68.000 0,5718 57.180 79.000 ( 7.730)

Contoh Perhitungan IRR IRR = i1 + NPV1 x (i2 – i1) NPV1 - NPV2 IRR = 10% + 79.000 x (15% – 10%) 79.000 - (-7.740) IRR = 10% 79.000 x (5%) 85.749 IRR = 10% + (0,921 x 5%) = 14,6%

Contoh Perhitungan IRR IRR harus dibandingkan dengan bunga bank. Jika IRR > bunga bank maka proyek diterima.

Modified Internal Rate of Return (MIRR) • MIRR adalah tingkat diskonto yang menyebabkan PV Biaya = PV Nilai terminal. • Nilai terminal adalah FV dari cash inflow yang digandakan dengan biaya modal. Contoh: Th Perkiraan cach inflow 0 (1.000.000) 1 500.000 2 400.000 Biaya modal 10%/th 3 300.000 4 100.000

Perhitungan MIRR • PV Biaya = Nilai terminal (1 + MIRR)n 1.000.000 = 500.000(1+0,1)3 + 400.000(1+0,1)2 + 300.000(1+0,1)1 + 100.000 (1 + MIRR)4 1.000.000 = 1.579.500 (1 + MIRR)4 (1 + MIRR)4 = 1,5795 log (1 + MIRR)4 = log 1,5795 4 log (1 + MIRR) = 0,1985 log (1 + MIRR) = 0,0496 1 + MIRR = 1,12098 MIRR = 0,121 12,1%