Download

1 / 16

160 likes | 306 Views

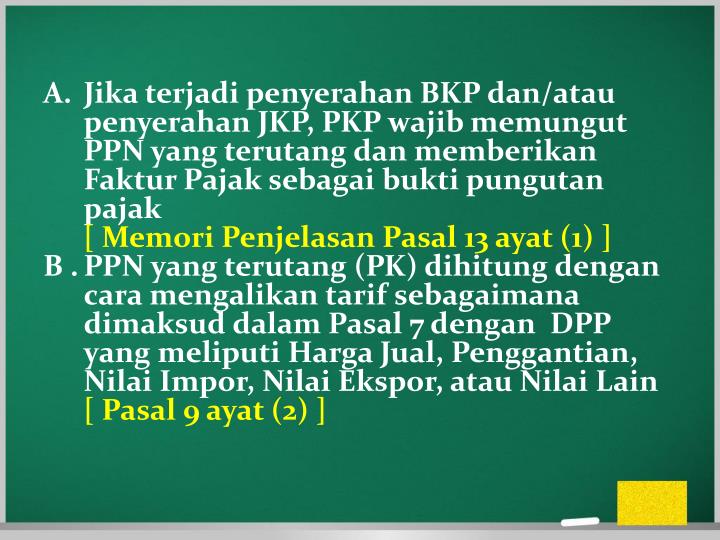

Jika terjadi penyerahan BKP dan / atau penyerahan JKP, PKP wajib memungut PPN yang terutang dan memberikan Faktur Pajak sebagai bukti pungutan pajak [ Memori Penjelasan Pasal 13 ayat ( 1) ]

E N D

Jikaterjadipenyerahan BKP dan/ataupenyerahan JKP, PKP wajibmemungut PPN yang terutangdanmemberikanFakturPajaksebagaibuktipungutanpajak [ Memori Penjelasan Pasal 13 ayat (1) ] B . PPN yang terutang (PK) dihitungdengancaramengalikantarifsebagaimanadimaksuddalamPasal 7 denganDPP yang meliputiHargaJual, Penggantian, NilaiImpor, NilaiEkspor, atauNilaiLain [ Pasal 9 ayat (2) ]

PM dalamsuatuMasaPajakdikreditkandengan PK dalamMasaPajak yang sama [ Pasal 9 ayat (2) ] D. PM yang dapatdikreditkan, tetapibelumdikreditkandengan PK padaMasaPajak yang sama, dapatdikreditkanpadaMasaPajakberikutnya paling lama 3 bulansetelahberakhirnyaMasaPajak yang bersangkutansepanjangbelumdibebankansebagaibiayadanbelumdilakukanpemeriksaan[ Pasal 9 ayat (9) ]

PM yang dapatdikreditkanadalahPM atasperolehanBarangKenaPajakatauJasaKenaPajakyang mempunyaihubunganlangsungdengankegiatanusaha[ Memori Penjelasan Pasal 9 ayat (8) huruf b ] Yang dimaksud dengan pengeluaran yang langsung berhubungan dengan kegiatan usaha : pengeluaranuntukkegiatanproduksi, distribusi, pemasaran, danmanajemen bahwapengeluarantersebutberkaitandenganadanyapenyerahan yang terutangPPN

F. PM yang dikreditkanharusmenggunakanFakturPajak yang memenuhipersyaratansebagaimanadimaksuddalamPasal13 ayat (5) danayat (9) [ Pasal 9 ayat (2b) ]

BagiPKP yang belumberproduksisehinggabelummelakukanpenyerahan yang terutangpajak, PM atasperolehandan/atauimporbarang modal dapatdikreditkan [ Pasal 9 ayat (2a) ] H. Dalamhalterjadipengalihan BKP dalamrangkapenggabungan, peleburan, pemekaran, pemecahan, danpengambilalihanusaha, PM atas BKP yang dialihkanyang belumdikreditkanoleh PKP yang mengalihkandapatdikreditkanoleh PKP yang menerimapengalihan, sepanjangFakturPajaknyaditerimasetelahterjadinyapengalihandan PM tersebutbelumdibebankansebagaibiayaataudikapitalisasi[Pasal 9 ayat (14) ]

PPN danPPn BM ataspenyerahan BKP yang dikembalikanbaikseluruhnyamaupunsebagian, dapatdikurangkandari PPN danPPn BM yang terutangdalamMasaPajakterjadinyapengembalian BKP tersebut [ Pasal 5A ayat (1) dan ayat (2) ] J. PajakPertambahanNilaiataspenyerahanJasaKenaPajakyang dibatalkan, baikseluruhnyamaupunsebagian, dapatdikurangkandariPajakPertambahanNilai yang terutangdalamMasaPajakterjadinyapembatalantersebut

BKP yang dikembalikan (retur) olehpembeli>PPN danPPn BM dikembalikan< Hal tersebutmengurangiPK danPPnBM yang terutangolehPKP penjualdanmengurangi: PMdari PKP pembeli, dalamhal PM atas BKP yang dikembalikantelahdikreditkan biayaatauhartabagi PKP pembeli,dalamhal PPN atas BKP yang dikembalikantersebuttidakdikreditkandantelahdibebankansebagaibiayaatautelahditambahkan (dikapitalisasi) dalamhargaperolehanhartatersebut, atau biayaatauhartabagipembeli yang bukan PKP dalamhal PPN atas BKP yang dikembalikantersebuttelahdibebankansebagaibiayaatautelahditambahkan(dikapitalisasi) dalamhargaperolehanhartatersebut

JKP yang dibatalkan (pembatalanseluruhnyaatausebagianhakataufasilitas/kemudahan) olehpihakpenerimaJKP AkanmengurangiPK yang terutangoleh PKP pemberiJKPdanmengurangi: PMdari PKP penerima JKP, dalamhal PM atas JKP yang dibatalkantelahdikreditkan, biayaatauhartabagi PKP penerima JKP, dalamhal PPN atas JKP yang dibatalkantersebuttidakdikreditkandantelahdibebankansebagaibiayaatautelahditambahkan (dikapitalisasi) dalamhargaperolehanhartatersebut, atau biayaatauhartabagipenerima JKP yang bukan PKP dalamhal PPN atas JKP yang dibatalkantersebuttelahdibebankansebagaibiayaatautelahditambahkan (dikapitalisasi) dalamhargaperolehanhartatersebut.

PajakMasukan yang tidakdapatdikreditkandenganPajakKeluaran • perolehan BKP atau JKP sebelumPengusahadikukuhkansebagai PKP, • perolehan BKP atau JKP yang tidakmempunyaihubunganlangsungdengankegiatanusaha, • perolehandanpemeliharaankendaraanbermotorberupasedan dan station wagon, kecualimerupakanbarangdaganganataudisewakan, • Pemanfaatan BKP TidakBerwujudataupemanfaatan JKP dariluar Daerah PabeansebelumPengusahadikukuhkansebagaiPKP • Pemanfaatan BKP TidakBerwujudatauPemanfaatanJKP dariluar Daerah Pabean yang FakturPajaknyatidakmemenuhiketentuanPasal 13 ayat(6) • Perolehan BKP atau JKP yang PM-nyaditagihdenganpenerbitanketetapanpajak • perolehan BKP atau JKP yang PM-nyatidakdilaporkandalamSPT MasaPPN,yangditemukanpadawaktudilakukanpemeriksaan • perolehan BKP selainbarang modal atau JKP sebelumPKP berproduksisebagaimanadimaksudpadaayat (2a)