Download

1 / 7

70 likes | 305 Views

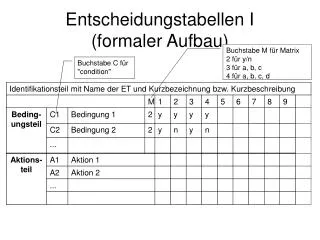

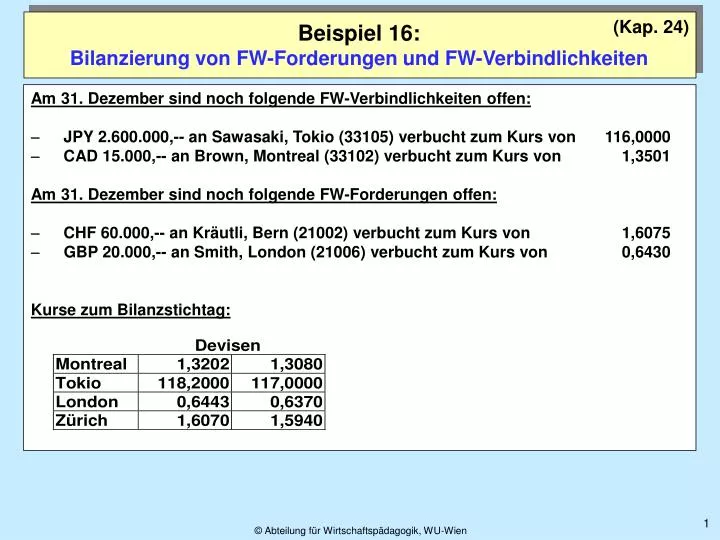

(Kap. 24). Beispiel 16: Bilanzierung von FW-Forderungen und FW-Verbindlichkeiten. Am 31. Dezember sind noch folgende FW-Verbindlichkeiten offen: - JPY 2.600.000,-- an Sawasaki, Tokio (33105) verbucht zum Kurs von 116,0000

E N D

(Kap. 24) Beispiel 16:Bilanzierung von FW-Forderungen und FW-Verbindlichkeiten Am 31. Dezember sind noch folgende FW-Verbindlichkeiten offen: -JPY 2.600.000,-- an Sawasaki, Tokio (33105) verbucht zum Kurs von 116,0000 -CAD 15.000,-- an Brown, Montreal (33102) verbucht zum Kurs von 1,3501 Am 31. Dezember sind noch folgende FW-Forderungen offen: -CHF 60.000,-- an Kräutli, Bern (21002) verbucht zum Kurs von 1,6075 -GBP 20.000,-- an Smith, London (21006) verbucht zum Kurs von 0,6430 Kurse zum Bilanzstichtag:

Beispiel 16:Bilanzierung von FW-Forderungen und FW-Verbindlichkeiten Aufgaben: 1. Berechnen Sie bitte den Bilanzansatz, wie auch einen eventuellen Kursverlust der einzelnen Forderungen/Verbindlichkeiten und tragen Sie diese bitte im untenstehenden Raster ein!

Beispiel 16:Bilanzierung von FW-Forderungen und FW-Verbindlichkeiten • 2. Verbuchen Sie auf den untenstehenden Konten eine eventuelle Abwertung der offenen Fremdwährungs-Verbindlichkeiten bzw. -Forderungen. • 3. Übertragen Sie die Dezemberumsätze der Personenkonten auf die entsprechenden Hauptbuchkonten und schließen Sie diese ab. • 4. Nebenrechnungen sind in übersichtlicher Form darzustellen. • Zusatzfrage: Warum enthalten die oben stehenden Berechnungsschemata nur eine Spalte Kursverlust und keine Spalte Kursgewinn?

01.11. 22.413,79 20.10. 11.110,29 1600 1600 31.12. 357,60 33102 BSP 16: Bilanzierung v. FW-Forderungen u. FW-Verbindlichkeiten Verbindl.: Berechnung Bilanzansatz/Kursverlust - Verbuchung 31.12. 357,60 7860 Verbindlichkeiten HÖCHSTWERTPRINZIP! Nur AUFWERTUNG möglich! Vbdl. per 31.12. 11.467,89 - Vbdl. verbucht 11.110,29 Kursverlust 357,60 CAD 15.000/1,3080 = € 11.467,89 117,0000 22.413,79 0 1,3080 11.467,89 357,60 33.881,68 357,60

10.11. 49.766,72 15.11. 12.441,68 10.12. 31.104,20 4030 2800 4040 31.12. 357,60 31.12. 62,76 33102 21006 Saldo = 37.325,04 BSP 16: Bilanzierung v. FW-Forderungen u. FW-Verbindlichkeiten Forderungen: Berechnung Bilanzansatz/Kursverlust - Verbuchung 31.12. 62,76 7860 Forderungen NIEDERSTWERTPRINZIP! Nur ABWERTUNG möglich! Ford. per 31.12. 31.041,44 - Ford. verbucht 31.104,20 Kursverlust 62,76 GBP 20.000/0,6443 = € 31.041,44 1,6070 37.325,04 0 0,6443 31.041,44 62,76 68.366,48 62,76

33105 Sawasaki 21002 Kräutli Dat. Text Soll Haben Dat. Text Soll Haben 01.11. 22.413,79 10.11. 49.766,72 1600 4030 15.11. 12.441,68 2800 21006 Smith 33102 Brown Dat. Text Soll Haben Dat. Text Soll Haben 10.12. 31.104,20 20.10. 11.110,29 4040 1600 31.12. 62,76 31.12. 357,60 7860 7860 2100 FW-Forderungen 3310 FW-Verbindlichkeiten Dat. Text Soll Haben Dat. Text Soll Haben 49.766,72 12.441,68 33.524,08 Div. Div. BSP 16: Bilanzierung v. FW-Forderungen u. FW-Verbindlichkeiten Übertrag Personenkonten Hauptbuchkonten 357,60 31.12. Ü12 31.104,20 62,76 31.12. Ü12

7860 FW-Kursverluste Dat. Text Soll Haben 31.12. 357,60 33102 31.12. 62,76 21006 3310 FW-Verbindlichkeiten 2100 FW-Forderungen 31.12. 420,36 31.12. 33.881,68 31.12. 68.366,48 9850 9850 9890 Dat. Text Soll Haben Dat. Text Soll Haben = immer KURSVERLUST!!! 49.766,72 12.441,68 33.524,08 Div. Div. 31.104,20 62,76 357,60 31.12. Ü12 31.12. Ü12 = Bilanzansatz = Bilanzansatz BSP 16: Bilanzierung v. FW-Forderungen u. FW-Verbindlichkeiten Abschluss der Konten Zusatzfrage: Warum enthalten die oben stehenden Berechnungsschemata nur eine Spalte Kursverlust und keine Spalte Kursgewinn? BILANZGRUNDSATZ DER VORSICHT: Forderungen strenges NWPAbwertung möglichVerbindlichkeiten strenges HWP Aufwertung möglich