Download

1 / 4

40 likes | 127 Views

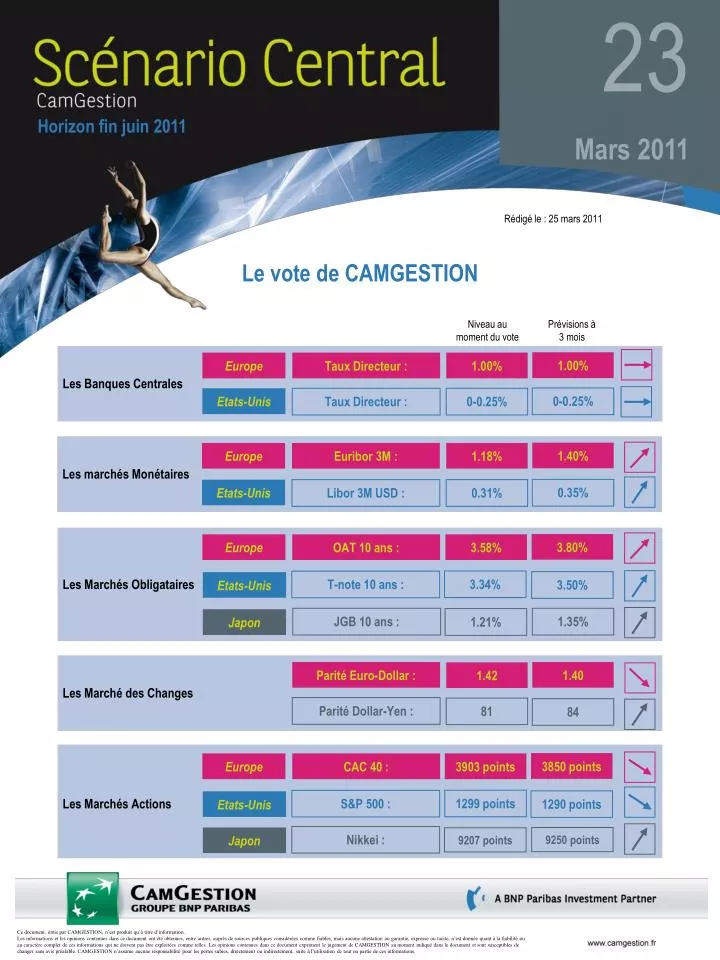

23 Mars 2011. Horizon fin juin 2011. Rédigé le : 25 mars 2011 . Le vote de CAMGESTION. Niveau au moment du vote. Prévisions à 3 mois. 1.00%. Europe. Taux Directeur :. 1.00%. Les Banques Centrales. 0-0.25%. Etats-Unis. Taux Directeur :. 0-0.25%. 1.40%. Europe. Euribor 3M :. 1.18%.

E N D

23 Mars 2011 Horizon fin juin 2011 Rédigé le : 25 mars 2011 Le vote de CAMGESTION Niveau au moment du vote Prévisions à 3 mois 1.00% Europe Taux Directeur : 1.00% Les Banques Centrales 0-0.25% Etats-Unis Taux Directeur : 0-0.25% 1.40% Europe Euribor 3M : 1.18% Les marchés Monétaires 0.35% Etats-Unis Libor 3M USD : 0.31% 3.80% Europe OAT 10 ans : 3.58% 3.34% Les Marchés Obligataires T-note 10 ans : 3.50% Etats-Unis JGB 10 ans : 1.35% 1.21% Japon Parité Euro-Dollar : 1.40 1.42 Les Marché des Changes Parité Dollar-Yen : 81 84 3850 points Europe CAC 40 : 3903 points 1299 points Les Marchés Actions S&P 500 : 1290 points Etats-Unis Nikkei : Japon 9250 points 9207 points Ce document, émis par CAMGESTION, n’est produit qu’à titre d’information. Les informations et les opinions contenues dans ce document ont été obtenues, entre autres, auprès de sources publiques considérées comme fiables, mais aucune attestation ou garantie, expresse ou tacite, n’est donnée quant à la fiabilité ou au caractère complet de ces informations qui ne doivent pas être exploitées comme telles. Les opinions contenues dans ce document expriment le jugement de CAMGESTION au moment indiqué dans le document et sont susceptibles de changer sans avis préalable. CAMGESTION n’assume aucune responsabilité pour les pertes subies, directement ou indirectement, suite à l’utilisation de tout ou partie de ces informations.

23 Mars 2011 Horizon fin juin 2011 Contexte Economique Les Etats-Unis continuent à aligner des données macroéconomiques globalement en amélioration avec des indices d’activité extrêmement vigoureux, des ventes au détail en augmentation et des commandes industrielles en accélération. Le taux de chômage surprend même les observateurs en repassant sous les 9%. Pourtant, ce dynamisme (trop) soutenu (pour durer éternellement) risque désormais de marquer le pas et de rentrer dans une phase de décélération. Des carnets de commande décevants et la baisse de la production industrielle (pour exemples non isolés) augurent d’une détérioration du momentum économique. La fin prochaine de nombreux soutiens à l’activité, comme les aides fiscales ou la deuxième vague d’assouplissement quantitatif (QE2), fait craindre le risque de verglas dans ce virage économique que les Etats-Unis vont bientôt aborder. D’ici là, le colosse américain ne peut toujours pas compter sur son secteur immobilier qui continue sa complète déliquescence. Les indicateurs dérapent tous ; la bulle n’en finit pas de se dégonfler. En parallèle, il faudra tôt ou tard considérer que la hausse continue du prix du pétrole aura un impact négatif tant sur le revenu disponible que sur la confiance des agents économiques aux Etats-Unis et en Europe. La hausse de l’énergie n’est pas un simple épiphénomène lié aux tensions politiques dans les pays arabes mais avant tout la résultante d’une tendance structurelle qui ne peut que se renforcer avec un éventuel moratoire nucléaire. Les indices d’activité américains deviennent « topish » Si nous saluons l’actuelle vigueur américaine, nous n’en demeurons pas moins prudents sur ses facteurs de fragilité. Les prochains mois constitueront un test décisif. Plus proche de nous, le contexte européen incite également à la prudence. La locomotive allemande déçoit quelque peu dans le sillage des pays émergents – exportations et ventes au détail en baisse, décélération des indices d’activité, etc. - tandis que les récentes élections et manifestations (Angleterre, Allemagne, Portugal…) font état d’une exaspération croissante des populations sur la mise en place des plans de rigueur. Source : Bloomberg Marchés de Taux En dépit de données de croissance particulièrement favorables aux Etats-Unis (+3,1% annualisé au quatrième trimestre et des prévisions autour de 3,5% pour 2011), les tensions inflationnistes ne se traduisent pas encore dans les prix à la consommation. Les gouverneurs de la Fed commencent toutefois à s’émouvoir. Les prix à la production affichent une accélération croissante via une inflation importée par l’énergie et les matières premières. Les craintes de déflation paraissent désormais lointaines. Les interrogations se multiplient donc sur l’avenir d’une politique monétaire ultra-accomodante à mesure que l’échéance du QE2 se rapproche. De ce côté-ci de l’Atlantique, le débat semble en revanche plus tranché. La BCE a maintenu son discours de maîtrise de l’inflation et de possible relèvement des taux dans un contexte de hausse des prix de 2,4% dans l’euroland. Jean-Claude Trichet se donne clairement les moyens d’augmenter ses taux directeurs sans surprendre le marché. Les forward valorisent d’ailleurs déjà l’enclenchement d’un cycle de hausse. Les prix à la production américains impactés par l’énergie La messe commence à être dite en Europe. La hausse des taux directeurs est de plus en plus probable alors que nous nous attendons toujours à une stabilité des taux directeurs de la Fed. Les créations d’emplois ne sont pas encore assez vives pour qu’elle change son fusil d’épaule. Nous anticipons la dégradation progressive des rendements monétaires avec un 3 mois français à 1,40%, et américain à 0,35%. Nous voyons également l’OAT progresser à 3,80% et le T-Note à 3,50% alors que l’impact cumulé des achats quantitatifs de QE2 sur les marchés de taux s’est révélé loin d’être négligeable jusqu’ici. Source : Bloomberg Ce document, émis par CAMGESTION, n’est produit qu’à titre d’information. Les informations et les opinions contenues dans ce document ont été obtenues, entre autres, auprès de sources publiques considérées comme fiables, mais aucune attestation ou garantie, expresse ou tacite, n’est donnée quant à la fiabilité ou au caractère complet de ces informations qui ne doivent pas être exploitées comme telles. Les opinions contenues dans ce document expriment le jugement de CAMGESTION au moment indiqué dans le document et sont susceptibles de changer sans avis préalable. CAMGESTION n’assume aucune responsabilité pour les pertes subies, directement ou indirectement, suite à l’utilisation de tout ou partie de ces informations.

23 Mars 2011 Horizon fin juin 2011 Marchés Actions La vive - mais brève - consolidation provoquée par la catastrophe japonaise ne doit pas éclipser des fondamentaux particulièrement positifs. La situation financière des sociétés est exceptionnelle, les fusions et acquisitions dynamisent les marchés, les multiples de valorisation sont attrayants… Les derniers chiffres macro et microéconomiques sont très favorables et ont récemment permis aux indices de rallier leurs plus hauts depuis la faillite de Lehman. Or, tout le paradoxe est peut être dans l’aspect trop rose de la situation. Les marchés d’actions sont dans un momentum surtendu. On pourra légitimement s’interroger sur la capacité des marchés à (re)trouver des catalyseurs à la hausse tandis que le momentum ne devrait plus pouvoir bénéficier d’une accélération de la tendance. La saison des résultats étant close, les données macro et le contexte géopolitique devraient reprendre le pouvoir. Les opérateurs vont commencer à se focaliser sur la stratégie de sortie de QE2 par la Federal Reserve alors que la reprise économique a largement bénéficié de la pompe à liquidités américaine et que les marchés d’actions offraient jusque-là une rémunération attirante face à des taux historiquement bas. En effet de ciseau, la hausse des coûts à la production -via principalement les matières premières- pèsera sur la marge des entreprises, au premier rang d’entre elles, celles ayant un faible « pricing power ». Le spread historique entre les dividendes et les rendements obligataires se réduit Face à l’inconnue post-QE2, notre Comité reste donc prudent sur l’évolution à trois mois des indices actions alors que se mettent en place des éléments contrariants voire récessifs comme la progression incessante de l’énergie ou la déconfiture toujours plus grande du marché immobilier américain. Nous voyons le CAC 40 à 3 850 points et le S&P 500 à 1290 points d’ici notre horizon de lecture à fin juin. Source : Bloomberg Marché des Changes Des événements déstabilisateurs majeurs se succèdent depuis le début d’année sans que cela ne profite pour autant à la devise américaine. La catastrophe au Japon, les révolutions au Maghreb et au Moyen-Orient, la guerre en Lybie ou l’enlisement du Portugal dans la crise de la dette souveraine sont autant de facteurs qui auraient du favoriser la remontée du dollar. Or, on observe au contraire une recherche plus importante de valeurs refuge sur le franc suisse et l’or que sur le billet vert. La rupture est claire sur la corrélation entre la baisse des marchés actions et le dollar. Les exportateurs européens désespèrent de la vigueur de l’euro, alimentée par le discours inflationniste de Jean-Claude Trichet en période manifeste de croissance atone. En parallèle, le yen subit le contrecoup du choc sismique. Loin de se déprécier face aux conséquences catastrophiques du tsunami et de l’incident nucléaire, la devise nippone a en effet rallié son plus haut historique à 76,57 contre le dollar. Victime paradoxale du rapatriement de fonds par les Japonais, le yen a du attendre l’intervention massive de la BoJ et des autres banques du G7 pour limiter la casse et revenir à son niveau d’avant tsunami. Le dollar au plus bas historique contre le yen La fin programmée en juin de la planche à billets QE2 – dans l’hypothèse pour le moment peu probable d’un QE3 – devrait commencer à faire bouger les forces en présence. Nous anticipons pour ce même horizon un euro à 1,40 contre le dollar. Le yen, lui, devrait commencer à souffrir du contrecoup du séisme en cédant du terrain vers les 84 pour 1 dollar. Source : Bloomberg Ce document, émis par CAMGESTION, n’est produit qu’à titre d’information. Les informations et les opinions contenues dans ce document ont été obtenues, entre autres, auprès de sources publiques considérées comme fiables, mais aucune attestation ou garantie, expresse ou tacite, n’est donnée quant à la fiabilité ou au caractère complet de ces informations qui ne doivent pas être exploitées comme telles. Les opinions contenues dans ce document expriment le jugement de CAMGESTION au moment indiqué dans le document et sont susceptibles de changer sans avis préalable. CAMGESTION n’assume aucune responsabilité pour les pertes subies, directement ou indirectement, suite à l’utilisation de tout ou partie de ces informations.

23 Mars 2011 Horizon fin juin 2011 Marchés Emergents Si les dernières données macroéconomiques en provenance des pays émergents se sont révélées meilleures que prévues, l’élément principal de fragilité demeure paradoxalement le risque de surchauffe économique. Il en résulte en effet un dérapage inflationniste tiré par la hausse des prix de l’alimentaire, de l’énergie et de l’immobilier. Or, structurellement, une part essentielle de la consommation privée des pays en développement se porte sur ces secteurs. Une poursuite des tensions inflationnistes finirait par peser sur le moteur principal de la croissance domestique de ces pays. Le corollaire inévitable est donc la remontée – déjà en cours – des taux directeurs, au risque de peser là-aussi sur l’activité. Le décalage entre les interventions des autorités (banques centrales et gouvernements) et leur impact sur l’économie réelle devrait toutefois permettre à l’inflation d’atteindre prochainement ses points hauts, avant de commencer à refluer. Il conviendra dès lors d’être sélectif dans le « choix pays » pour ne pas se faire prendre en étau entre une inflation incontrôlée et un tour de vis monétaire/fiscal trop sévère. Outre la Russie que nous privilégions particulièrement depuis le début d’année, nous continuons à arbitrer de façon positive l’Asie au travers de la Chine, où la reprise de la consommation et du crédit n’est pas reflétée dans des valorisations redevenues modestes. Evolution comparée des PER moyens Les mauvaises nouvelles géopolitiques de ces dernières semaines ne devraient pas entamer durablement le rattrapage économique des pays émergents. Nous maintenons notre confiance dans une zone fondamentalement plus porteuse de croissance que l’Europe et les Etats-Unis. Source : Datastream Allocation d’Actifs Nos comités du scénario central et d’allocation d’actifs confirment leur vision prudente des marchés d’actions, vision initiée le mois dernier lorsque les indices atteignaient leurs sommets de l’après Lehman. Un momentum macroéconomique euphorique couplé pourtant à des éléments d’inquiétude persistants (immobilier, financement des Etats…) ou grandissants (poudrière géopolitique, plans d’austérité…), nous incitent non seulement à conserver une sous-pondération de notre poche action mais à la porter également à 46,5% de notre portefeuille modèle équilibré (50% Actions – 50% Taux). Dans le même temps, les marchés obligataires ne semblent pas se rediriger vers une détente des taux. Le changement de discours de la BCE induit par une croissance économique mondiale largement positive et un environnement global clairement inflationniste milite pour une remontée des taux d’intérêts. Ce contexte nous incite donc à rester sous-pondérés sur notre allocation obligataire modèle que nous remontons cependant à 48% du portefeuille. D’une part, la probable hausse des taux n’est pas encore actée (la croissance européenne restera atone et la fin programmée de QE2 pèsera fortement), mais elle est déjà prise en compte par les opérateurs. D’autre part, les alternatives ne sont pas légion. Face à des marchés actions que nous estimons actuellement moins attirants, la sur-rémunération de l’obligataire face au monétaire plaide en sa faveur. L’exposition obligataire continuera à être dynamisée par les emprunts privés et un portage toujours très favorable. Allocation du portefeuille modèle équilibré CAMGESTION Nous diminuons le poids de nos poches Actions (46,5%) et Monétaire (5,5%) au profit de notre allocation obligataire qui remonte à 48% de notre portefeuille modèle 50-50. Ce document, émis par CAMGESTION, n’est produit qu’à titre d’information. Les informations et les opinions contenues dans ce document ont été obtenues, entre autres, auprès de sources publiques considérées comme fiables, mais aucune attestation ou garantie, expresse ou tacite, n’est donnée quant à la fiabilité ou au caractère complet de ces informations qui ne doivent pas être exploitées comme telles. Les opinions contenues dans ce document expriment le jugement de CAMGESTION au moment indiqué dans le document et sont susceptibles de changer sans avis préalable. CAMGESTION n’assume aucune responsabilité pour les pertes subies, directement ou indirectement, suite à l’utilisation de tout ou partie de ces informations.