Download

1 / 42

430 likes | 861 Views

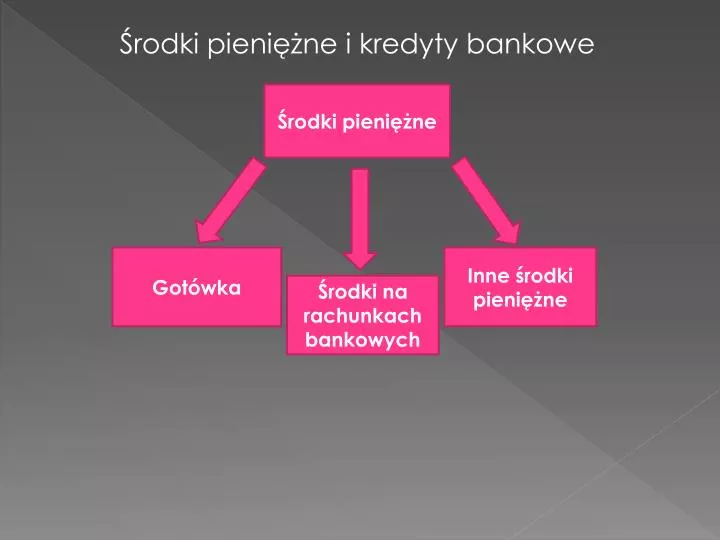

Środki pieniężne i kredyty bankowe. Środki pieniężne. Gotówka. Inne środki pieniężne. Środki na rachunkach bankowych. Gotówka. Gotówka w kasie. Wpłaty - KP. Wypłaty - KW. Raport kasowy – zestawienie dokumentów KP i KW za okres. Gotówka w kasie. Zasilenie z konta bankowego

E N D

Środki pieniężne i kredyty bankowe Środki pieniężne Gotówka Inne środki pieniężne Środki na rachunkach bankowych

Gotówka Gotówka w kasie Wpłaty - KP Wypłaty - KW Raport kasowy – zestawienie dokumentów KP i KW za okres

Gotówka w kasie Zasilenie z konta bankowego Gotówkowa realizacja należności Sprzedaż towarów i usług za gotówkę Zwroty zaliczek pobranych przez pracowników Realizacja weksli i czeków obcych Wpłaty z tytułu niedoborów w kasie Wkłady gotówkowe wniesione do spółki Spłaty udzielonych pożyczek Wypłaty z tyt. zasileń rachunku bankowego Zapłata zobowiązań gotówką Gotówkowe zapłaty z tyt. zakupów składników majątku lub usług Wypłaty zaliczek pracownikom Wypłaty zaliczek z tytułu dostaw Pobrania przez właściciela

Wycena w trakcie roku jak też dla potrzeb bilansowych dokonywana jest w wartościach nominalnych. Wycenę bilansową powinna poprzedzić inwentaryzacja. Niedobory obciążają bezpośrednio osobę odpowiedzialną Nadwyżki stanowią Pozostałe przychody operacyjne

Pozostałe przychody operacyjne Inne rozrachunki z pracownikami Niedobory i nadwyżki inwentaryzacyjne w kasie Gotówka w kasie (1) (2) (3) 1) Nadwyżka gotówki w kasie 2) Niedobór gotówki w kasie 3) Zwrot niedoboru przez osobę odpowiedzialną

Gotówka w walutach obcych Ustawa o rachunkowości nakazuje przeliczanie wszelkich operacji w walutach obcych na PLN Przeliczenie/przewalutowanie następuje: Pod datą wystąpienia transakcji Na dzień bilansowy kurs faktycznie zastosowany w tym dniu, wynikającym z charakteru operacji Art. 30. ust.2 pkt 1 UoR obowiązujący na ten dzień średni kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski Art. 30 ust.1. pkt 1. UoR

Różnice kursowe Różnica kursowa - kwota wyrażona w PLN wynikająca z przemnożenia tej samej kwoty wyrażonej w walucie obcej przez różniące się od siebie kursy odniesienia. Rk = kwota w WW x kurs2 – kwota w WW x kurs1 • Gdzie: • Kurs1 – kurs wcześniejszy • Kurs2 – kurs późniejszy • W przypadku środków pieniężnych: • jeżeli kurs1 > kurs 2 – różnica kursowa ujemna • jeżeli kurs1 < kurs 2 – różnica kursowa dodatnia

Różnice kursowe Zrealizowane (kasowe) Wynikają z przeprowadzonych transakcji gospodarczych Niezrealizowane (memoriałowe) Wynikają z odmiennej wyceny dla potrzeb bilansu

Dzień bilansowy (31.12.XXXX) Zakup waluty 100 USD po kursie 4,00 PLN/USD Sprzedaż waluty 100 USD po kursie 4,50 PLN/USD RK = 100$ x 4,50PLN/$ – 100$ x 4,00PLN/$ = 50PLN Różnica kursowa dodatnia -zrealizowana

Dzień bilansowy (31.12.XXXX) Zakup waluty 100 USD po kursie 4,00 PLN/USD Sprzedaż waluty 100 USD po kursie 3,80 PLN/USD RK = 100$ x 3,80PLN/$ – 100$ x 4,00PLN/$ = - 20PLN Różnica kursowa ujemna -zrealizowana

Dzień bilansowy (31.12.XXXX) Zakup waluty 100 USD po kursie 4,00 PLN/USD Wycena do bilansu 100 USD po kursie (średni NBP) 4,30 PLN/USD RK = 100$ x 4,30PLN/$ – 100$ x 4,00PLN/$ = 30PLN Różnica kursowa dodatnia -niezrealizowana

Dzień bilansowy (31.12.XXXX) Zakup waluty 100 USD po kursie 4,00 PLN/WW Wycena do bilansu 100 USD po kursie (średni NBP) 3,90 PLN/WW RK = 100$ x 3,90PLN/$ – 100$ x 4,00PLN/$ = -10 PLN Różnica kursowa ujemna -niezrealizowana

Gotówka w kasie Waluty w PLN Gotówka w kasie PLN 400 400 Zakup 100 euro po kursie 4 PLN/EUR Gotówka w kasie EUR Gotówka w kasie USD 100

Przykład Przedsiębiorstwo dokonało zakupu 100 euro w gotówce w banku, w którym prowadzony jest rachunek bieżący. Kurs sprzedaży banku wynosił 4,0030 PLN/EUR, a kurs zakupu 3,8077 PLN/EUR. Dokonując zakupu przedsiębiorstwo wydało 400,30 zł (100 EUR x 4,0030 PLN/EUR = 400,30 PLN). Gdyby w tym samym dniu przedsiębiorstwo chciało dokonać ponownego przewalutowania w tym samym banku, odzyskałoby kwotę 380,77 zł (100 EUR x 3,8077 PLN/EUR). Różnica stanowiąca kwotę 19,53 zł jest kosztem tej transakcji i ogranicza pełną ekwiwalentność wymiany. Różnica pomiędzy kursem sprzedaży a kursem zakupu (4,0030-3,8077 = 0,1953) nazywana jest spread’em walutowym.

Rachunki bankowe Bieżące Lokat terminowych Inne rachunki bankowe - Akredytywy - Czeki potwierdzone Podstawowy Pomocnicze - Złotowe - Walutowe

Typowe operacje z podmiotami zewnętrznymi po stronie Winien na rachunku bankowym oraz ich wpływ na sytuację finansową przedsiębiorstwa

Typowe operacje bezgotówkowe z podmiotami zewnętrznymi po stronie wypłat z rachunku (Ma)

Wewnętrzne operacje na rachunkach bankowych przedsiębiorstwa

Inne środki pieniężne: Weksle obce Czeki obce Środki pieniężne w drodze Inne

Weksel - rodzaj papieru wartościowego, imiennego lub na zlecenie, w którym wystawca weksla (trasant) zobowiązuje się bezwarunkowo, że inna osoba (trasat) dokona na rzecz odbiorcy weksla (remitenta) zapłaty określonej sumy pieniężnej (weksel trasowany), albo sam przyrzeka, że zapłaci sumę wekslową odbiorcy weksla (weksel własny, sola weksel). Przy wekslu własnym wystawca jest głównym dłużnikiem odbiorcy weksla - odwrotnie niż przy wekslu trasowanym, gdzie dłużnikiem głównym jest trasat, który przyjął weksel (jako akceptant), a dłużnikiem ubocznym wystawca, który odpowiada w razie niewypłacalności dłużnika głównego.

Weksel • Własny • forma zobowiązań • wykazywany w zobowiązaniach • w zależności od terminu płatności • zobowiązania długoterminowe > rok • zobowiązania krótkoterminowe <= 1 rok • Obcy • forma należności • wykazywany w aktywach • w zależności od terminu płatności • Inwestycje długoterminowe > rok • Inwestycje krótkoterminowe < 1 rok > 3 m-cy • Inne środki pieniężne < 3 m-cy

Weksle -> Dyskonto Dyskonto -> zmiana wartości pieniądza w czasie Dziś Rok Procent ???? 100 zł 110 zł przy stopie 10%

Dziś Rok DYSKONTO 100 zł ??? 90,91 zł Przy stopie 10% dn = 1/(1+r )n

Przyjęcie weksla obcego na pokrycie należności Inne środki pieniężne – weksle obce (1) Należności od odbiorców Przychody finansowe (1a) • Wartość uregulowanej należności • 1a) kwota uzyskanego dyskonta

Czek – pisemne zlecenie bezwzględnego wypłacenia określonej kwoty, wydane bankowi przez posiadacza rachunku bankowego. Podstawą prawną funkcjonowania czeków w Polsce jest ustawa Prawo Czekowe z 1936 r. Wystawcę czeku nazywamy trasantem. Może nim być każda osoba fizyczna lub prawna posiadająca rachunek bankowy. Trasatem czeku jest natomiast bank, który prowadzi rachunek trasanta. Remitentem czeku jest osoba fizyczna lub prawna, na którą czek wystawiono. Czek można wystawić na określoną osobę (czek imienny) lub na okaziciela. Prawa z czeku mogą być przenoszone przez indos. Istnieje również forma czeku wystawionego na określonego remitenta, bez prawa przenoszenia uprawnień na inną osobę (czek rekta). Czek zawsze jest płatny za okazaniem.

Rodzaje czeków: • gotówkowe – zlecające bankowi wypłatę gotówki, • rozrachunkowe – służące do rozliczeń bezgotówkowych, odbiorcą takiego czeku może być wyłącznie posiadacz rachunku bankowego (art. 39 ustawy Prawo czekowe), (1) Przyjęcie czeku obcego na pokrycie należności Inne środki pieniężne – czeki obce Należności od odbiorców Czek w odróżnieniu od weksla charakteryzuje się terminem ważności 10 dni – jeżeli miejsce wystawienia i realizacji jest w tym samym kraju 20 dni - jeżeli miejsce wystawienia i miejsce płatności znajdują się w tej samej części świata a jeśli znajdują się w różnych częściach świata - w ciągu 70 dni

Środki pieniężne w drodze Wypłacono z kasy i wpłacono do banku na rachunek pieniądze Gotówka w kasie Rachunek bieżący KW - dzisiaj WB – najwcześniej jutro ? Środki pieniężne w drodze WB – najwcześniej jutro KW dzisiaj

Kredyt Stosunek umowy pomiędzy bankiem i klientem, w którym: 1) bank (kredytodawca) stawia do dyspozycji klienta (kredytobiorcy) środki pieniężne, dobra realne bądź inne świadczenia albo zobowiązuje się pokrywać do określonej wysokości jej zadłużenie, bądź wykonywać zlecenia płatnicze; 2) kredytobiorca zwraca w ustalonych terminach równowartość wykorzystanych środków, a ponadto płaci kredytodawcy wynagrodzenie w postaci odsetek liczonych proporcjonalnie do sumy i okresu wykorzystania kredytu.

Umowa kredytowa powinna zawierać: • kwotę kredytu, • terminy spłat kredytu, • oprocentowanie kredytu • zakres uprawnień banku związanych z wykorzystaniem udzielonego kredytu • zabezpieczenie kredytu, • termin postawienia do dyspozycji środków z tyt. kredytu, • inne opłaty związane z kredytem.

Istotne elementy ekonomiczne kredytu na które należy zwrócić uwagę: - kwota kredytu, - okres zwrotu (raty kapitałowe), - okres karencji spłaty, - oprocentowanie (stałe, zmienne), - prowizje (koszty ukryte), - formy zabezpieczeń. Kwota kredytu Kwota kredytu określona jest potrzebami kredytobiorcy i jest wykazana we wniosku kredytowym. Dla banku kwota wnioskowana stanowi górną granicę przyznanej kwoty kredytu.

Okres zwrotu Jego długość uzależniona od przeznaczenia kredytu oraz możliwości spłaty przez kredytobiorcę. - kredyty krótkoterminowe (obrotowe) - do 1 roku - kredyty średnioterminowe (obrotowe, na mniejsze inwestycje) od 1 roku do 3 lat - kredyty długoterminowe (inwestycyjne) powyżej 5 lat Okres karencji spłaty Okres w którym kredytobiorca jest zwolniony z płacenia rat kapitałowych lub/i odsetek. Karencja może dotyczyć: - rat kapitałowych, - odsetek, - rat kapitałowych i odsetek.

3.3.4.Oprocentowanie Koszt korzystania ze środków pochodzących z kredytu. Podawane jako oprocentowanie wykorzystanego kredytu w stosunku rocznym. (p.a.) Oprocentowanie nominalne > oprocentowanie realne Przykład: Kredyt 10.000 zł na 12 m-cy oprocentowany 15 % p.a. Spłaty miesięczne.

Zabezpieczenia kredytów Przy wyborze formy zabezpieczenia kredytów bank bierze pod uwagę: - znajomość kredytobiorcy, - status prawny i sytuację finansową, - rodzaj i wysokość kredytu oraz okres jego spłaty, - rodzaj przedsięwzięcia i ryzyko z nim związane, - realne możliwości dochodzenia roszczeń z zabezpieczenia. Zabezpieczenia: - osobiste ( poręczyciel odpowiada całym swoim majątkiem - rzeczowe (odpowiedzialność ograniczona do poszczególnych rzeczowych składników majątku)

Poręczenia osobiste: - poręcznie według prawa cywilnego, - weksel własny „in blanco”, - poręczenie wekslowe, - gwarancje bankowe, - przelew wierzytelności, - przejęcie długu kredytowego. Poręczenia rzeczowe: - hipoteka, - zastaw ogólny, - bankowy zastaw rejestrowy, - zastaw na prawach, - kaucja, - blokada środków na rachunku bankowym.

Rodzaje kredytów ze względu na sposób funkcjonowania: Kredyt w rachunku kredytowym (ratalny) Bank otwiera dla potrzeb kredytu nowe konto na którym rejestruje spłaty zgodnie z kalendarzem spłat. Raz spłacona rata nie może być wykorzystana kolejny raz. Najczęściej kredyty inwestycyjne, średnioterminowe. Kredyt ratalny: - rata malejąca, - rata stała.

Kredyt bankowy Rachunek bieżący Koszty finansowe (1) (3) (2) 1) Uruchomienie kredytu 2) Spłata raty kredytu 3) Spłata/naliczenie odsetek od kredytu

Kredyt w rachunku bieżącym Odpowiednik „linii kredytowej w ROR". Bank przyznaje możliwość zadłużania się klienta w jego rachunku bankowym do pewnej kwoty. Tzn. może on dokonywać wypłat, przelewów itp. nie mając środków zgromadzonych na rachunku. Linia kredytowa przyznana jest na pewien okres i przez ten czas można utrzymywać maksymalne zadłużenie. Zalety: swoboda w dysponowaniu środkami, każdy wpływ na rachunek zmniejsza saldo kredytu (mniejsze odsetki). Najczęściej kredyty obrotowe do l roku.