Download

1 / 18

180 likes | 306 Views

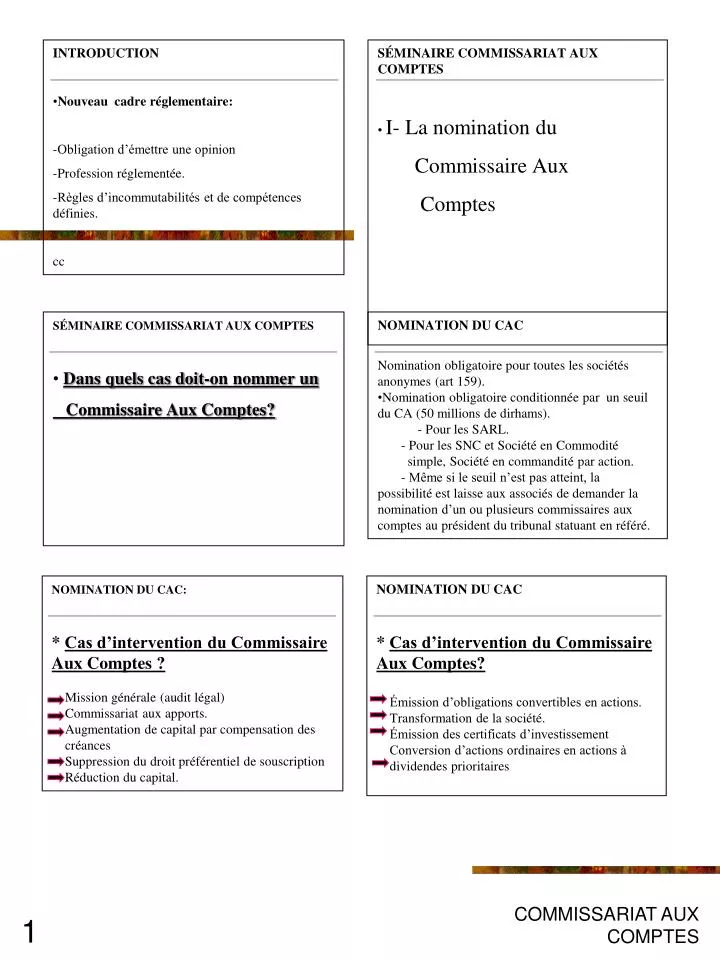

INTRODUCTION Nouveau cadre réglementaire: Obligation d’émettre une opinion Profession réglementée. Règles d’incommutabilités et de compétences définies. cc. SÉMINAIRE COMMISSARIAT AUX COMPTES I- La nomination du Commissaire Aux Comptes.

E N D

INTRODUCTION • Nouveau cadre réglementaire: • Obligation d’émettre une opinion • Profession réglementée. • Règles d’incommutabilités et de compétences définies. • cc • SÉMINAIRE COMMISSARIAT AUX COMPTES • I- La nomination du • Commissaire Aux • Comptes • SÉMINAIRE COMMISSARIAT AUX COMPTES • Dans quels cas doit-on nommer un • Commissaire Aux Comptes? • NOMINATION DU CAC • Nomination obligatoire pour toutes les sociétés anonymes (art 159). • Nomination obligatoire conditionnée par un seuil du CA (50 millions de dirhams). • - Pour les SARL. • - Pour les SNC et Société en Commodité • simple, Société en commandité par action. • - Même si le seuil n’est pas atteint, la possibilité est laisse aux associés de demander la nomination d’un ou plusieurs commissaires aux comptes au président du tribunal statuant en référé. NOMINATION DU CAC: * Cas d’intervention du Commissaire Aux Comptes ? Mission générale (audit légal) Commissariat aux apports. Augmentation de capital par compensation des créances Suppression du droit préférentiel de souscription Réduction du capital. NOMINATION DU CAC * Cas d’intervention du Commissaire Aux Comptes? Émission d’obligations convertibles en actions. Transformation de la société. Émission des certificats d’investissement Conversion d’actions ordinaires en actions à dividendes prioritaires COMMISSARIAT AUX COMPTES

intervention connexes Mission générale SYNTHÈSE DU CADRE D’INTERVENTION DU CAC: Audit vérifications opérations Evénements (Certification) spécifiques spéciales de survenus dans la société la société (ex:augment- (ex: alerte) ation de capital SEMINAIRE COMMISSARIAT AUX COMPTES * Qui peut-être nommé « Commissaire Aux Comptes? » • NOMINATION DU CAC: • Obligation inscrit à l’Ordre des Experts-Comptables (art. 160 de la loi 1796) • Profession réglementée (la loi 15-89) • Indépendance • * Attitude d’esprit. • * Règles imposées par la profession. • - Importance des honoraires. • - Liens familiaux et personnels. • - Avantages particuliers. • NOMINATION DU CAC • Situation d’incommutabilités et d’interdictions prévues explicitement par la loi 17-95 et la loi 5-96. • - (a) Fondateurs, apporteurs en nature, bénéficiaires d’avantages particuliers, administrateurs ou, le cas échéant, membres du directoire ou du conseil de surveillance ou gérant de la société ou de ses filiales; • - (b) Les conjoints, parents et alliés, jusqu’au deuxième degré inclusivement, des personnes visées (a): • NOMINATION DU CAC: • (c) Les personnes qui directement ou par personne interposée, reçoivent de celle qui sont mentionnées au (a), un salaire ou une rémunération quelconque à raison d’une autre activité que celle de commissaire aux comptes. • (d) Les sociétés d’experts comptables dont l’un des associés se trouve dans une des situations prévus aux alinéas précédents • NOMINATION DU CAC • Situation d’incommutabilités et d’interdictions prévues explicitement par la loi 17-95 et la loi 5-96. • Les commissaires aux comptes ne peuvent être nommés administrateurs, directeurs généraux ou membres du directoire ou gérant des sociétés qu’ils contrôlent, moins de cinq années après la cessation de leurs fonctions. • Pendant le même délai, ils ne peuvent exercer les mêmes fonctions dans les sociétés possédant 10% du capital contrôlé par eux. COMMISSARIAT AUX COMPTES

NOMINATION DU CAC • Situation d’incompatibilités et d’interdictions prévues explicitement par la loi 17-95 et la loi 5-96. • Les personnes ayant été Administrateurs, Directeurs Généraux membres du Directoires, d’une Société Anonyme ne peuvent être nommées commissaires aux comptes de cette société moins de cinq années après la cessation de leurs fonctions. • Pendant le même délai, elles ne peuvent être nommées Commissaires Aux Comptes dans les sociétés possédant • 10% ou plus, du capital de la société dans laquelle elles exerçaient leurs fonctions. • SÉMINAIRE COMMISSARIAT AUX • COMPTES • Quelle est la procédure d désignation • des Commissaires Aux Comptes? • NOMINATION DU CAC • * Art 159: • Le contrôle est exercé par un ou plusieurs • Commissaires Aux Comptes. • Au moins deux commissaires aux comptes: * Les sociétés de banques et de crédit. * Société faisant appel public à l’épargne. * Les sociétés d’investissement. * Les sociétés d’assurance, de capitalisation et d’épargne. • NOMINATION DU CAC • * A la constitution: • Le ou les CAC sont désignés dans les statuts ou par un acte séparé. • * Durant la vie sociale: • Le ou les CAC sont nommés par l’Assemblée • Générale • A défaut, le ou les CAC sont nommées par le • Président du Tribunal statuant en référé, à la • requête de tout actionnaire. SÉMINAIRE COMMISSARIAT AUX COMPTES * Quelles sont les sanctions liées au défaut de nomination d’un Commissaire Aux Comptes? • NOMINATION DU CAC • * Art 403 de la loi 17-95: • « Seront punis d’un emprisonnement de deux à six mois et d’une amende de 10.000 à 50.000 dirhams, ou de l’une de ces peines seulement, les membres des organes d’administration, de direction ou de gestion d’une Société Anonyme qui n’auront pas provoqué la désignation des Commissaires Aux Comptes ou ne les auront pas provoqués à toute assemblée d’actionnaires ». COMMISSARIAT AUX COMPTES

SÉMINAIRE COMMISSARIAT AUX COMPTES • Quelle est la durée du mandat du • Commissaire Aux Comptes? • SÉMINAIRE COMMISSARIAT AUX COMPTES • * Durée du mandat: • Trois exercices (art 20) • Un exercice (le ou les premiers CAC) • SÉMINAIRE COMMISSARIAT AUX COMPTES • Quand cesse la fonction du • Commissaire Aux Compte? • NOMINATION DU CAC • LA CESSATION ORDINAIRE • L’arrivée du terme • - Cession des fonctions du CAC après réunion • de l’AGO qui statue sur troisième exercice. • - Le CAC sortant est rééligible • Le non-renouvellement du CAC n’a pas à être motivé • S’il le désire, le CAC peut être entendu par l’Assemblée. • NOMINATION DU CAC • Le décès du Commissaire Aux Comptes. • L’empêchement. • La transformation de la société • La liquidation de la société. • La démission. • - Survenance d’une incompatibilité ou d’une • interdiction. • - Maladie. • - En cas d’entrave à l’accomplissement de sa • mission. • NOMINATION DU CAC • * LA CESSATION PROVOQUÉE PAR LA REMISE EN CAUSE DE LA PERSONNE DU CAC. • Le relèvement judiciaire des fonctions du CAC • Peut être demandé par le CA, le Conseil de Surveillance, un ou plusieurs actionnaires représentant au moins 10% du capital ou par l’assemblée générale. • Uniquement en cas de faute ou d’empêchement. • Obligatoirement une demande adressée au Président du Tribunal du siège qui statue en référé COMMISSARIAT AUX COMPTES

NOMINATION DU CAC • La récusation du commissaire aux comptes • - Ne peut avoir lieu que pour justes motifs: • * Incompétences professionnelles. • * Partialité et dépendance à l’égard des • actionnaires et des dirigeants. • Peut-être demandé par un ou plusieurs actionnaires représentant au moins 10% du capital dans les 30 • jours de sa désignation. • Prononcées uniquement par le président du tribunal statuant en référé. • A l’appréciation du juge. • SÉMINAIRE COMMISSARIAT AUX COMPTES • II – L’entreprise et son • Commissaire Aux • Comptes dans le cadre • de sa mission de • certification. • SÉMINAIRE COMMISSARIAT AUX COMPTES • Quels sont les droits du Commissaire Aux Comptes? NOMINATION DU CAC Droit à l’information. - Art 167 * « A toute époque de l’année, le ou les commissaires aux comptes opérant toutes les vérifications et tous les contrôles qu’ils jugent opportuns et peuvent se faire communiquer sur place toutes les pièces qu’ils estiment utiles à l’exercice de leur mission…. - Permanence de la mission du CAC. - Interprétation de la notion de communication sur place. - Choix du type d’information à l’appréciation du CAC. - Le secret professionnel. • INTERVENTION DU CAC • Droit d’investigation • A l’égard de la société. • * Le CAC opère tous les contrôles qu’ils jugent • utiles auprès de la société et des sociétés mères • ou ses filiales. • * Le même droit est conféré aux collaborateurs et • experts choisis par le CAC à condition de les • présenter nommément à la société. • NOMINATION DU CAC • Droit d’investigation • Auprès des tiers: • * Le CAC a le droit de recueillir toutes • informations utiles à l’exercice de sa mission à • condition que ces tiers aient accompli des • opérations pour la société contrôlée. COMMISSARIAT AUX COMPTES

INTERVENTION DU CAC • En cas de violation des droits des CAC. • - L’art 406. • * «Seront punis d’un emprisonnement de un à six mois, et d’une amende de 6000 à 30000 dhs ou de l’une de ces peines seulement, les membres des organes d’administration, de direction ou de gestion ou toute personne au service de la société qui auront, sciemment, mis obstacle aux vérifications ou contrôles des experts ou des commissaires aux comptes nommés en exécution des articles 157 et 159 ou qui leur auront refusé la communication sur • place de toutes les pièces utiles à l’exercice de leur mission, et notamment de tous les contrats, livres, documents comptables et registres de procès-verbal. • SÉMINAIRE COMMISSARIAT AUX COMPTES • * LA RÉMUNÉRATION • Pas de réglementation actuelle: honoraires fixés librement entre les parties. • Projet de barème en cours d’étude par l’OEC. • Rémunération dépend du budget temps nécessaire à la réalisation des travaux du CAC. • Taille de l’entité contrôlée. • Complexité de l’activité. • Etc… • SÉMINAIRE COMMISSARIAT AUX COMPTES • Démarche générale du Commissaire Aux Comptes? DEMARCHE DU COMMISSAIRE AUX COMPTES Prise de connaissance générale et acceptation de la mission Évaluation du contrôle interne Lettre de contrôle interne Assistance à l’interven- Validation des comptes tion physique Clôture de la mission et émission des rapports • SÉMINAIRE COMMISSARIAT AUX COMPTES: • Quels sont les documents et informations à produire au CAC our l’examen des comptes? • L’INTERVENTION DU CAC • Nécessité de préparer les documents préalablement à l’intervention du CAC: • - Dossier permanent • Statut, PV des AGO et AGE • Contrats • Manuel de procédures de gestion • Notes de services • Pouvoir des signatures • Organigrammes • Procédures comptables • Etc… COMMISSARIAT AUX COMPTES

L’INTERVENTION DU CAC • Dossier courant. • Copie des états de synthèse. • Balance définitive, GL. • Analyse des comptes. • Fichier des immobilisations • Valorisation des stocks • Provision clients • Provision stocks • Etc… SÉMINAIRE COMMISSARIAT AUX COMPTES * Comment traiter les points relevés par le CAC et anticiper une opinion positive? • L’INTERVENTION DU CAC • * Le CAC donne un avis sur les comptes. • Il doit garantir une assurance aux actionnaires et aux tiers que les états de synthèse annuels sont réguliers et sincères et donnent une image fidèle de la situation financière et du patrimoine de la société à la fin de l’exercice, ainsi que du résultat de ses opérations et de l’évolution des flux de sa trésorerie pour ce même exercée. • L’INTERVENTION DU CAC • Le référentiel du CAC est constitué par les principes comptables et la réglementation en vigueur: • Prudence • Clarté • Coût historique • Permanence des méthodes image fidèle • Séparation des exercices • Importance significative • Continuité d’exploitation • L’INTERVENTION DU CAC: • Les ajustements relevés par le CAC sont de points qui résultent soit de la non-application ou la mauvaise application des dispositions du CGNC. • Les ajustements sont des redressements qui ont un impact significatif sur le résultat ou sur la présentation des comptes et dont la non prise en compte risque d’induire le lecteur des états financiers en erreur. • L’INTERVENTION DU CAC • Les ajustements proposés par le CAC doivent être étudiés et discutés préalablement à la clôture définitive des comptes. • Un ajustement justifié non pris en compte par l’entreprise peut engendrer soit une réserve soit une opinion négative. COMMISSARIAT AUX COMPTES

SÉMINAIRE COMMISSARIAT AUX COMPTES • Comment lire et interpréter les • rapports du Commissaire Aux • Comptes. • L’INTERVENTION DU CAC • Le rapport : Produit fini du CAC • Deux types de rapports: • - Rapport général • - Rapport spécial. • Le contenu et la structure sont définis par les normes de la profession: • - éviter de formulations pouvant engendrer des • confusions. • FORME ET COMMUNICATION • Écrit • Date du rapport. • Signé. • Déposé. • Déposé au moins 15 jours avant l’A.G. • Envoi sur demande à tout actionnaire. • Présentation à l’Assemblée Générale. • Dépôt au Greffe. STRUCTURE Paragraphe d’introduction: Organe à l’origine de la nomination. Les comptes annuels sont joints. Responsabilités respectives dirigeants & CAC. Opinion: Conformité aux normes professionnelles. Définition de l’audit. Opinion. Vérification et informations spécifiques Éventuelle observation. • OPINION: • Art 175. • « Dans leur rapport à l’assemblée générale, le ou les commissaires aux comptes: • -1- Soit certifient que les états de synthèse sont réguliers et sincères et donnent une image fidèle du résultat de l’exercice écoulé ainsi que de la situation financière et du patrimoine de la société à la fin de cet exercice; • -2- Soit assortissant la certification de réserves; • -3- soit refusant la certification des comptes;… » • L’INTERVENTION DU CAC • Types d’opinion: • - Certification sans réserve(s) • - Certification avec réserve(s) • - Refus de certification. COMMISSARIAT AUX COMPTES

L’INTERVENTION DU CAC • Le CAC estime que les états de synthèse donnent une image fidèle dans leurs aspects significatifs conformément au CGNC. • Tout changement éventuel dans les principes comptables ou dans leur application, et leur incidence, ont été correctement évalués et • - mentionnés dans l’ETIC. • L’INTERVENTION DU CAC • Certification avec réserves) • - La réserve résulte d’un désaccord avec la direction ou une limitation de l’étendue des travaux d’audit mais n’est pas d’une importance telle qu’elle entraînerait une opinion défavorable. • - La nature et l’incidence de la réserve sur le poste concerné, sur le résultat et la situation nette doit être chiffrée. • L’INTERVENTION DU CAC • Refus de certification. • - Le CAC a constaté des erreurs, anomalies ou irrégularités dans l’application des règles et principes comptables qui sont suffisamment importantes pour affecter la validité de l’ensemble des comptes annuels • - Le CAC n’a pas pu mettre les diligences qu’il avait estimées nécessaires et les limitations imposées par les dirigeants ou les circonstances sont telles qu’il ne lui est pas possible de se former une opinion sur l’ensemble des comptes annuels. • CERTIFICATION SANS RÉSERVES • CE VERS QUOI VEUT TENDRE LE CAC • Comptes annuels établis selon les principes comptables généralement admis + permanence des méthodes + information suffisante. • Diligences jugées utiles en œuvre + résultat satisfaisant de ces diligences. L’opinion va se « forger » tout au long de la mission. Le CAC doit faire pression suffisamment tôt sur l’entreprise afin qu’elle puisse donner les moyens d’émettre une opinion sans réserve • SÉMINAIRE COMMISSARIAT AUX COMPTES: • Quelles sont les informations et documents à produire au CAC dans le cadre de ses vérifications spécifiques? SYNTHÈSE DU CADRE D’INTERVENTION DU CAC: Audit vérifications opérations Événements (Certification) spécifiques spéciales de survenus dans la société la société (ex:augment- (ex: alerte) action de capital intervention connexes Mission générale COMMISSARIAT AUX COMPTES

VÉRIFICATIONS SPÉCIFIQUES Le rapport de Gestion • Événements passés: les opérations réalisées, les difficultés rencontrées ainsi que les résultats obtenus; • Formation du résultat distribuable et position d’affectation dudit résultat; • Évolution et perspectives d’avenir; • Modifications intervenant aussi bien dans la présentation des états de synthèse, que dans les méthodes d’évaluation retenues; • État des filiales ou participations détenues; • État des autres valeurs mobilières détenues en • portefeuille; • Acquisitions de filiales, prises de participations ou de contrôle des sociétés effectuées au cours de l’exercice. LES VÉRIFICATIONS SPÉCIFIQUES Égalité entre les actionnaires Vérification du respect de l’égalité entre les actionnaires Le CAC vérifie qu’il n’existe pas de rupture d’égalité exemples: Suppression illicite des droits de vôtre et d’accès aux assemblées d’actionnaires. Répartition des dividendes non conformes aux dispositions statutaires. Violation des dispositions statutaires relatives au droit d’agrément portant sur les cessions d’actions à un tiers. • LES VÉRIFICATION SPÉCIFIQUES • Conventions réglementaires • Rapport sur les conventions réglementées. • Type de conventions • Procédures d’autorisation • Obligation du CAC LES VÉRIFICATIONS SPÉCIFIQUES Conventions réglementaires Types de conventions Conventions libres Opérations courantes Opérations conclues à des conditions normales Conventions interdites (art. 62) Emprunts auprès de la société Découverts en comptes courants Cautionner ou valoriser les engagements vis-à-vis des tiers. LES VÉRIFICATIONS SPÉCIFIQUES: Conventions réglementées Conventions réglementées (art. 56) Conclues entre la société et: L’un des administrateurs ou directeurs généraux directement ou indirectement intéressés Une autre entreprise si l’un de ses administrateurs ou directeur général de l’entreprise ou membre de son directoire ou de son conseil de surveillance. Ne portent pas sur des opérations courantes. Ne sont pas conclues à des conditions normales. Doivent suivre une procédure d’autorisation. PROCÉDURE D’AUTORISATION DES VÉRIFICATIONS RÉGLEMENTÉES COMMISSARIAT AUX COMPTES

CONTENU Rapport Spécial • * Obligation du CAC • - Établissement d’un rapport spécial • Structure du rapport • * Conventions conclues au cours de l’exercice • - Énumération des conventions soumises à • l’approbation de l’A.G; • - Nom des intéressés; • - Nature et objet desdites convention; • - Montants. • Conventions conclues au cours d’exercices antérieurs • - Rappel des conventions. • - Modalités d’exécution au cours de l’exercice. • Conventions conclues sans autorisation préalable • - Analyse des convention; • - Raison pour lesquelles la procédure d’approbation n’a pas été • suivie. • AUTRES GÉNÉRALITÉS Rapport Spécial • Dépôt au siège social 15 jours avant l’A.G.O. • Rapport unique quel que soit la nature des conventions et distinct du rapport général. • Pas d’opinion personnelle du CAC sur l’opportunité des conventions. • Pas de recherche systématique du CAC pour identifier les conventions. • Pas de mention des opérations courantes et conclues à des conditions normales. • Rapport écrit, daté, signé. LES VÉRIFICATION SPÉCIFIQUES Actions détenus par les administrations Vérification de la détention des actions de garantie Le commissaire aux comptes veille à l’observation des dispositions légales concernant les actions dont les administrateurs ou membres du conseil de surveillance doivent être propriétaires et mentionne toute violation dans son rapport à l’assemblée générale annuelle. LES VÉRIFICATIONS SPÉCIFIQUES Actions détenus par les administrations La CAC s’assure De la conformité avec la loi des dispositions statutaires: nombre d’actions minimum nécessaire pour assister à l’assemblée générale ordinaire; De la propriété des administrateurs membres du conseil de surveillance du nombre d’actions requis par les statuts; Que les actions de garanties sont nominatives et inaliénables (mention dans le registre des transferts) LES VÉRIFICATIONS SPÉCIFIQUES: Actions détenus par les administrations LORSQUE LE COMMISSAIRE AUX COMPTES RELÈVE QUE CES DISPOSITIONS NE SONT PAS RESPECTÉES, IL DOIT: Informer le CA ou le CS afin de procéder aux régularisations qui s’imposent: » Corriger les statuts .» constater la cessation des fonctions de l’administrateur, .» réunir un nouveau conseil régulièrement constitué pour couvrir la nullité des délibérations des conseils au sein desquels un administrateur état irrégulièrement en fonction. Le mentionner dans son rapport général. LES VÉRIFICATIONS SPÉCIFIQUES Informations sur les participations Informations sur les prises de participations Si au cours de l’exercice, la société a acquis une filiale, pris le contrôle d’une autre société ou pris une participation dans une autre société, le commissaire aux comptes, en application de l’article 172, alinéa 2, en fait mention dans son rapport adressé à l’assemblée générale. COMMISSARIAT AUX COMPTES

LES VÉRIFICATIONS SPÉCIFIQUES • informations sur les participations Le Commissaire Aux Comptes est tenu… • … de faire mention dans son rapport de toute • acquisition d’une filiale, d’une prise de • participation ou de contrôle telles qu’elles • sont définies ci-dessus. • VÉRIFICATIONS SPÉCIFIQUES DU CAC de toute irrégularité dans la tenue du registre spécial consignant les réunions de Conseil d’Administration ou Conseil de Surveillance (art. 53) • Idem pour le registre des réunions des Assemblées Générales (art. 136) • Informations des administrateurs et des actionnaires • SÉMINAIRE COMMISSARIAT AUX COMPTES • Quelles sont les obligations du CAC en • matière de prévention des difficultés • de l’entreprise ? CAS ET DIFFICULTÉS DES ENTREPRISES COMMISSARIAT AUX COMPTES MISSION GÉNÉRALE INTERVENTIONS CONNEXES Audit vérifications opérations événements intervenants spécifiques décidées dans l’entité par l’entité Alerte Révéla- autres tion Rapport général Rapport à l’organe Rapport Rapport Autres (en deux parties) désigné par la loi à l’AG à CA et rapports AG attestations • CAS ET DIFFICULTES DES ENTREPRISES • Livre V du code de commerce (les difficultés de l’entreprise): • Titre I: les procédures de préventions des difficultés de l’entreprise. • Titre II: Les procédures de traitement des difficultés de l’entreprise. • Titre III: la liquidation judiciaire. • Titre IV: Les règles communes aux • Titre V: Les sanctions à l’encontre des dirigeants de l’entreprise. • Titre VI: Les voies de recours. CAS ET DIFFICULTES DES ENTREPRISES Le Commissaire Aux Comptes n’est pas garant de la pérennité de l’entreprise. En effet, il n’a pas un rôle actif de recherche systématique des difficultés des entreprises et encore moins de leurs solutions. Toutefois, il doit conserver une attitude vigilante et attentive quant aux situations porteuses de risques. COMMISSARIAT AUX COMPTES

CAS ET DIFFICULTÉS DES ENTREPRISES Organisation structure gestion financière activité de l’entreprise DOMAINES Application des SENSIBLES Trésorerie principes comptables • Engagements Domaine • et passifs juridique et pénal • éventuels CAS ET DIFFICULTÉS DES ENTREPRISES Une fois les difficultés de l’entreprise identifiées, le commissaire aux comptes va chercher les éléments d’appréciation qui vont lui permettre de décider si l’entreprise est en mesure de poursuivre son activité. CAS ET DIFFICULTÉS DES ENTREPRISES La continuité de l’exploitation est une convention comptable de base selon laquelle, lors de l’arrêté des comptes annuels, par les organes dirigeants, il convient d’apprécier: Si l’entreprise est en activité S’il n’existe aucun fait qui pourrait l’empêcher de rester en activité dans un avenir prévisible. Lorsque la continuité de l’exploitation paraît assurée, les comptes annuels sont arrêtés « normalement », c’est-à-dire dans le respect des autres conventions comptables de base et des principes comptables généralement admis. Lorsque la continuité de l’exploitation n’est plus assurée, les comptes annuels doivent être établi sur la base de valeurs liquidatives. • CAS ET DIFFICULTÉS DES ENTREPRISES • ABONDON DU PRINCIPE DE CONTINUITÉ DE • L’EXPLOITATION • Conséquences sur: • Les autres principes comptables. • Permanence des méthodes • Indépendance des exercices • Règle de prudence • L’évaluation des actifs et passifs. • L’information comptable CAS ET DIFFICULTES DES ENTREPRISES Les conditions et modalités d’intervention du commissaire aux comptes sont influencées par la situation difficile que connaît l’entreprise. Ces difficultés vont conduire le commissaire aux comptes à engager une procédure de prévention interne qui va engendrer des conséquences sur la mission de certification du commissaire aux comptes. CAS ET DIFFICULTES DES ENTREPRISES: ALERTE Phase 0 Vigilance et concertation Phase 1 Invitation à redresser la situation au chef d’entreprise oui oui Réponse? Satisfaisantes? non non Phase 2 Délibérations du CA STOP COMMISSARIAT AUX COMPTES

CAS ET DIFFICULTÉS DES ENTREPRISES:ALERTE oui oui réunion? Réponse satisfaisante non non Phase 3: Rapport spécial Assemblée? oui Décision oui Satisfaisante? non non Phase 4: Président du tribunal IMPACT SUR L’OPINION DU CAC * 3 cas possibles: - Le CACestime que les mesures prises par l’entreprise lui permettent de poursuivre son activité: - Rien à signaler sur le rapport. - Le CAC estime que la continuité d’exploitation est définitivement compromise. Les états financiers doivent être établis selon des valeurs liquidatives sinon: Réserve ou refus de certification. - Le CAC n’a pas pu obtenir une assurance raisonnable suffisante sur l’aptitude de l’entreprise à poursuivre son activité - Réserve ou refus de certification • SÉMINAIRE COMMISSARIAT AUX COMPTES • III- LE COMMISSAIRE • AUX COMPTES, LE • CONSEIL • D’ADMINISTRATION • ET LES DIRIGEANTS. • CAC CONSEI D’ADMINISTRATION ET DIRIGEANTS • Indépendance totale du CAC vis-à-vis des dirigeants, du conseil. • Obligation de communication du CAC vis-à-vis des dirigeants, du conseil. • Contenu de la communication? • Date de la communication? • Forme de la communication? • Assistance du CAC aux réunions. • CAC CONSEIL D’ADMINISTRATION ET DIRIGEANTS • Obligation de communication du CAC vis-à-vis des dirigeants, du conseil • - Contenu de la communication. • Des informations relatives aux contrôles qu’il a effectués et les conclusions qu’il en tire quant aux modifications éventuelles des documents comptables. • Des irrégularités, inexactitudes et faits lui paraissant délictueux dont il a eu connaissance dans l’exercice de sa mission. Il ne peut s’abstenir de signaler les irrégularités à l’assemblée dans son rapport au prétexte que les dirigeants ont été dûment avertis. • CAC CONSEIL D’ADMINISTRATION ET DIRIGEANTS • Obligation de communication du CAC vis-à-vis des dirigeants, du conseil • - Date de communication. • * En cours d’année au moment qu’il le juge • utile. • * De préférence, avant la réunion du CA. • * Au cours de la réunion du conseil. • * Si les comptes ne sont pas définitivement arrêtés: opinion définitive une fois les comptes définitifs disponibles. STOP STOP COMMISSARIAT AUX COMPTES

CAC CONSEIL D’ADMINISTRATION ET DIRIGEANTS • Obligation de communication du CAC vis-à-vis • des dirigeants, du conseil. • Forme de la communication : • Aucune forme précise n’est prévue par la loi. • Dans le cas de certification sans réserve. Possibilité d’une communication verbale. • Dans le cas d’irrégularité et observations • significatives: l’écrit s’impose. • Obligation de communication • - Rapport général et rapport spécial. • Obligation de convocation de l’Assemblée Générale Ordinaire après avoir requis vraiment sa convocation par le CA ou le Conseil de Surveillance. • CAC / CONSEIL D’ADMINISTRATION ET DIRIGEANTS • Assistance du CAC aux réunions • Le CAC est convoqué à la réunion du CA • ou du Directoire qui arrête les comptes de • l’exercice écoulé. • Le CAC peut être convoqué q’il y’a lieux • aux réunions CA ou du Conseil de • Surveillance en même temps que les • administrateurs ou les membres du • Conseil de Surveillance, par lettre recommandée avec accusé de réception. CAC CONSEI D’ADMINISTRATION ET DIRIGEANTS VI- LA RESPONSABILITÉ DU COMMISSAIRE AUX COMPTES LES TYPES DE RESPONSABILITÉ Responsabilité Civile Responsabilité pénale Responsabilité Discipline • LA RESPONSABILITÉ DU CAC • Responsabilité Civile • art. 180 de la loi sur la SA. • Le ou les commissaires aux comptes sont responsables tant à l’égard de la société que des tiers, des conséquences dommageables des fautes et négligences par eux commises dans l’exercice de leurs fonctions. • Il ne sont pas civilement responsables des infractions commises par les administrateurs ou les membres du Conseil de Surveillance sauf, si, en ayant eu connaissance lors de l’exécution de leur mission, ils ne les ont révélées dans leur rapport à l’Assemblée Générale COMMISSARIAT AUX COMPTES

LA RESPONSABILITÉ DU CAC • LA FAUTE • Manquement aux obligations professionnelles édictées par les dispositions législatives, réglementaires • Manquement aux normes de la profession. • Normes générales. • Normes du travail. • Normes de rapport. • Pas de lien avec les fautes des dirigeants. • Le CAC est responsable de la faute de ses • collaborateurs. • LE DOMMAGE ET LIEN DE CAUSALITÉ: • L’exécution des diligences normales auraient empêchée la réalisation du dommage. • VÉRIFICATIONS SPÉCIFIQUES DU CAC • Prescription de l’action en responsabilité: • Le quitus: non prévu par la loi mais admis par la jurisprudence française. • L’action en responsabilité du CAC est prescrite au bout de 5 ans. • Ce délai court à compter de la date du fait dommageable. • LA RESPONSABILITE DU CAC • RESPONSABILITÉ PÉNALE • Omission de provoquer la désignation du CAC • Défaut de convocation du CAC aux AG • Obstacles mis aux vérifications des CAC • Exercice illégal de la profession et usage illicite du titre d’expert comptable. • Violation du secret professionnel. • Communication d’informations mensongères. • Défaut de révélation de fait délictueux. • LA RESPONSABILITE DU CAC • RESPONSABILITÉ PÉNALE • Omission de provoquer la désignation du CAC • Défaut de convocation du CAC au AG • Art. 403. • Seront punis d’un emprisonnement de un à six mois et d’une amende de 10000 à 50000 dirhams, ou d’une de ces deux peines seulement, les membres des organes d’administration, de direction ou de gestion d’une société anonyme qui n’auront pas provoquer la désignation des Commissaires Aux Comptes de la société ou ne les auront pas provoqués à toutes assemblées d’actionnaires. • LA RESPONSABILITÉ DU CAC • RESPONSABILITÉ PÉNALE • - Obstacles mis aux vérifications des CAC • - Art. 406. • Seront punis d’un emprisonnement de un à six mois et une peine de 6000 à 30000 dirhams ou de l’une de ces deux peines seulement, les membres des organes d’administration, de direction ou de gestion ou toute personne au service de la société qui auront, sciemment, mis obstacle aux vérifications ou contrôles des experts ou des Commissaires Aux Comptes….. • LA RESPONSABILITÉ DU CAC • RESPONSABILITÉ PÉNALE • - Obstacle mis aux vérifications des CAC • - Art. 406 et suite. • Articles 157 et 159 ou qui leur auront refusé la communication sur place de toutes les pièces utiles à l’exercice de leur mission, et notamment de leurs contrats, livres, documents comptables et registres de PV. COMMISSARIAT AUX COMPTES

LA RESPONSABILITÉ DU CAC • RESPONSABILITÉ PÉNALE • Obstacles mis aux vérifications des CAC • Volonté délibérée du législateur de donner au CAC les moyens de faire ses diligences. • Implication des organes de direction, de gestion ou toutes autres personnes au service de la société. • Sciemment : volontairement! • Sanctions trop exagérées. • VÉRIFICATIONS SPÉCIFIQUES DU CAC • RESPONSABILITÉ PÉNALE • Atteinte de l’indépendance du CAC. • Art 404 • Sera punie d’un emprisonnement de un à six mois et d’une amende de 8000 et 40000 dirhams, toute personne qui, soit en son nom personnel, soit au titre d’associé dans une société de commissaire aux comptes, aura, sciemment , accepté, exercé, ou conservé les fonctions de commissaire aux comptes nonobstant les incompatibilités légales. • LA RESPONSABILITE DU CAC • RESPONSABILITÉ PÉNALE • Atteinte à l’indépendance du CAC • L’emprisonnement et les amendes cumulatives: importance de la notion d’indépendance. • Délit intentionnel. • Matériellement, l’infraction existe: • * Soit par acceptation sans exercice effectif • des fonctions. • * soit par exercice de fonction de CAC en • situation d’in comptabilité légales. • Soit poursuite de l’exercice de la fonction malgré l’apparition de l’incompatibilité. • LA RESPONSABILITE DU CAC • RESPONSABILITÉ PÉNALE • Exercice illégal de la profession et • usage illicite du titre d’expert • comptable. • Art 100 de la loi 15 - 89. • Quiconque porte le titre d‘expert • comptable en violation de la loi, est • passible des sanctions prévues par • l’article 381 du code pénal. • LA RESPONSABILITÉ DU CAC • RESPONSABILITÉ PÉNALE • Violation du secret professionnel • Art 406 du code pénal applicable aux commissaires aux comptes. • « Toutes autres personnes dépositaires, par état ou profession ou par fonctions permanentes ou temporaires, des secrets qu’on leur confie, qui hors le cas ou les lois les oblige ou les autorise à se porter dénonciateurs, ont révélé ces secrets, sont punis de l’emprisonnement d’un à six mois et d’une amende de 120 à 1000 dirhams ». • LA RESPONSABILITÉ DU CAC • RESPONSABILITÉ PÉNALE • Violation du secret professionnel • Deux éléments établissent le délit de violation de secret professionnel: • L’existence d’informations couvertes par le secret professionnel et connues par le CAC. • La divulgation de ces informations • Dérogations au secret professionnel • Avec les actionnaires. • En matière pénale le CAC ne peut pas refuser de témoigner. COMMISSARIAT AUX COMPTES

LA RESPONSABILITÉ DU CAC • RESPONSABILITÉ PÉNALE • Communication d’informations mensongères • Défaut de révélation de fait délictueux. • Art. 405. • Sera puni d’un emprisonnement de six mois à deux ans et d’une amende de 10000 à 100000 dirhams ou de l’une de ces deux peines seulement, tout Commissaire Aux Comptes qui, • soit en son nom personnel, soit au titre d’associé dans une société de commissaires au comptes, • aura, sciemment donné ou confirmé des informations. • VÉRIFICATIONS SPÉCIFIQUES DU CAC • RESPONSABILITÉ PÉNALE • Communication d’informations • mensongères. • Défaut de révélation de fait délictueux. • Art. 405. • Mensongères sur la situation de la situation ou qui n’aura pas révélé aux organes d’administrations, de direction ou de gestion les faits lui apparaissant délicieux dont il aura eu connaissance à l’occasion de l’exercice de ses fonctions. • LA RESPONSABILITE DU CAC • RESPONSABILITÉ DISCIPLINAIRE • (Chap. . VII du Dahir du 8 janvier 1993); • Loi 15-89. • Du ressort de l’Ordre des Experts-Comptables (OEC) • Le pouvoir disciplinaire ordinal s ’applique pour toute faute professionnelle ou toute contravention aux dispositions législatives et réglementaires auxquelles l ’expert-comptable est soumis dans l ’exercice de sa position. • LA RESPONSABILITE DU CAC • RESPONSABILITÉ PÉNALE • - Communication d’informations • mensongères. • * Élément moral • - Délit intentionnel • * Éléments matériel du délit: • - Information mensongère • - Communication de celle-ci par le CAC. • Défaut de révélation de faits délictueux • * Élément matériel. • - Connaissance des faits délictueux • * Élément moral: • - Délit intentionnel. • LA RESPONSABILITÉ DU CAC • RESPONSABILITÉ DISCIPLINAIRE • Deux types de fautes professionnelles: • Faute relatives à la compétence professionnelle. • Fautes relatives à l ’honneur ou à la probité. • LA RESPONSABILITÉ DU CAC • TYPES DE SANCTIONS • l ’avertissement; • le blâme; • la suspension pour une durée de six mois au • maximum; • la radiation du tableau. • La peine de blâme et de l ’avertissement peut • être assortie d ’une amende de 10 à 100 KDH. COMMISSARIAT AUX COMPTES