Download

1 / 5

50 likes | 178 Views

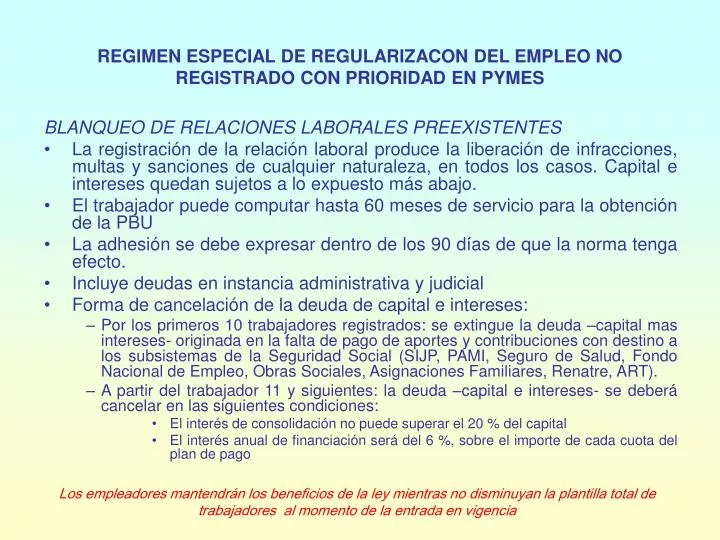

REGIMEN ESPECIAL DE REGULARIZACON DEL EMPLEO NO REGISTRADO CON PRIORIDAD EN PYMES. BLANQUEO DE RELACIONES LABORALES PREEXISTENTES

E N D

REGIMEN ESPECIAL DE REGULARIZACON DEL EMPLEO NO REGISTRADO CON PRIORIDAD EN PYMES BLANQUEO DE RELACIONES LABORALES PREEXISTENTES • La registración de la relación laboral produce la liberación de infracciones, multas y sanciones de cualquier naturaleza, en todos los casos. Capital e intereses quedan sujetos a lo expuesto más abajo. • El trabajador puede computar hasta 60 meses de servicio para la obtención de la PBU • La adhesión se debe expresar dentro de los 90 días de que la norma tenga efecto. • Incluye deudas en instancia administrativa y judicial • Forma de cancelación de la deuda de capital e intereses: • Por los primeros 10 trabajadores registrados: se extingue la deuda –capital mas intereses- originada en la falta de pago de aportes y contribuciones con destino a los subsistemas de la Seguridad Social (SIJP, PAMI, Seguro de Salud, Fondo Nacional de Empleo, Obras Sociales, Asignaciones Familiares, Renatre, ART). • A partir del trabajador 11 y siguientes: la deuda –capital e intereses- se deberá cancelar en las siguientes condiciones: • El interés de consolidación no puede superar el 20 % del capital • El interés anual de financiación será del 6 %, sobre el importe de cada cuota del plan de pago Los empleadores mantendrán los beneficios de la ley mientras no disminuyan la plantilla total de trabajadores al momento de la entrada en vigencia

PROMOCION Y PROTECCION DEL EMPLEO REGISTRADO CON PRIORIDAD EN PYMES REDUCCION DE CONTRIBUCIONES PATRONALES POR NUEVOS EMPLEOS • Reducción de contribuciones patronales por 24 meses por: • Nuevos empleos • Regularización de empleos preexistentes • Incluye contribuciones con destino a: SIJP, PAMI, Fondo Nacional de Empleo, Asignaciones Familiares, Renatre • Se excluye contribuciones con destino a: Sistema Nacional de Salud y ART • El beneficio rige por 12 meses, pudiendo ser prorrogado por el PEN • Monto de la reducción: • Primeros 12 meses paga el 50 % de la contribución incluida. • Segundo 12 meses paga el 75 % de la contribución incluida. • Incluye empleadores inscriptos o que se inscriban con motivo del plan. • No incluye empleados ya declarados, reincorporados, empleadores a los que se le hubiera constatado empleo no registrado con anterioridad, y empleadores que incluyan empleados ya declarados o reincorporados. Los empleadores mantendrán los beneficios de la ley mientras no disminuyan la plantilla total de trabajadores al momento de la entrada en vigencia

REGULARIZACION DE TRIBUTOS Y RECURSOS DE LA SEGURIDAD SOCIAL MORATORIA Y PLAN DE FACILIDADES DE PAGO • Alcance: todas las obligaciones tributarias y de la seguridad social vencidas o infracciones cometidas al 31/12/07. • Plazo de acogimiento: 6 meses desde la publicación en el BO • Exclusión: Obligaciones e infracciones vinculadas con regímenes promocionales que concedan beneficios tributarios. • Efectos penales: Suspensión de acciones penales, y extinción a la cancelación total. • Deuda que se consolida y reconoce: • Capital mas 30 %: si el interesado se adhiere en los meses 1 y 2 • Capital mas 40 %: si el interesado se adhiere en los meses 3 y 4 • Capital mas 50 %: si el interesado se adhiere en los meses 5 y 6. El resto se condona, salvo los intereses por aportes previsionales retenidos y no ingresados, e intereses y multas por aportes y contribuciones al Sistema Nacional de Obras Sociales. • Facilidades de pago: la deuda consolidada se cancela: • Un pago para entrar del 6 % de la deuda • El saldo, en hasta 120 cuotas mensuales, con un interés del 0,75 % mensual. • Incluye planes de facilidades anteriores. Los empleadores mantendrán los beneficios de la ley mientras no disminuyan la plantilla total de trabajadores al momento de la entrada en vigencia

EXTERIORIZACION DE LA TENENCIA EN MONEDA NACIONAL, EXTRANJERA, DIVISAS Y DEMAS BIENES EN EL PAIS Y EN EL EXTERIOR BLANQUEO Y REPATRIACION DE CAPITALES • Objetivo: Normalizar la situación tributaria mediante la exteriorización de: • En el exterior: la tenencia de moneda extranjera, divisas y demás bienes. • En el país: la tenencia de moneda nacional, extranjera y demás bienes. • Alcance: Comprende períodos fiscales finalizados hasta el 31/12/07, no prescriptos. • Modos de realizar la exteriorización: • Declaración de su depósito en entidades bancarios, financieras u otras comprendidas, dentro del plazo de 3 meses a partir de la publicación • Transferencia al país a través de entidad financiera, dentro del mismo plazo, donde deben quedar depositadas por al menos 2 años, salvo que se destinen a inversiones en el país, mas abajo enumeradas • Presentación de declaración jurada e individualización, para los demás bienes, dentro del mismo plazo • Para tenencias en el país, mediante su depósito en entidad financiera, dentro del mismo plazo, donde deben quedar depositadas por al menos 2 años, salvo que se destinen a inversiones en el país, mas abajo enumeradas • Beneficios: los que exterioricen bienes en las condiciones indicadas, tendrán los siguientes beneficios: • No estarán obligados a declarar la fecha de compra de lo que exterioricen • No estarán sujetos al tratamiento que la ley otorga a los incrementos patrimoniales no justificados (Ley 11.683, art. 18 f) • Quedan liberados de toda acción civil, penal –incluida Penal Tributaria-, administrativa y profesional que pudiere corresponder a los responsables. • Quedan liberados del pago de los impuestos que hubieran omitido declarar por periodos fiscales comprendidos Los empleadores mantendrán los beneficios de la ley mientras no disminuyan la plantilla total de trabajadores al momento de la entrada en vigencia

EXTERIORIZACION DE LA TENENCIA EN MONEDA NACIONAL, EXTRANJERA, DIVISAS Y DEMAS BIENES EN EL PAIS Y EN EL EXTERIOR CONTINUACION • Alícuota del impuesto especial que se crea: • Bienes radicados en el exterior y tenencia extranjera y divisas en el exterior, que no se transfiera al país: 8 % • Bienes radicados en el país y tenencia de moneda local o extranjera a la que no se le de destino especial establecido más abajo: 6 % • Moneda nacional o extranjera o divisas, en el país o en el exterior, que se destine a la suscripción de títulos públicos: 3 % (si se transfiere antes de los 24 meses, 5 %) • Moneda nacional o extranjera o divisas, en el país o en el exterior, de personas físicas, que se destine a compra en el país de viviendas nuevas: 1 % • Moneda nacional o extranjera o divisas, en el país o en el exterior, que se destinen a la construcción de nuevos inmuebles, finalización de obras en curso, financiamiento de obras de infraestructura, inversiones inmobiliarias, agro-ganaderas o industriales en el pais: 1 % (la reglamentación puede fijar un plazo por el que no se puedan transferir). • Se exime del impuesto sobre créditos y débitos bancarios las transferencias con motivo de la exteriorización. • El impuesto especial se cancelará conforme la forma, plazos y condiciones que establezca la AFIP. • Exclusión: No libera por violaciones a la legislación tendiente a la prevención de las operaciones de lavado de dinero, financiamiento de terrorismo y otros delitos especiales no tributarios. Los empleadores mantendrán los beneficios de la ley mientras no disminuyan la plantilla total de trabajadores al momento de la entrada en vigencia