Download

1 / 13

340 likes | 1.41k Views

REKONSILIASI BANK. H eri Susanto. Sebagian besar kas perusahaan disimpan di bank, perusahaan hanya menyediakan dalam julah kecil . Kas perusahaan dicatat oleh dua belah pihak . Perusahaan sendiri Bank , dalam bentuk rekening koran.

E N D

REKONSILIASI BANK HeriSusanto

Sebagianbesarkasperusahaandisimpandibank, perusahaanhanyamenyediakandalamjulahkecil. Kas perusahaan dicatat oleh dua belah pihak. Perusahaan sendiri Bank, dalambentukrekeningkoran.

Rekonsiliasibank dilakukanuntukmengungkapkansetiapkesalahandanketidakwajaran yang adapadacatatanperusahaandi bank. Prosedurrekonsiliasidilakukanuntukmencarisebab-sebabketidakcocokan yang terjadiantarasaldomenurutcatatan bank dancatatanperusahaan. Selainitu, rekonsiliasi bank bergunauntukmengecekketelitianpencatatandalamrekeningkasdancatatan bank. Rekonsiliasijugabergunauntukmengetahuipenerimaanataupengeluaran yang sudahterjadidi bank tetapibelumdicatatolehperusahaan. Logisnya, catatanperusahaandancatatan bank harusmenunjukkansaldo yang sama. Dalamkenyataan, duasaldotersebutmungkinberbeda. Ketidakcocokan yang terjadibiasanyadisebabkanolehadanyabedawaktu yang terjadidalamprosedurpencatatan, penerimaandanpengeluarankas.

Berikutiniadalahpenyebabperbedaanantarasaldoperusahaandansaldo bank karenabedawaktumencatatdansalahcatat. • Setorandalamperjalananadalahsetoranperusahaanke bank yang • belumdicatatoleh bank karenakemungkinan-kemungkinanberikut. • Aturan intern bank bahwasetoran yang dilakukanpadaakhirbulanakandicatatselangsatuharikerjaberikutnya. • Aturan intern bank bahwasetorandiataspukul 12:00 barudicatatselangsatuharikerjaberikutnya • SetoranmelaluiAutomatic Teller Machine (ATM) dicatatselangsatuharikerjaberikutnya • Setorandenganprosedurclearingdicatatsetelahselesaiprosedurtersebut. Jikaclearingselesaipadapukul 10:00, sehinggasetorandenganprosedur clearing yang diterima bank setelahpukul 10:00 akandiselesaikanpadahariclearingberikutnya. • Prosedurpemeriksaanuntukmenemukansetorandalam • perjalananadalahmembandingkansemuasetoranmenurut slip • setorandengansetoran yang tampakdalamlaporan bank. Setoran • perusahaan yang tidaktampakdilaporan bank adalahsetoran • dalamperjalanan 1. Setorandalamperjalanan(deposit intransit).

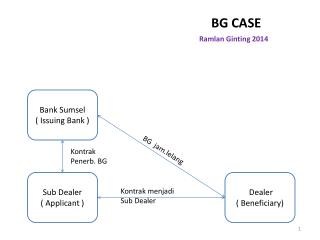

2. Cekyang masihberedar(outstanding check) Cek yang masihberedaradalahcek yang sudahdikeluarkanolehperusahaantetapi bank belummembayarnyakarenapemegangcek (pihak yang dibayarperusahaan, misalnyasupplier) belummenguangkannyake bank. Prosedurpemeriksaanuntukmenemukancek yang masihberedaradalahmembandingkanseluruhcek yang telahdikeluarkan (periksanomorcekdibonggolcek) dengancek-cek yang telahdiuangkanoleh bank yang tampakdilaporan bank. Cek yang tidaknampakdilaporan bank adalahcek yang masihberedar. • 3. Biaya bank (service charg) Biaya bank adalahbiaya yang dibebankanoleh bank kepadaperusahaanatasjasa bank melayanigiroperusahaan. Bank langsungmengurangigiroperusahaan, sedangkanperusahaan, sedangkanperusahaanbelummencatatnyakarenabelummengetahuinyasebelummenerimalaporan bank ataumemo debitdari bank. Prosedurpemeriksaanuntukmenemukanbiaya bank adalahdenganmengidentifikasimemo debituntukbiaya bank dilaporan bank (kodememo debituntukbiaya bank padaumumnya DM dengannomortertentu).

4. Cekkosong(non-sufficient fund check) Cekkosongadalahcek yang tidakcukupdananya. Padawaktuperusahaanmenerimacekdaripelanggan, perusahaansudahmengakuinyasebagaipenerimaankasdandisetornyake bank sebagaipenambahsaldorekeninggiroperusahaan. Di hariberikutnya, ternyataadapemberitahuandari bank bahwacek yang disetorkantidakcukupdananya. Jika bank belumterlanjurmenganggapcekkosonginisebagaisetoran, makadilaporan bank tidakterdapatsetorantersebutdanjugatidakterjadipengurangansetoran. Namunjika bank telahtelanjurmenganggapnyasebagaisetoran, makadilaporan bank akantercantumsetorandanjugapengurangan. Keteranganuntukpenguranganadalahcekkosong(non-sufficient fund check). Proseduruntukmenemukancekkosongadalahmengidentifikasimemo debituntukcekkosongdilaporan bank (kode DM dengannomortertentu). Di AmerikaSerikat, bank menerimasetoranberupacekmeskipuncektersebutberasaldari bank lain. Apabilacektersebuttidakcukupdananyapadawaktuclearing, barulah bank tersebutmembatalkansetorantersebut. Dengandemikian, setiapmenyetorcekpelanggandi bank, perusahaanlangsungmenerimabuktisetor(deposit slip)danolehkarenaitumenjadibuktiuntukpencatatanbertambahnyarekeningkasdi bank. Di Indonesia, bank tidakmenerimasetoranberupacek yang berasaldari bank lain, kecualikalausudahselesaiclearing. Denganpraktiksepertiini, makaperusahaandi Indonesia tidakmenganggapcekdaripelanggannyasebagaipelunasansebelumcekitudinyatakntertagiholeh bank setelahselesaiclearing. Berdasaruraiansebelumnyamakadapatditarikkesimpulanbahwatidaksatu pun cekkosongtelanjurdicatatolehperusahaansebagaikas.

5. Pelunasan dari pelanggan (debitor) via transfer giro Dalam praktik bisnis modern, para debitor atau pelanggan perusahaan membayar utangnya melalui rekening giro perusahaan di bank. Perusahaan baru mengetahui bertambahnya saldo kas dari transfer ini setelah menerima laporan bank atau memo kredit dari bank. Prosedur untuk menemukan transfer dari pihak lain adalah mengidentifikasi memo kredit untuk transfer tersebut di laporan bank (kode CM dengan nomor tertentu). 6. Jasa giro bank • Jasagiro bank adalahbalasjasa bank yang diberikankepadaperusahaankarena bank dapatmemanfaatkansimpanangiroperusahaan. Dalamhalini, bank langsungmenambahgiroperusahaan, sedangkanperusahaanbelummencatatnyakarenabelummengetahuinyasebelummenerimalaporan bank atau memo kreditdari bank. Prosedurpemeriksaanuntukmenemukanjasagiro bank adalahmengidentifikasi memo kredituntukjasagirodilaporan bank (kode CM dengannomortertentu).

7. Salahcatat Apabilasetelahmempertimbangkansemua pos diatas, ketidakcocokanantarasaldoperusahaandansaldo bank masihditemukan, makadilakukanprosedurpemeriksaan yang lain untukmenentukankemungkinansalahcatatdibukuperusahaandanataudibuku bank. Apabilasalahcatattelahdiidentifikasi, tetapisaldonyabelumcocok, makaadaindikasibahwakasdigelapkan.

TEKNIK PENYUSUNAN LAPORAN REKONSILIASI BANK. • 1. Rekonsiliasisaldoakhir. Rekonsiliasi bank dapatdibuatdalam 2 macamcara yang berbeda: • Rekonsiliasiinimempunyaiduabentuk: • Laporanrekonsiliasisaldo bank dansaldokasuntukmenunjukkansaldo yang benar. Dalamlaporanrekonsiliasiinidapatdiperolehhasil yang menunjukkanberapasaldo yang benarmenurutkasmaupunsaldo yang benarmenurut bank. Bentukiniseringdigunakankarenalebihbergunauntuktujuan intern perusahaan. • b. Laporanrekonsiliasisaldo bank kepadasaldokas. Padarekonsiliasiinihanyadiketahuisebab-sebabperbedaansaldokasdansaldo bank. Rekonsiliasibentukiniseringdigunakanolehakuntandalammelakukanpemeriksaankas.

2. Rekonsiliasisaldoawal,penerimaan, pengeluarandansaldoakhir. Rekonsiliasiinibiasanyadilakukanolehakuntanpemeriksa (auditor) sebagaialatpengujian yang menyeluruhterhadaptransaksi-transaksikas. Dalambentukini, selainsaldoawaldansaldoakhirakandapatdiketahuiperbedaanjumlahpenerimaandanpengeluaranantara bank dengancatatankas. Susunankolom-kolomnyaadalahsaldoawal, penerimaan, pengeluarandansaldoakhir. Dalammengerjakanrekonsiliasibentukinidiperlukanpengetahuanmengenaiprosedurpencatatanpenerimaandanpengeluarankasdan bank, karenaprosedur yang digunakanakanmempengaruhijumlah-jumlah yang akandirekonsiliasikan. • Rekonsiliasiinimempunyaiduabentuk: • Laporanrekonsiliasisaldo bank kepadasaldokas (4 kolom). • b. Rekonsiliasisaldoawal, penerimaan, pengeluarandansaldoakhir (8 kolom).

Perludiperhatikanbahwarekonsiliasi bank tidakmembetulkanrekeningkasdanrekening-rekeninglainnya. Iahanyamerupakankertaskerjaataulaporan yang dibuatolehpemeriksa intern atashasilprosedurrekonsiliasi. Olehkarenaitu, saldorekening-rekeningsetelahrekonsiliasi bank tersebutmasihtetapmenunjukkansaldo-saldosemula. Untukmembetulkansaldo-saldobukuperusahaan, kitaharusmenyusunjurnalpenyesuaiandanmempostingnyakerekening-rekeningterkait.