Download

1 / 13

570 likes | 2.28k Views

PUSAT LABA. Diversifikasi. Jenis Diversifikasi : Diversifikasi vertikal Diversifikasi horisontal Diversifikasi memerlukan divisionalisasi. Divisionalisasi. Yaitu pembentukan pusat pertanggungjawaban dimana manajer diberi wewenang terhadap fungsi

E N D

Diversifikasi Jenis Diversifikasi : Diversifikasi vertikal Diversifikasi horisontal Diversifikasi memerlukan divisionalisasi.

Divisionalisasi Yaitu pembentukan pusat pertanggungjawaban dimana manajer diberi wewenang terhadap fungsi pemasaran & produksi sekaligus Tujuan penilaian prestasi individu : • Menentukan kontribusi divisi • Menilai prestasi manajer divisi

Ciri pusat laba : Kinerja finansial diukur dari selisih pendapatan & pengeluaran Pertimbangan : • Manajer memiliki informasi yang relevan untuk membuat keputusan • Terdapat cara yang efektif untuk mengukur expense / revenue trade-off

Manfaat Pusat Laba • Kualitas keputusan meningkat • Pengambilan keputusan lebih cepat • Manajemen kantor pusat terbebas dari pengambilan keputusan harian • Profit conciusness meningkat

Permasalahan dalam pusat laba : • Pengendalian dari top management sedikit hilang • Kualitas keputusan di tingkat unit berkurang • Peningkatan perselisihan • Peningkatan biaya • Kecenderungan fokus pada profitabilitas jangka pendek

Implementasi Pusat Laba • Unit Bisnis Syarat : menjalankan fungsi produksi & pemasaran a. Halangan dari unit bisnis lain Keputusan produk Keputusan pemasaran Keputusan perolehan

b. Halangan dari manajemen korporasi Pertimbangan stategis Keseragaman yang diperlukan Sisi ekonomis sentralisasi

2. Unit-Unit Fungsional Pemasaran Manufaktur Unit pendukung dan pelayanan 3. Organisasi lainnya

Pengukuran Profitabilitas Data keuangan PT Sukses Terus : • Pendapatan Rp 40.000.000 • Biaya variabel (BV) t/a : BV terkendali Rp 16.000.000 & BV tak terkendali Rp 4.000.000 • Biaya tetap (BT) t/a : BT terkendali Rp 2.000.000 dan BT tak terkendali Rp 3.000.000 • Biaya kantor pusat Rp 4.500.000 dan pajak penghasilan 15%

PT Sukses Terus Pendapatan Rp 40.000.000 Biaya variabel 20.000.000 – Margin kontribusi 20.000.000 Biaya tetap 5.000.000 – Laba langsung 15.000.000 Biaya kantor pusat 4.500.000 – Laba bersih sebelum pajak 10.500.000 PPh 15% 1.575.000 – Laba bersih sesudah pajak 8.925.000

PT Sukses Terus Pendapatan : Rp 40.000.000 Biaya variabel Rp 16.000.000 Biaya tetap Rp 2.000.000 + Rp 18.000.000 – Laba terkendali Rp 22.000.000

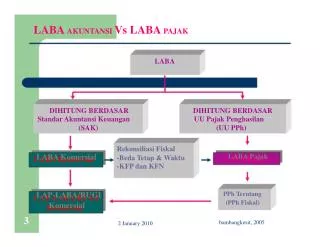

Permasalahan dalam pengukuran laba • Pendapatan bersama • Biaya bersama • Harga transfer • Konsep laba Fokus : margin laba vs bottom-line