Download

1 / 17

170 likes | 287 Views

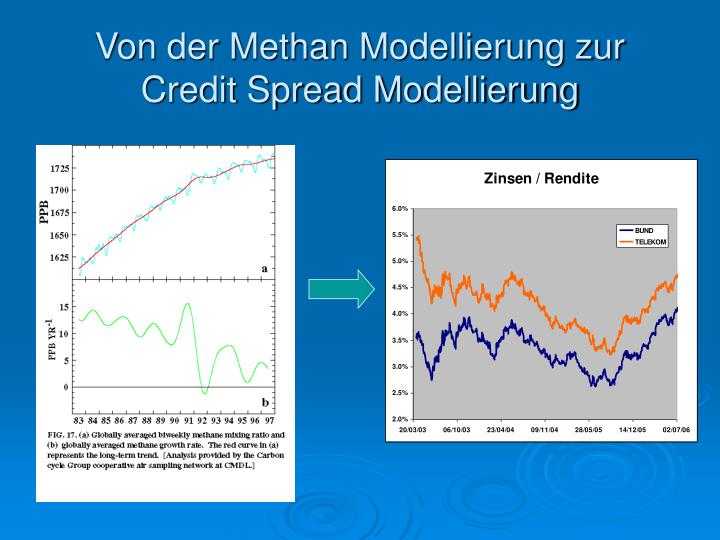

Von der Methan Modellierung zur Credit Spread Modellierung. Credit Spread. Ma f ür die Ausfallwahrscheinlichkeit: wenn Ausfallwahrscheinlichkeit wenn Liquidität Schlechte Nachrichten über eine Firma: Kunde will höhere Prämie für höheres Risiko (no risk – no fun) Liquidität sinkt

E N D

Credit Spread Ma für die Ausfallwahrscheinlichkeit: • wenn Ausfallwahrscheinlichkeit • wenn Liquidität Schlechte Nachrichten über eine Firma: • Kunde will höhere Prämie für höheres Risiko(no risk – no fun) • Liquidität sinkt • Credit Spread wird gröer

Modelle Methan: Empirische Gleichungen Marktbewegungen: Stochastische Prozesse

Handel Risiko Betrag Kreditentscheidung Kreditprozess: Kredit

Kreditrisiko Kreditrisiko der Bank: • Der Kunde schuldet der Bank (zB. Kredit) • Der Kunde zahlt nicht • Die Bank erleidet einen Kredit-Verlust

Derivate • Produkt, dessen Wert vom Preis anderer Produkte abhängt • Beispiele:OptionenSwapsFutures

Swap Vereinbart werden: • Nominal • Laufzeit Wert des Swaps abhängig von den Zinsen variabel BANK KUNDE 4.1%p.a.

Option • Kunde kauft in 1 Monat 10 DB Aktien zu einem Preis von 90 EUR; Preis der Option ist 5 EUR Wert der Option abhängig vom Aktienpreis

Handel Risikoberechnung Kreditentscheidung Kreditprozess: Derivate

Credit Default Swap (CDS) Verlust CDS = Versicherung gegen Ausfall einer Firma X: Falls Firma X pleite geht: Bank zahlt Verlust an Kunden Falls Firma X nicht pleite geht: Bank zahlt nichts Nominal Laufzeit Wert des CDS abhängig vom Credit Spread BANK KUNDE 0 X% spread s.a..

Kreditrisiko CDS (II) Nominal: 10,000,000 EUR Laufzeit: 5 Jahre