Download

1 / 52

520 likes | 668 Views

Kauf und Verkauf kleiner u. mittlerer Unternehmen PLV SS 2013. WP / StB Prof. Dr. H. R. Skopp , Fak. BW, Lehrbereich WP, Steuern + Rechnungslegung. Ausgangslage und Ablauf einer Unternehmenstransaktion. Definition von kleinen u. mittleren Unternehmen (KMU).

E N D

Kauf und Verkauf kleiner u. mittlerer Unternehmen PLV SS 2013 WP / StB Prof. Dr. H. R. Skopp , Fak. BW, Lehrbereich WP, Steuern + Rechnungslegung

Ausgangslage und Ablauf einer Unternehmenstransaktion Definition von kleinen u. mittleren Unternehmen (KMU) § 267 HGB für Kapitalgesellschaften • Mittelgroße Kapitalgesellschaften • (mind. 2 der Merkmale für kleine Kapitalgesellschaften überschreiten und mind. 2 der nachstehenden Merkmale nicht überschreiten) • * <19.250.000,00 € Bilanzsumme (nach Abzug eines auf der Aktivseite ausgewiesenen Fehlbetrages) • * <38.500.000,00 € Umsatzerlöse in den 12 Monaten vor dem Abschlussstichtag • im Jahresdurchschnitt <250 Arbeitnehmer • > = große Kapitalgesellschaft kleine Kapitalgesellschaften (mind. 2 der 4 Merkmale nicht überschreiten) * < 4.840.000,00 € Bilanzsumme (nach Abzug eines auf der Aktivseite ausgewiesenen Fehlbetrages) * <9.680.000,00 € Umsatzerlöse in den 12 Monaten vor dem Abschlussstichtag * im Jahresdurchschnitt <50 Arbeitnehmer WP / StB Prof. Dr. H. R. Skopp , Fak. BW, Lehrbereich WP, Steuern + Rechnungslegung

Ausgangslage und Ablauf einer Unternehmenstransaktion Definition von kleinen u. mittleren Unternehmen (KMU) Europäische Kommission Mittleres Unternehmen = * Bilanzsumme 43 Mio. € * Jahresumsatz in den letzten 12 Monaten vor dem Abschlussstichtag kleiner als 50 Mio. € * Im Jahresdurchschnitt weniger als 250 Mitarbeiter Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Ausgangslage und Ablauf einer Unternehmenstransaktion Definition von kleinen u. mittleren Unternehmen (KMU) Institut für Mittelstandsforschung (lfM) kleine Kapitalgesellschaften * Jahresumsatz durchschnittlich weniger als 1 Mio. € * durchschnittlich weniger als 10 Arbeitnehmer mittlere Kapitalgesellschaften * Jahresumsatz zwischen 1 Mio. und 50 Mio. € * Durchschnittliche Beschäftigung von 10 bis 499 Mitarbeitern Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Ausgangslage und Ablauf einer Unternehmenstransaktion Definition von kleinen u. mittleren Unternehmen (KMU) Institut der Wirtschaftsprüfer (IDW) • * Eigentum an einer kleinen Anzahl von Personen und Eigentümer mit geschäftsführender Funktion, aber • auch kleinere Non-Profit-Organisationen • * wenige Geschäftsbereiche, einfaches Rechnungswesen und einfache interne Kontrollen • (Zu Besonderheiten der AP bei KMU: Neufassung des IDW PH 9.100.1 vom 29.11.2006 und DSTR 2007, 822 ff.) Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Ausgangslage und Ablauf einer Unternehmenstransaktion Interessenlage der Mandanten - Verkäufer • Persönliche Beweggründe (z.B. Betriebsaufgabe) • Wirtschaftliche Situation • - gesamtwirtschaftliche Gründe (Resignation infolge Steuerbelastung, Mitbestimmung, wirtschaftliche oder politische Verhältnisse) • - betriebswirtschaftliche Gründe (mangelhafte Ertragsaussicht, schrumpfende Märkte, fehlende Kapitalkraft, Konzentration auf Kernbereiche) • Wirtschaftliche Zwänge (nicht gedeckter Kapitalbedarf, drohende Insolvenz) • Einbindung des (bisherigen Fremd-) Management bei gleichzeitiger Realisierung eines Teils des Unternehmenswertes kann ein weiteres Verkaufsmotiv sein. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Ausgangslage und Ablauf einer Unternehmenstransaktion Interessenlage der Mandanten - Käufer • Reine Finanzbeteiligung • - Erzielung einer möglichst hohen, risikoadäquaten Verzinsung des investierten Kapitals • Unternehmerische Beteiligungen • Erzielung von Synergieeffekten, betrieblichen Abrundungen und Diversifikationen • Übernahme hochqualifizierten Managements und Personals • Beseitigung von Wettbewerbern • Prestigekäufe Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Ausgangslage und Ablauf einer Unternehmenstransaktion Anforderungen an den Berater • Interne Berater • Prüfung, ob man in der Lage ist, die Verkaufsverhandlungen mit dem nötigen Know-How und Absicherung des Unternehmens vor Ausplünderung während der Verhandlungsphase zu führen • Kennt man die Haftungsrisiken? • Der interne Berater bildet das Bindeglied zwischen hochqualifizierten Spezialberatern und dem Mandanten. Selten jedoch ist der derjenige, der den ganzen Transaktionsprozess steuert. Externe Berater - Betreuung der Abwicklung vergleichbarer Transaktionen aus der Kenntnis als Transaktionsspezialist unter Einbeziehung der bisherigen Berater (evtl. Zusammenstellung eines Spezialistenteams) Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

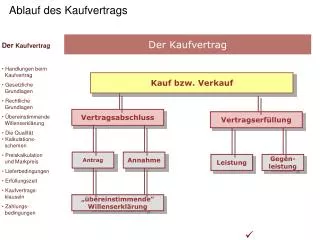

Ausgangslage und Ablauf einer Unternehmenstransaktion Erwerbslage und Durchführungsformen • Wege und Durchführungsformen für Transaktionen: • Kauf oder Verkauf des Unternehmens im Wege des Asset- oder Share – Deals • Umwandlung nach dem UmwG • Gesellschaftsrechtliche Auseinandersetzung mit Teilübertragungen und Abfindungen • Übernahme an der Börse einschließlich hostile o. unfriendly takeover • Unternehmensnachfolge • Alternativen zum Kauf • - Betriebsführungsvertrag • - Unternehmenspacht Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Ausgangslage und Ablauf einer Unternehmenstransaktion Wahl des Verfahrens, Verfahresschritte beim Unternehmensverkauf Herkömmliches Verfahren * Kontaktaufnahme, Vorgespräche (häufig ohne bzw. vor Einschaltung des Beraters) * Vertraulichkeitserklärung des Verkäufers * Übergabe eines Unternehmensexposès * Letter of Intent (Lol), unverbindliches Kaufangebot * Evtl. Exklusivitätsvereinbarung * Due Dilligence * Vertragsentwurf, i.d.R. vom Kaufinteressenten * Vertragsverhandlungen * Vertragsschluss Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Ausgangslage und Ablauf einer Unternehmenstransaktion Wahl des Verfahrens, Verfahresschritte beim Unternehmensverkauf Auktions- / Bieterverfahren * Verkäufer erstellt mit der Bank (Invesmentbank ) oder einem Berater (M+A) ein Informationspapier / Exposè / Informationsmamorandum * Potentielle Kaufinteressenten werden angesprochen und erhalten nach Abgabe einer Vertraulichketiserklärung des Informationspaier / Exposè * Verkäufer gewährt den potentiellen Kaufinteressenten Unterlageneinsicht, oft im sogenannten Data-Room * Potentielle Kaufinteressenten geben vorläufige Angebote bzw. Letter of Intent ab, häufig auf der Grundlage eines vom Verkäufer vorbereiteten Entwurf des Kaufvertrages * Due Diligence * Endgültige Abgabe der Kaufangebote * Kurze Exklusivität für restliche Vertragsverhandlungen * Vertragsschluss (häufig Aufspaltung in „Signing“ und „Closing“) Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Vorbereitungsschritte des Verkäufers • Strategische Ausrichtung des Unternehmens • Langfristige Verkaufsvorbereitung: Bilanzpolitik, Investitionsverhalten, Personalentwicklung etc. • Berücksichtigung der konjunkturellen Lage • Handlungsfähigkeit im Gesellschafterkreis • Die Interessen und Rahmenbedingungen eines Verkaufs sollten im Gesellschafterkreis frühzeitig vereinbart werden. • Besonders mit nichtoperativen Mitgesellschaften sollte der Handlungsspielraum besprochen und fixiert werden. • ggf. ist auch ein Fremdgeschäftsführer mit einzubeziehen. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Vorbereitungsschritte des Verkäufers • 3. Geschäftsplanung • Dokumentiert die Unternehmensstrategie • Ermöglicht die Bewertung des Unternehmens • Ist häufig der Hauptdiskussionsgegenstand in den Verhandlungen • Sollte sehr sorgfältig für das laufende Geschäftsjahr und die der Transaktion folgenden Geschäftsjahre • (etwa drei Jahre) erstellt werden. • 4. Unternehmensdarstellung • Beleuchtet alle relevanten Bereiche des Unternehmens und dessen Marktumfeld • wird als taktische Informationsquelle eingesetzt • gibt nicht alle Unternehmensgeheimnisse preis. 5. Unternehmensbewertung - Dient zur internen Kaufpreisfindung und als Argumentationsbasis Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Vorbereitungsschritte des Verkäufers • 6. Recherche potentieller Kaufinteressenten • Strategischer Investor oder Finanzinvestor? • Nutzung bestehender Kontakte bzw. Anfragen • Bildung von Clustern möglicher Interessentengruppen • 7. Vorbereitung der Kontaktaufnahme • Vorbereitung einer anonymen, schriftlichten Kontaktaufnahme • Ansprechpartnerauswahl auf Entscheiderebene • Timing unter Berücksichtigung der Interessentensituation • 8. Wahl des Verkaufsverfahrens • „Herkömmliches Verfahren • Auktionsverfahrens Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Unternehmensexposè • Inhalte des Exposès: (evtl. Anonymisiert) • Kurzbeschreibung des Unternehmens • Rahmenbedingungen für die Transaktion • Angabe des Erstellers • Ziel des Exposès • Vertraulichkeit • Freizeichnung für Ist-Angaben und insbesondere die Realisierbarkeit der Planrechnungen; jederzeitige Berichtungsbefugnis • Aushändigung des Exposès begründet keine Verpflichtung zu weiterer Information und Aufnahme bzw. Fortsetzung der Verhandlungen • Sachliche Wiedergabe der wirtschaftlichen und rechtlichen Gegebenheiten • Grundsätze der Prospekthaftung • d.h. Für die Richtigkeit und Vollständigkeit des Prospekts haften die Mandanten, Gestalter und Initiatoren sowie die besonderen Garanten des Prospekts wie RAe und WP. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Vertraulichkeitsvereinbarung Vereinbarung, mit der sich der Erwerber verpflichtet, die ihm zur Verfügung gestellten Informationen vertraulich zu behandeln und für den Fall des Scheiterns der Verhandlungen einen Minimalschutz für den Veräußerer zu gewährleisten Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Letter of Intent • Inhalte des Letter of Intent: • Kaufpreisvorstellung und Bewertungsmodell • Kaufpreiszahlung • Übergangszenario • Weitere Rahmenbedingungen • Zeitplan • Evtl. kurze, befristete Exklusivität für den Käufer • Aussage zur Kostentragung • Aussage zur Rechtskräftigkeit Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Verhandlungsprotokolle / Punktationen • es werden Punkte, über die bereits abschließend verhandelt wurde, schriftlich abgeklärt • Mit der schriftlichen Formulierung ist noch keine Einigung über den Vertragsabschluss verbunden, da keine rechtliche Bindungswirkung( § 154 (1) S. 2 BGB) • Die Parteien können den Inhalt der Punktationen deshalb einseitig und ohne Gründe ausheben oder ändern • Gegebenenfalls Ansprüche der Gegenseite aus c.ic., wenn Vertragsverhandlungen willkürlich abgebrochen worden sind. Umfang des Anspruchs: Vertrauensschaden, ausnahmsweise Ersatz des positiven Interesses • U.U. empfiehlt sich eine Kostenvereinbarung für den Fall des Scheiterns der Verhandlungen Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Option, Vorvertrag Option Die Option gibt einem Vertragspartner das Recht, den Vertragsabschluss durch einseitige Erklärung herbeizuführen, also das Unternehmen entweder zu kaufen oder zu verkaufen. Dabei sind die Bedingungen der Transaktion i.d.R. vollständig ausgehandelt und in einem bindenden Angebot der einen oder anderen Seite vorhanden. Ausübung der Option durch entsprechende formwirksame Erklärung des anderen Teils Vertrag (Die Option ist nur für einen Vertragspartner bindend) Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Option, Vorvertrag Vorvertrag Der Vorvertrag begründet für beide Parteien eine Verpflichtung zum Abschluss des Hauptvertrages. Die Verpflichtung ist einklagbar als Klage auf Abgabe einer von der klagenden Partei vorformulierten Willenserklärung. Der Abschluss des Vorvertrags kommt in Betracht, wenn sich die Parteien im Wesentlichen bereits geeinigt haben, der endgültige Vertrag aber unter Umständen deswegen noch nicht vereinbart werden kann, weil bestimmte, von den Parteien als klärungsbedürftig angesehene Punkte noch offen sind. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Option, Vorvertrag Vorvertrag Wirksamkeit: Für die Wirksamkeit des Vorvertrages müssen alle wesentlichen Punkte genügend bestimmt sein. Risiken: -- werden die Bestimmtheitserfordernisse nicht erfüllt, so erzielt der Vorvertrag keinerlei rechtsgeschäftliche Bindungswirkung. -- offen gebliebene Punkte können über die §§ 315, 316 BGB durch Bestimmung des jeweils anderen Teils, des Gerichts oder auch durch gerichtliche Vertragsauslegung ausgefüllt bzw. ergänzt werden. (Der Abschluss von Vorverträgen ist in der Praxis wenig empfehlenswert) Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte „Dealkiller“ • Häufige „Dealkiller“ sind im Zeitablauf • Halbherzige Entscheidung über die Zielsetzung des Vorhabens, • Fehlender Konsens im Gesellschafterkreis, • Gesellschaftereinflüsse auf das operative Geschäft, • Deutliche Verfehlung der (bekannt gegebenen) Geschäftsplanung im Verhandlungszeitraums, • Unzureichende Definition des Kaufgegenstandes, • Nachverhandlung nach der Due Diligence, • Haftungs- und Garantieübernahmen Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Vorbereitung der Unternehmenstransaktionen; Verfahrensschritte Rechtsfolgen des Abbruchs von Vertragsverhandlungen Abbruch des Vertrages im fortgeschrittenen Verhandlungsstadiums: - Aufwendungen, auf eigenem Risiko (kein Schadensersatz) • Abbruch bei Aussicht auf sicheren Vertragsabschlusses: • Eine Haftung wegen Abbruchs der Vertragshandlungen kann entstehen, wenn • dem Abbrechenden nachgewiesen werden kann, dass er die Absicht zum Vertragsabschluss von vornherein nicht hatten, • der Abbrechende Hinderungsgründe fahrlässig außer Acht lässt oder • Der Abbrechende den anderen Teil nicht unverzüglich über eine Aufgabe der Vertragsabschlussabsicht unterrichtet. Darlehens- und Beweislast trägt der Anspruchsteller Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Ausgangslage und Funktionen der Due Diligence Informationssymmetrie beim Unternehmenskauf Der Verkäufer verfügt über Informationen, die zur Ermittlung und Prognose der zukünftigen Erträge erforderlich sind. Der Käufer hingegen nicht. Der Verkäufer wird geneigt sein, positive Informationen sofort zu kommunizieren und negativer eher zu verschweigen oder abzuschwächen. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Ausgangslage und Funktionen der Due Diligence • Quantitative Instrumente zur Verringerung des Informationsdefizits • Äußere Ersatzmaßstäbe – unscharfe Beurteilungsmaßstäbe • - äußeres Erscheinungsbild des Unternehmens einschl. Produktionsanlagen, Gebäude, Mitarbeiter • - Zuverlässigkeit des Managements • - Bereitschaft und Zuverlässigkeit der Informationserteilung durch den Verkäufer • - Verständnis des Verkäufers für die Belange des Käufers • Due Diligence – Untersuchung: Beschaffung durch den Verkäufer • Informationen zu den konkreten Leistungsfaktoren des Unternehmens Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Ausgangslage und Funktionen der Due Diligence • Qualitative Instrumente zur Verringerung des Informationsdefizits • Kontaktverbesserung, Aufbau einer Vertrauensbasis zum Verkäufer • Beschwerden gegenüber dem Verkäufer über mangelnde Kooperationen • Ermittlung des Verbesserungsbedarfs und –potentials des Unternehmens Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Ausgangslage und Funktionen der Due Diligence • Funktionen des Due Diligence • Gewährleistungsfunktion • - § 442 BGB: Haftungsausschluss für bekannte Mängel • - § 311 (2) BGB: Verschulden bei Vertragsabschluss bzw. in den Vertragsverhandlungen • - Gestaltung der Gewährleistungsregelungen im Vertrag • - Beraterhaftung • b. Risikoermittlung • c. Wertermittlung • d. Beweissicherung Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht des Käufers - • Kenntnis des Mangels - § 442 BGB n. F. • Nach § 442 BGB kann sich der Käufer auf einen Mangel des Kaufgegenstandes nicht berufen, wenn er den • Mangel kannte. Kannte er den Mangel infolge grober Fahrlässigkeit nicht, kann er Ansprüche nur geltend • machen, wenn der Verkäufer ihn arglistig verschwiegen hat oder eine Garantie übernommen hat. • Es gilt folgende Faustregel: Je besser der Erwerbsinteressent sich informieren kann, desto weniger Schutz wird • er sich im Unternehmenskaufvertrag zusichern lassen müssen. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht des Käufers - b. Verpflichtung zur Durchführung einer Due Diligence? Grundsätzlich ist der Käufer eines Unternehmens zur Durchführung einer Due Dilgence nicht verpflichtet und handelt mangels einer entsprechenden Verkehrssitte auch nicht grob fahrlässig, wenn er sie nicht durchführt. Ist der Käufer eine Gesellschaft, insb. AG oder GmbH, stellt sich für die Vertretungsorgane die Frage ob und ggf. in welchen Umfang sie aus ihrer Verpflichtung zur ordnungsgemäßen Geschäftsführung aus §§ 93 (1) AktG, 43 (1) GmbHG eine Due Diligence durchführen müssen, um nicht in die Haftung gegenüber den Anteilseignern zu geraten. Eine generelle Pflicht hat die Rechtssprechung bisher nicht statuiert. Es besteht ein Ermessensspielraum des Vertretungsorgans. Insgesamt dürfte die Haftungsgefahr bei unterlassener Due Dilligence höher sein. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht des Käufers - c. Insidergeschäft Ist das Zielunternehmen eine börsennotierte AG, kann die Due Diligence dazu führen, dass bei einem Erwerb von Aktien über die Börse ein Insidergeschäft § 14 WpHG vorliegt. Die Erwerbsabsicht selbst kann eine Insiderabsicht sein, die zu publizieren ist. Der Abschluss des Unternehmenskaufvertrages ist jedenfalls eine zu publizierende Insidertatsache, auch wenn eine kartellamtliche Genehmigung noch aussteht. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht des Verkäufers - a. Aufklärungspflicht Bei den Verhandlungen über den Kauf eines Unternehmens oder von GmbH-Anteilen trifft den Verkäufer im Hinblick auf die wirtschaftliche Tragweite und die regelmäßig erschwerte Bewertung des Kaufobjekts durch den Käufer diesem gegenüber eine gesteigerte Aufklärungs- und Sorgfaltspflicht. (BGH BB 2001, 2390 = NJW 2001, 2163) Bei Unternehmenskäufen hat der Verkäufer den Erwerber auch ungefragt über solche Umstände aufzuklären, die für den Kaufentschluss von wesentlicher Bedeutung sind, sofern eine Aufklärung nach der Verkehrsauffassung erwartet werden kann. (BGH EWiR 2002, 327) Bei einem Unternehmenskauf hat der Verkäufer dem Käufer auch ungefragt sämtliche Verbindlichkeiten des Unternehmens zu offenbaren, wenn diese dazu führen könne, dass die Insolvenz der Gesellschaft droht und Ihre Überlegensfähigkeit deshalb ernsthaft gefährdet ist. (BGH EWiR 2002, 603) Zur Erfüllung der Aufklärungspflichten des Verkäufers durch Gestattung einer Due Diligence und Beantwortung von Fragen durch qualifizierte Auskunftspersonen im speziellen Fall. (GVH ZIP 2002, 440 = NJW 2002, 1042: ) Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht des Verkäufers - • b. Anteilsverkauf durch einen Mitgesellschafter • Recht zur Offenlegung von Informationen über das Unternehmen • Ist der Verkäufer einer von mehreren Mitgesellschaftern und beabsichtigt er, seinen Anteil zu veräußern, so • gebietet ihm die gesellschaftsrechtliche Treuepflicht, die berechtigten Interessen der Mitgesellschafter und der • Gesellschaft etwa bei der Durchsetzung einer Due Diligence zu beachten. • (Beachtung von Bestimmungen in Gesellschaftsvertragen, Satzungen…) • Verstöße gegen die Treuepflicht oder die besonderen Regelungen können die außerordentliche Kündigung des • Gesellschaftsverhältnisses und den Ausschluss des betreffenden Gesellschafters zur Folge haben. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht des Verkäufers - b. Anteilsverkauf durch einen Mitgesellschafter (2) Recht auf Auskunftserhalt Hat der Gesellschafter gegenüber der Geschäftsleitung einen Anspruch auf Erteilung derjenigen Informationen und Unterlagen, die ein Anteilserwerber für die Durchführung einer Due Diligence-Prüfung benötigt. Hierbei gilt das allgemeine verbandsrechtliche Prinzip, dass jedes Verbandsmitglied einen Anspruch auf all diejenigen Informationen hat, die es zur effektiven Ausübung seiner Mitgliedschaftsrechte benötigt. Zu den Mitgliedschaftsrechten gehört – vorbehaltlich anderweitiger Regelungen im Gesellschaftsvertrag – auch das Recht, seinen Geschäftsanteil zu veräußern. ! Zu beachten ist, dass die Notwenigkeit einer Due Diligence Prüfung vor einem Anteilserwerb regelmäßig nur angenommen wird, wenn es um den Erwerb nennenswerter Anteile an der Gesellschaft geht. ! Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht der Zielgesellschaft- a. Verschwiegenheitspflicht der Geschäftsleitung Die Verschwiegenheitspflicht der Vertretungsorgane gegen die Wahrnehmung geschäftlicher Chancen sind abzuwägen und so zu beurteilen, ob ein Due Diligence zugelassen werden darf. • Aus der gebotenen Interessenabwägung kann eine abgestufte Due Diligence geboten sein, bei der folgende • Erwägungen zu berücksichtigen sind: • Anteilsverkauf liegt im objektiven Interesse der Gesellschaft, • dieses Interesse ist höher zu gewichten als das Interesse an der Geheimhaltung, • die Erwerbsabsicht und –möglichkeit des Interessenten ist hinreichend gesichert • der Erwerbsinteressent hat sich wirksam und umfassend zur Geheimhaltung verpflichtet. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht der Zielgesellschaft- b. Neutralitätspflicht der Geschäftsleitung Bei verschiedenen Kaufgeschäften, auch solcher von bisherigen Gesellschaftern, hat die Geschäftsleitung eine Neutralitätspflicht, OLG Celle ZIP 2006, 1768 Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Rechtsfragen im Zusammenhang mit der Due Diligence - Sicht der Zielgesellschaft- • c. Abwehrmöglichkeiten des Vorstandes einer börsendatierten AG • Nach § 33 (1) S. 1 WpÜG ist der Vorstand der Zielgesellschaft ab dem Zeitpunkt, in welchem die Entscheidung des Bieters zur Abgabe eines Angebotes nach § 10 WpÜG veröffentlicht wurde, verpflichtet, erfolgshindernde Maßnahmen zu untelassen. • Prinzipiell ist also dem Vorstand untersagt,: • Ein Angebot (auch feindliches) nur deshalb zu vereiteln, weil er die Veräußerung der Gesellschaft nicht • wünscht oder aus bestimmten Gründen für falsch hält. • (Zu beachten ist, dass dieser Grundsatz durch 4 Ausnahmetatbestände eingeschränkt ist, die so weit gefasst sind, dass die Ausnahmen eher zur Regel werden. Ausnahmetatbestände siehe § 33 (1) Alt. 1-3 und Abs. 2 WpÜG) Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Bereiche der Due Diligence Due Diligence = detaillierte und systematische Erhebung von Daten über ein Unternehmen bzw. eine Gesellschaft. Tax Due Diligence Allgemeines Legal Due Diligence Financial Due Diligence Market Due Diligence Due Diligence zu Spezialfragen Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Bereiche der Due Diligence Allgemeine Gegenstände einer Due Diligence • Aktuelle Imagebroschüre • Zusammenfassendes Prospektmaterial • Geschäftsberichte der letzten drei Jahre • Pressemappe • Firmenvideo, DVD, CD • Unternehmesnskultur - Lebensläufe der Geschäftsführer/Vorstände - Lebensläufe der zweiten Führungsebene - Lebensläufe der Beitrags- und Aufsichtsratsmitgl. - Zusammensetzung der Arbeitnehmervertretung - Dokumentation zum Leitbild des unternehmens - Erläuterung zu Führungs-/ Motivations- - Dokumentation zu Krankenstand, Fehlzeiten grundsätzen und –maßnahmen - Ausgestaltung der internen Berichtswesen - Leitlinien zur Öffentlichkeitsarbeit - Vertriebswesen - Externe Verbindungen, Netzwerke, Verbände - Sponsoring, soziales/ gesellschaftliches Engagement Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Bereiche der Due Diligence Finanzial Due Diligence • Planung • Überblick über die Firmenstrategie • Erläuterung zum Planungssystem und zu den verwendeten Prämissen • Einzelpläne zu Absatz, Produktion, Personal, Investitionen, Liquidität etc. • Ergebnisplanung • Cash flow – Planung • Bilanzplanung • Detailinformation und Basisunterlagen für die dem Bewertungszeitpunkt folgenden Jahre sowie für das laufende Geschäftsjahr • Monatliche Soll-/Ist-Umsatz und Ergebnisplanungen für den Planungszeitraum und die jüngere Vergangenheit • Auftragsbestand Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Bereiche der Due Diligence Finanzial Due Diligence • Status • Prüfungsberichte zu Jahresabschlüssen bzw. interne Unterlagen • Angabe außerordentlicher und à periodischer Einflüsse und Umstrukturierungen, auch Sonderumsätze mit Großabnehmern • Bankverbindungen, Kreditlinien, Inanspruchnahmen • Unternehmensbewertungsgutachten, Beratungsstudien • Organisation und Rechnungswesen • Organigramm des Unternehmens • Organisationshandbuch • Erläuterung des Rechnungswesens, des Controlling und der Kostenrechnung • Überblick über die Aufstellung des Controlling und Rechnungswesens für die Geschäftsführung • Darstellung des Projektcontrollings und der Nachkalkulation Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Bereiche der Due Diligence Market Due Diligence • Darstellung des Produkt-/Dienstleistungsangebots im Vergleich zu dem Wettbewerbern • Marktentwicklung, Studien • Information über Wettbewerber • Stärken-/Schwächen-Profil des Unternehmers aus Sicht der Geschäftsführung im Vergleich zu Wettbewerbern • Produktlebenslauf • Forschung und Entwicklung • Standortvor- und – nachteile • Vertriebsstruktur • Kundenstruktur und Umsatzgrößen • Kundentreue, Kundenpflege • Termintreue • Aufteilung der Produktgruppen nach Region Partnerschaften mit anderen Unternehmen, Beschreibung bestehender Synergien Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Bereiche der Due Diligence Market Due Diligence Technik und Produktion • Produktionsverfahren und Produktionskapazität • Einsatz von Zulieferern • Just-in-time-Verfahren • Umweltbelastungen Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Bereiche der Due Diligence Legal Due Diligence Checklistenoberpunkte I. Gesellschaftserverfassung und Beteiligungsstruktur Ia. Kapitalaufbringung und – erhaltung II. Betriebsstätten III. Betriebsanlagen IV. Geschäftsbetrieb, Umweltschutz V. Gewerbliche Schutzrechte, Urheberrechte und Nutzungsrechte an solchen Rechten VI. Versicherungen VII. Einkauf und Absatz VIII. Personalangelegenheiten IX. Finanzangelegenheiten X. Steuern XI. Rechtsstreitigkeiten XII. Öffentliche Förderungen und Zuschüsse XIII. Verschiedenes Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Organisation der Due Diligence und Bericht Organisationshinweise • Vor Beginn der Akquisitionshandlungen, was bei dem speziell zu erwerbenden Unternehmen zu überprüfen ist • Dokumentation wer für welchen bestimmten Punkt verantwortlich ist • ! Schriftlicher Auftrag sinnvoll! • Sorgfältige Kalkulation des Honorars Schriftliche Unterlagen: Exakte Dokumentation, welche Unterlagen in welcher Anzahl herausgegeben werden bzw. eingehen Mündliche Auskünfte: Exakte Dokumentation, welche Auskünfte von wem wann erhalten bzw. wem wann gegeben werden Kanalisierung / Definition des zulässigen Informationsflusses Data-Room: Regeln genau einhalten, das sonst für Gegenseite Grund zum Vertragsabbruch hat. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Organisation der Due Diligence und Bericht Hinweise zum Bericht • Der tätig werdende Berater sollte seine Prüfungsergebnisse wie bei Wirtschaftsprüfern in Arbeitspapieren üblich, nachvollziehbar festhalten. • Die Arbeitsergebnisse sollten dem Mandanten in einem ausführlichen Due-Diligence-Report schriftlich unterbreitet werden Der Bericht sollte enthalten: • Auftraggeber • Gegenstand des Auftrages, Ziel des Berichtes • Auftragsdurchführung • Informationsquellen, Angaben zum Verlauf der Informationsbeschaffung • Empfehlung / Ergebnisse • Haftungsausschluss • Anlageverzeichnis Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Due Diligence Prüfung Organisation der Due Diligence und Bericht Bei der Erfüllung eines Due Diligence – Auftrages geht es letztlich um das Auffinden unternehmerischer Risiken. Dies ist ein haftungsträchtiges Feld. Deshalb sollte auf jeden Fall eine Haftungsbegrenzungsvereinbarung mit dem Mandaten geschlossen werden. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Die Bewertung des Unternehmens Begriffe und Grundlagen Definition des Begriffs Unternehmen „Good will, Geschäftswert, Firmenwert“ (Begriff kann nicht eindeutig definiert werden; dieselbe Bezeichnung wie Handelsrechtlich „Handesgewerbe“!) Alle der Unternehmenstätigkeit gewidmeten Sachen und Rechte wie,….. • Forderungen • Beteiligungen • Vertragsrechte • gewerbliche Schutzrechte • Erfahrungen und Kenntnisse • Beziehungen zu Kunden und Lieferanten • die durch die Mitarbeiter gewährleistete Funktionsfähigkeit Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Die Bewertung des Unternehmens Begriffe und Grundlagen Weder der Gesetzgeber noch die Rechtsprechung geben ein verbindliches Bewertungsverfahren für Unternehmen vor. Berufsstand der Wirtschaftsprüfer Standard S1 „Grundsätze der Durchführung von Unternehmensbewertungen“ (IDW S 1, neue Fassung vom 02.04.2008. BGH Entscheidung vom 12.02.1979 (WM 1979, 432) Die Praxis bei Unternehmenskäufen zeigt gerade bei kleinen und mittleren Unternehmen dass die Kaufpreise anscheinend nicht nach einem bestimmten Bewertungsverfahren ermittelt wurden, sondern sich nach den sonstigen Kriterien (z.B. Spekulation) am Markt gebildet haben. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Die Bewertung des Unternehmens Anlässe für Unternehmensbewertungen und Funktionen des Bewertenden Anlässe für eine Unternehmensbewertung Aufgrund gesetzlicher Bestimmung z.B. • Umwandlungen nach den UmwG • Einbringung von Unternehmen als Sacheinlage • Ausgleichszahlungen und Abfindungen nach dem AktG • Aufgrund privatrechtlicher oder vertraglicher Basis z.B. • Austritt von Gesellschaftern • Erbauseinandersetzungen, Erbteilungen • Abfindungsfälle im Familienrecht • Unternehmenskauf Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer

Die Bewertung des Unternehmens Anlässe für Unternehmensbewertungen und Funktionen des Bewertenden Ziel der Unternehmensbewertung („Kölner Funktionslehre“) Ermittlung eines entscheidungsorientierten, subjektiven Wertes. Es gibt keinen absoluten, objektiven Wert, vielmehr ist die Bewertung auch abhängig von folgenden Faktoren: Bewertung abhängig vom Standort: • Der subjektive Unternehmenswert: In der Beraterfunktion wird versucht, den subjektiven Entscheidungswert zu finden, also den der Käufer höchstens zahlen darf bzw. den der Verkäufer mind. Fordern muss • Der objektivierte Unternehmenswert: In der Argumentationsfunktion oder deren Entscheidungsfunktion wird versucht, einen objektivierten Wert zu finden, um so die Position der einen oder anderen Seite zu stärken und ein Verhandlungsergebnis zu erreichen. Bewertung abhängig von Funktion des Bewerters: • Der Bewerter in der Beraterfunktion versucht, den subjektiven Entscheidungswert zu ermitteln • Der Bewerter als neutraler Gutachter versucht, den objektiven Wert zu ermitteln • Der Bewerter als Schiedsgutachter versucht, den „Einigungswert“ zu ermitteln also den Wert, im Überschneidungsbereich von Käufer und Verkäufer, der die Transaktion ermöglicht bzw. die Chancen und Risiken möglichst gleichmäßig auf die Parteien verteilt. Prof. Dr. H. R. Skopp, Wirtschaftsprüfer Prof. Dr. H. R. Skopp, Wirtschaftsprüfer