Download

1 / 22

230 likes | 524 Views

VI Rahvusvahelised arveldused. Konsolideeritud aruanded. Ester Vahtre Tallinn 2011. Akreditiivid. Akreditiiv on ostja panga kohustus tasuda müüjale kauba eest, kui müüja poolt esitatud dokumendid tõendavad, et kaup on teele saadetud kujul, mis on kooskõlas ostu-müügilepinguga

E N D

VI Rahvusvahelised arveldused. Konsolideeritud aruanded Ester Vahtre Tallinn 2011

Akreditiivid • Akreditiiv on ostja panga kohustus tasuda müüjale kauba eest, kui müüja poolt esitatud dokumendid tõendavad, et kaup on teele saadetud kujul, mis on kooskõlas ostu-müügilepinguga • Akreditiive kasutatakse eelkõige rahvusvahelistes arveldustes finantsriskide maandamiseks

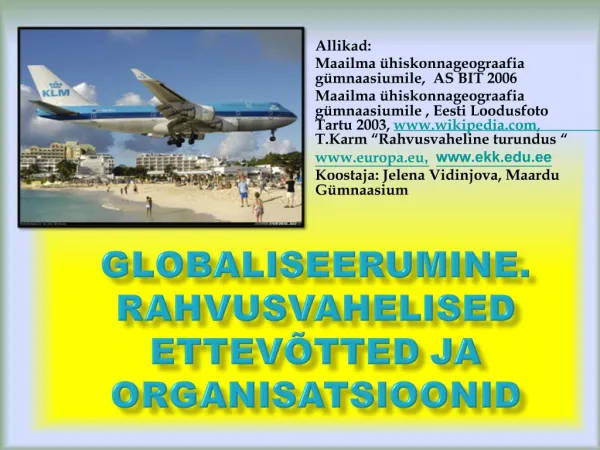

Arveldused akreditiividega Akreditiivi avamise teade (3) Kauba saate- dokumendid (8) Ostja pank Müüja pank Taot- lus akre-ditiivi ava- miseks (2) Akredi-tiivi avamise teade (4) Raha (11) Kauba saate- dokumendid (9) Kauba saate- dokumendid (7) Raha (10) Leping akreditiiviga tasumiseks (1) Ostja Müüja Kaup (5) Kaup (13) Kauba saate- dokumendid (12) Kauba saate- dokumendid (6) Transpordi- ettevõte

Kontsernisisene riskikindlustus (A.Kraus)USA emafirma ja kontserniettevõtete vahelised nõuded-kohustused (USD) $20 $30 $25 $10 $10 $40 $35 $30 $40 $60 $30 $20

Kahepoolne tasaarveldus $10 $15 $25 $20 $10 $10

Mitmepoolne tasaarveldus $15 $40

Konsolideeritud aruannete koostamise üldpõhimõtted • Konsolideerimine: kontserni finantsaruande koostamine (põhineb IAS 27-l) • Konsolideerimine on vajalik, sest: omanikel on huvi käsitleda kontserni ühtse majandusüksusena • investoritel on vajalik saada infot kontserni kui ühtse majandusüksuse finantsseisukorrast • riikliust seadusandlusest väga paljudes riikide (k.a. Eesti Vabariik)

Konsolideeritud aruande koostamine (raamatupidamisseaduse § 27 alusel) • (1) Konsolideeriv üksus on emaettevõtja või muu raamatupidamiskohustuslane, kellel on valitsev mõju teise raamatupidamiskohustuslase üle. Valitsev mõju võib muu hulgas tuleneda järgmistest asjaoludest:1) suurem kui 50%-line osalus konsolideeritava üksuse hääleõiguses;2) seadusest või lepingust tulenev otsene või kaudne õigus asutajaõigusi teostades või üldkoosoleku otsusega nimetadavõi tagasi kutsuda enamikku tegevjuhtkonnast või kõrgema juhtorgani liikmetest. • (2) Konsolideeritav üksus on tütarettevõtja või muu raamatupidamiskohustuslane, kelle üle teisel raamatupidamiskohustuslasel (konsolideerival üksusel) on valitsev mõju. • (3) Konsolideeriv üksus koos ühe või mitme konsolideeritava üksusega moodustavad konsolideerimisgrupi. • (4) Konsolideerimine on konsolideerimisgruppi kuuluvate raamatupidamiskohustuslaste aruannete ühendamine nii, nagu oleks tegemist ühe raamatupidamiskohustuslasega.

Konsolideerimise üldpõhimõtted • konsolideeritud kasumiaruanne sisaldab ainult neid tehinguid, mis toimusid väljaspool kontserni olevate ettevõtetega • konsolideeritud kasumiaruandes näidatakse: • kasum, millest on elimineeritud kontsernisisesed kasumid ja kahjumid • teiste vähemusaktsionäride osa kontserni kasumist proportsionaalselt nende häältele • konsolideeritud bilansis näidatakse: • ainult kontserni nõuded ja kohustused kontserniväliste ettevõtetega • kontserni teistelt ettevõtetelt ostetud varud ja põhivara kontserni esmases sisseostuhinnas • ainult emaettevõtte omakapital • ainult kontserni ettevõtete investeeringud väljapoole kontserni • kontserniväliste vähemusaktsionäride vähemusosa omakapitalist proportsionaalselt nende häältele • tütarettevõtte omandamisel kallimalt(odavamalt) kui tema netoväärtus, tekib kontserni bilansis positiivne (negatiivne) firmaväärtus

Erandid (EV RP seadus) • 1) äriühing, kelle aktsiate või osadega esindatud häältest vähemalt 90% kuulub Eestis registreeritud konsolideerivale üksusele, kes on kohustatud koostama konsolideerimisgrupi majandusaasta aruande;2) äriühing, kelle aktsiate või osadega esindatud häältest vähemalt 90% kuulub lepinguriigis registreeritud konsolideerivale üksusele, kes on asukohamaa seaduste kohaselt kohustatud koostama konsolideerimisgrupi majandusaasta aruande;3) konsolideeriv üksus, kelle vähemalt kaks järgmisest kolmest konsolideeritud näitajast aruandeaasta bilansipäeva seisuga on väiksemad kui: äriühingul müügitulu (netokäive) ja teistel raamatupidamiskohustuslastel tulu 10 miljonit krooni, bilansimaht 5 miljonit krooni ja töötajate arv 10;4) konsolideeriv üksus, kelle konsolideeritavate üksuste bilansimahud kokku ei ületa 5% konsolideeriva üksuse bilansimahust ja müügitulu ei ületa 5% konsolideeriva üksuse müügitulust;5) konsolideeriv üksus nende äriühingutest konsolideeritavate üksuste osas, kelle aktsiad või osad on omandatud kauplemiseks või edasimüümise eesmärgil lühiajalise perioodi jooksul.

Konsolideerimisprotseduurid tütarettevõtte omandamisel • elimineeritakse ema investeering tütresse • tütre valduses olevad ema aktsiad näidatakse konsolideerimisel ema tresooraktsiatena • elimineeritakse tütre omakapitali kõik komponendid (aktsiakapital, aažio, reservid, jaotamata kasum) • elimineeritakse vastastikused nõuded ja kohustused • näidatakse vähemusosa tütre aktsiakapitalis konsolideeritud bilansi eraldi real • netovara reaalväärtus = vara reaalväärtus - kohustuste reaalväärtus, kus reaalväärtus = väärtus turuhinnas investeering - netovara reaalväärtus = firmaväärtus • kui vara reaalväärtus ületab vara bilansilist väärtust, siis lisatakse konsolideeritud bilansi vastavale varale üleshindluse summa (või vähendatakse allahindluse võrra) • Kui ema osalus on alla 100%, siis võetakse konsolideeritud bilanssi ainult emaettevõttele kuuluv proportsionaalne osa

Äritegevuse tulemusmõõdikud • Müügitulud • Tegevuskulud = Ärikasum enne kulumit (EBITDA) • Kulum = Ärikasum (-kahjum) +- Finantstulud ja –kulud = Majandustegevuse kasum (kahjum) (EBT) • Tulumaks = Puhaskasum (-kahjum) (Net Profit)

Tegevuse marginaalid • Brutomarginaal % - Gross margin % • Tegevuse marginaal % - Operating profit margin % • Majandustegevuse marginaal % - Management/Business margin % • Tasuvusmarginaal – Net operating margin %, Profit margin % • Tegevusmarginaalide abil analüüsitakse kasumiaruandes esitatud või tuletatavate tulemite suhet müügituludesse. Neid kasutatakse võrdluses teiste ettevõtetega ning nad on kasumiaruande vertikaalanalüüsi (kasumiaruande kirjete osakaalu analüüsi) väljundid

Brutomarginaal% • Brutomarginaal näitab, mitu % igast müügitulu kroonist on alles peale müüdud kaupade ja teenuste kulude mahaarvamist. Suhtarvu arvutatakse kasumiaruande skeem II baasil • Brutokasum x 100 Müügitulud • Rusikareeglit ei ole, võrdle teiste ettevõtetega samal tegevusalal • Suhtarvu saab kasutada ainult nende ettevõtete puhul, kes kasutavad kasumiaruande skeem II

Tegevuse marginaal/tasuvus % • Suhtarv näitab, mitu % igast müügitulu kroonist on alles enne finantskulusid ja tulumaksu. Võrreldakse samal tegevusalal tegutsevate ettevõtetega, kuna suhtarv näitab tegevuse efektiivsust ja ei kajasta finantseerimisviisi • Kasum enne finantskulusid ja makse (EBIT) x 100 Müügitulud • Saab kõikide ettevõtete puhul arvestada • Rusikareegel – peaks olema positiivne • Võrreldakse teiste sama tegevusala ettevõtetega • Olukord paraneb, kui EBIT suureneb või müügitulud vähenevad

EBITDA • Paralleelselt analüüsitakse EBITDA suhet müügituludesse. EBIT ja EBITDA marginaali väljatoomine on tingitud asjaolust, et üks ettevõte investeerib põhivarasse, orienteerudes kvaliteetse toodangu strateegiale, teine elab “vanast rasvast” niikaua kui võimalik – teise marginaalid on sel juhul kõrgemad ja vabad rahavood suuremad. Samal ajal võib paari aasta pärast märgata teise ettevõtte kasvu seiskumist.

Majandustegevuse marginaal/tasuvus % • Näitab, mitu % igast müügituluna kajastatud kroonist on alles peale finantskulude mahaarvamist • Majandustegevuse kasum x 100 Müügitulud • Saab kõikide ettevõtete puhul arvestada • Sõltub ettevõtte kapitalistruktuurist ja võõrkapitali kuludest • Rusikareegel: peaks olema positiivne • Olukord paraneb, kui majandustegevuse kasum suureneb või müügitulud vähenevad • Võrdle teiste sama tegevusala ettevõtetega, kellel on sama kapitali struktuur

Tasuvusmarginaal • Tasuvusmarginaal % näitab, mitu % igast müügitulu kroonist on alles pärast finantskulude ja tulumaksu mahaarvamist • Puhaskasum x 100 Müügitulud • Saab arvestada kõikide ettevõtete puhul • Rusikareegel – peaks olema positiivne • Olukord paraneb, kui puhaskasum suureneb või müügitulud vähenevad

Vara tasuvus ja rentaablus % • Vara tasuvus: näitab vara tasuvust enne maksustamist. Tasuvus peab võrduma või ületama kapitali hinda. Varade tasuvusest kaetakse maksud, võlausaldajate intressid ja omanike dividendid • Kasum enne intresse ja makse (EBIT) x 100 Keskmine vara • Rusikareegel: peaks olema positiivne • > riskivaba intressimäär • > hoiuste tootlikkus • > keskmine finantskulude määr • > tegelik kaalutud keskmine kapitalikulu • Olukord pareneb, kui EBIT suureneb või keskmine vara väheneb • Tegevuse tasuvus x Vara käibesagedus = Vara tasuvus

Vara rentaablus • Näitab vara maksudejärgset tootlikkust • Puhaskasum x 100 Keskmine vara • Rusikareegel – peaks olema positiivne • > keskmine maksudejärgne finantskulude määr • > keskmine tegelik kaalutud kapitalikulu • Olukord paraneb, kui puhaskasum suureneb või keskmine vara väheneb • Investeeritud kapitali rentaablus (ROIC) • EBIT või ärikasum Intressikandvad kohustused ja omakapital

Omakapitali tasuvus ja rentaablus% • Suhtarv näitab omakapitali tootlikkust enne maksustamist (OpROE %) – Omakapitali tasuvus • Majandustegevuse kasum x 100 Keskmine omakapital • Rusikareeglit ei ole • Olukord paraneb, kui majandustegevuse kasum suureneb või keskmine omakapital väheneb • Omakapitali rentaablus % • Puhaskasum x 100 Keskmine omakapital

Omakapitali rentaabluse Du Pont esitus Puhaskasum Tasuvuse marginaal Müügitulud Vara rentaablus ROA Vara käibesagedus Keskmine vara Omakapitali rentaablus ROE Keskmine vara Finants- võimendus Keskmine omakapital