Download

1 / 6

70 likes | 329 Views

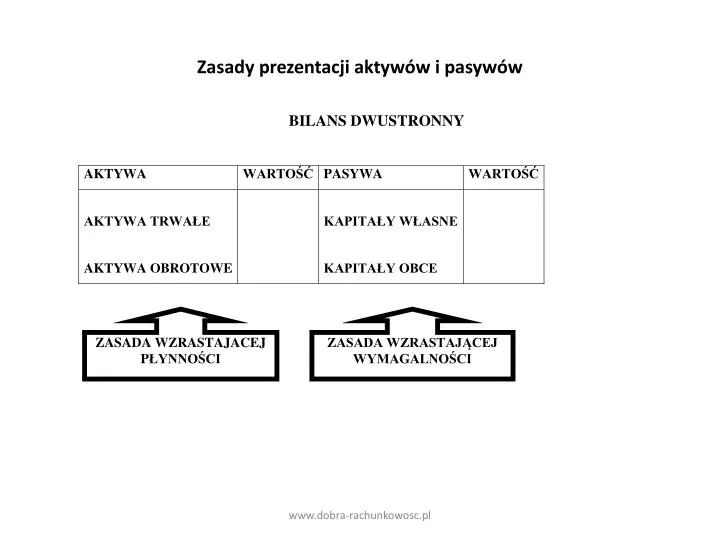

Zasady prezentacji aktywów i pasywów. KONTO KSIĘGOWE. - podstawowe urządzenie księgowe pozwalające na: ujęcie stanu początkowego składnika rejestracja zmian zachodzących w stanie składnika ustalenie stanu końcowego. Operacje bilansowe. Operacje aktywne – pobrano gotówkę z banku do kasy

E N D

Zasady prezentacji aktywów i pasywów www.dobra-rachunkowosc.pl

KONTO KSIĘGOWE - podstawowe urządzenie księgowe pozwalające na: • ujęcie stanu początkowego składnika • rejestracja zmian zachodzących w stanie składnika • ustalenie stanu końcowego www.dobra-rachunkowosc.pl

Operacje bilansowe • Operacje aktywne – pobrano gotówkę z banku do kasy A+ A- = P • Operacje aktywno-pasywne zwiększające – zaciągnięto kredyt bankowy A+ = P+ • Operacje aktywno- pasywne zmniejszające – spłacono zobowiązania A - = P- • Operacje pasywne- przeznaczono zysk na zasilenie kapitału zapasowego A = P+ P- www.dobra-rachunkowosc.pl

PODSTAWOWA KLASYFIKACJA KONT W SYSTEMIE RACHUNKOWOŚCI KONTA ANALITYCZNE KONTA SYNTETYCZNE KONTA PODMIOTOWE KONTA BILANSOWE KONTA WYNIKOWE KONTA PRZEDMIOTOWE KONTA AKTYWNE KONTA PASYWNE KONTA KOSZTÓW I STRAT KONTA PRZYCHODÓW I ZYSKÓW KSIĘGI POMOCNICZE KSIĘGA GŁÓWNA www.dobra-rachunkowosc.pl

KONTA BILANSOWE – ZASADY FUNKCJONOWANIA BILANS OTWARCIA Db KONTA PASYWNE Ct Db KONTA AKTYWNE Ct BO + - BO + - OBROTY Dt OBROTY Ct OBROTY Dt OBROTY Ct SALDA /Dt/ SALDA /Ct/ BILANS ZAMKNIĘCIA www.dobra-rachunkowosc.pl