Download

1 / 1

10 likes | 139 Views

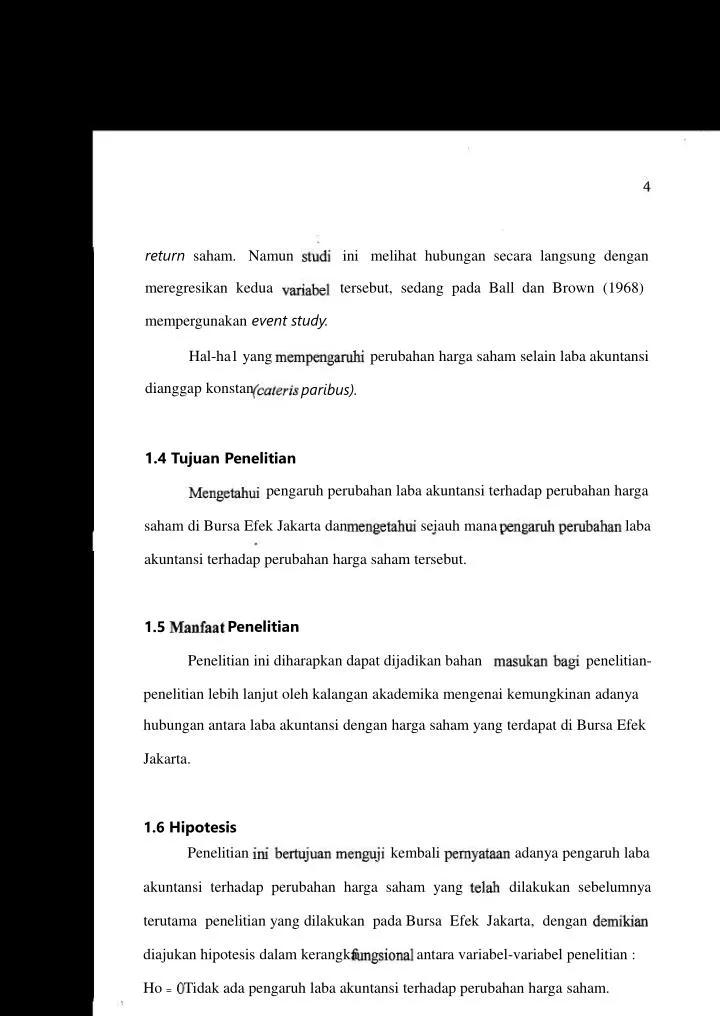

return saham. Namun meregresikan kedua mempergunakan event study. ini melihat hubungan secara langsung dengan tersebut, sedang pada Ball dan Brown (1968). Hal-ha1 yang dianggap konstan. perubahan harga saham selain laba akuntansi. paribus). 1.4 Tujuan Penelitian

E N D

return saham. Namun meregresikan kedua mempergunakan event study. ini melihat hubungan secara langsung dengan tersebut, sedang pada Ball dan Brown (1968) Hal-ha1 yang dianggap konstan perubahan harga saham selain laba akuntansi paribus). 1.4 Tujuan Penelitian pengaruh perubahan laba akuntansi terhadap perubahan harga seiauh mana laba saham di Bursa Efek Jakarta dan akuntansi terhadap perubahan harga saham tersebut. Penelitian 1.5 Penelitian ini diharapkan dapat dijadikan bahan penelitian- penelitian lebih lanjut oleh kalangan akademika mengenai kemungkinan adanya hubungan antara laba akuntansi dengan harga saham yang terdapat di Bursa Efek Jakarta. 1.6 Hipotesis Penelitian kembali adanya pengaruh laba akuntansi terhadap perubahan harga saham yang dilakukan sebelumnya terutama penelitian yang dilakukan pada Bursa Efek Jakarta, dengan diajukan hipotesis dalam kerangka antara variabel-variabel penelitian : Ho = Tidak ada pengaruh laba akuntansi terhadap perubahan harga saham.