Download

1 / 22

220 likes | 358 Views

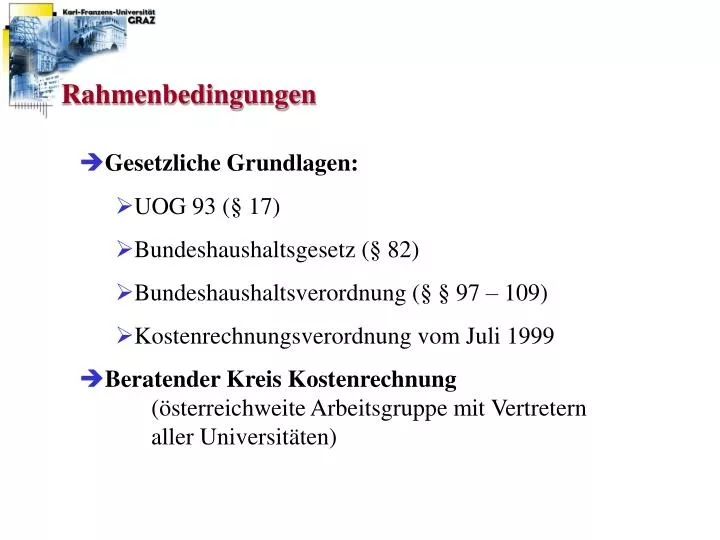

Rahmenbedingungen. Gesetzliche Grundlagen: UOG 93 (§ 17) Bundeshaushaltsgesetz (§ 82) Bundeshaushaltsverordnung (§ § 97 – 109) Kostenrechnungsverordnung vom Juli 1999 Beratender Kreis Kostenrechnung (österreichweite Arbeitsgruppe mit Vertretern aller Universitäten). Leitende Grundsätze.

E N D

Rahmenbedingungen • Gesetzliche Grundlagen: • UOG 93 (§ 17) • Bundeshaushaltsgesetz (§ 82) • Bundeshaushaltsverordnung (§ § 97 – 109) • Kostenrechnungsverordnung vom Juli 1999 • Beratender Kreis Kostenrechnung (österreichweite Arbeitsgruppe mit Vertretern aller Universitäten)

Leitende Grundsätze • Vollkostenrechnung auf Basis der Istkosten • Kostenartenrechnung • Kostenstellenrechnung • (Noch) keine Kostenträgerrechnung • Durchführung im System des BRZ • Darstellung der umfassenden Kostensituation • Abrechnungsperiode = Finanzhalbjahr • Keine Untergliederung der Kostenstellen unterhalb der Instituts- bzw. Klinikebene

Ausgangssituation ATS 2 Mrd. • Ausgaben/Einnahmenstellen-rechnung (AEST) • Zurechnung von • UT 0 • UT 3 • UT 7 • UT 8 • Keine Zurechnung von • Literaturkosten • Kosten aus dem Verwaltungs-aufwand • Gebäudekosten • Reisekosten • Sonstige Kosten, die bei anderen Org.einheiten verursacht werden Ziel Zurechnung sämtlicher Kosten auf die verursachenden Organisationseinheiten (Kostenstellen)

Ziele der Kostenrechnung an der KFUG BEGINNPHASE (1. SCHRITT) • Schaffen von Kostentransparenz • Erzielung von Kostenbewusst-sein und -verantwortung • Aufzeigen des inneruniversitären Leistungsaustausches (Umlagen) • Bereitstellung von Informationen für die Kalkulation • AUSBAUPHASE • Informationsgrundlage für universitäre Entscheidungen • Zuordnung von Kosten zu Leistungen • Budgetüberwachung • Budgetbeantragung • SOLL/IST - Vergleiche • Treffen von Investitionsentscheidungen

Ausgestaltung/Aufbau der Kostenrechnung • Vollkostenrechnung • Halbjährliche Abrechnungsperiode KostenARTENrechnung (Welche Kosten sind entstanden?) 1. Schritt: 2. Schritt: KostenSTELLENrechnung (Wo sind die Kosten entstanden?) 3. Schritt: KostenTRÄGERrechnung (Wofür sind die Kosten entstanden?)

Kostenartenrechnung ... welche Kosten sind in welcher Höhe angefallen? ... Kosten sind der in Geld bewertete Einsatz oder Verbrauch von Wirtschaftsgütern, die zur Erstellung, Erbringung oder Verwertung von Leistungen, sowie zur Aufrechterhaltung der Leistungsbereit-schaft erforderlich sind (BHV 1989, § 99 Abs. 1). Nicht alle in der Quästur getätigten Auszahlungen stellen daher auch Kosten dar!

Abgrenzung der Ausgaben/Auszahlungen in Kosten AUSZAHLUNGEN/AUFWÄNDE Sachliche Abgrenzung verwaltungsbedingt verwaltungsfremd Zeitliche Abgrenzung periodenrichtig periodenfremd Zusatz-kosten Anders-kosten normal außerordentlich Kalkulatorische Kosten Grundkosten KOSTEN NEUTRALER AUFWAND

Kostenartenrechnung • Personalkosten • Bedienstete in einem akt. Dienstverhältnis (DV) zum Bund • Lehre von Personen in einem akt. DV • Lehre von Personen in keinem bzw. nicht aktiven DV • Dienstgeberbeiträge • Prüfungen/Prüfungstaxen • Sonstige Personalkosten • Laufende • Betriebskosten • Materialkosten • Informationsträger/Literatur • Energiekosten • Instandhaltungskosten • Kommunikationskosten • Fremdleistungskosten • Reisekosten • Sonstige Kosten • Kalkulatorische • Kosten • Abschreibungen • Personalkosten • DGB Pensionsvorsorge BeamtInnen • Abfertigungen • Jubiläumszuwendungen • Überweisungsbeträge • Mieten • Gemeindeabgaben • Kosten ACOnet Nicht, bzw. in anderer Höhe im Budget enthalten • Grundsätzlich Ausgaben in der • UT 0 bzw. 10 (Personalausgaben) • UT 7 bzw. 17 (Externe Lehre) • Grundsätzlich Ausgaben in der • UT 8 bzw. 18 (Aufwendungen)

Beispiel Kalkulatorische Abschreibung Kauf PC Anschaffungswert 40.000 (Nutzungsdauer 5 Jahre) Kostenrechnung Haushaltsverrechnung UT 3: Jahr 2000: S 40.000 (Geldaspekt) Kalk. Abschreibung: Jahr 2000: S 8.000 Jahr 2001: S 8.000 Jahr 2002: S 8.000 Jahr 2003: S 8.000 Jahr 2004: S 8.000 Summe: S 40.000 (Verbrauchsaspekt)

Kostenstellenrechnung • Beantwortung der Frage: Wo sind die Kosten angefallen? • Kostenstellentypen ... Kostenstellen sind organisatorische Einrichtungen, die Kosten verursachen • Hauptkostenstellen • Nebenkostenstellen • Hilfskostenstellen

Hauptkostenstellen und Nebenkostenstellen • Hauptkostenstellen • eigentliche Leistungserbringer, erbringen die Kernleistungen der Universität (Lehre und Forschung) • Institute • Kliniken Ziffer 0 an der 1. Stelle • Nebenkostenstellen • Erbringen Nebenleistungen, dienen nicht der originären Leistungserstellung der Universität • USI • ÖH • ... Ziffer 9 an der 1. Stelle

Hilfskostenstellen • Hilfskostenstellen (Vorkostenstellen) • (1) Leistungen für andere Kostenstellen - innerbetriebliche Leistungsverrechnung > Ziffer 7 oder 5 an der 1. Stelle • (2) abrechnungstechnische Hilfskostenstellen (keine „echte“ Kostenstelle - nur bestimmte Kostenarten zur Erleichterung der Erfassung) • Ziffer 8 an der 1. Stelle • (1) Beispiele (klassisch, tatsächliche Organisationseinheiten) • Dienstleistungseinrichtungen (ZV, UB, A.I., ZID) • Dekanate, ... • (2) Beispiele (abrechnungstechnisch) • Gebäudekostenstellen (sammeln aller mit den Gebäuden in Verbindung stehenden Kosten) • Budgettöpfe (Zentraler Verwaltungsaufwand, ...)

Kostenstellensystematik Hilfskosten-stellen Hilfskosten-stellen Hilfskosten-stellen Hauptkosten-stellen Nebenkosten-stellen Univ.bibl. Frauenforsch. Gebäude Univ.leitung Institute • Budgettöpfe • Verw.Aufwand • Reisekosten • ... Zentr. Verw. Dekanate Kliniken Wiss.laden Kost.d.Lehre ZID USI Sammeln von Kosten, die mit der Lehre in Verbindung stehen, (separat ausge-wiesen) wie: Personalkosten der Lehre, Exkursionen, Dienstreisen-Pflichtexkursionen, ... GEWI-Lab Außeninstitut ÖH SOWI-Sprach. DA AK f. Gleichb. Univ.lehrg. Abrechn.technische Hilfskostenstellen SOWI-Aus.rz SFB Schulprakt. Organisationseinheiten

Darstellung Kostenumlage • Verteilung der anteiligen Gebäudekosten und Kosten aus den Budgettöpfen auf die Hilfskostenstellen, Institute/Kliniken und Nebenkostenstellen • KEINE Leistungsverrechnung innerhalb der Hilfskostenstellen Gebäudekosten Budgettöpfe • Hilfskostenstellen • DLE • Dekanate ... • Hauptkostenstellen • Institute • Kliniken • Nebenkostenstellen • ÖH • USI ... 2. Schritt: Umlage der DLE, Dekanate, ... • 1. Schritt: Umlage der Gebäudekosten (nach m²), Budgettöpfe ...

Auswertungen/Berichtswesen • Zur Information • Leitungsebene • Kostenstellenverantwortlichen • InstitutsleiterInnen, Klinikvorstände • LeiterInnen der Dienstleistungseinrichtungen, ... • über die Kosten der Abrechnungsperiode • deren Entwicklung im Zeitablauf

Was bedeutet die Kostenrechnung für unsere Universität? • Umstellung AEST in Kostenstellen (UGLs neu) • Berichte/Auswertungen • Übersicht über die Kostensituation, gegliedert in Kostenartengruppen und Kostenarten • Übersicht über verursachte Kosten, die von einer anderen Stelle (z.B. zentraler Budgettopf) getragen werden • Anteiliger Verwaltungsaufwand • Raumkosten (nach m²) • Reisekosten • ... Problem: Keine automatische Übernahme der Daten in das System des BRZ

Änderungen AEST in Kostenstellen (Beispiel am Institut f. Banken und Finanzierung) Alt: AEST 3 3 3 0 0 0 o.Dot. 3 3 3 0 0 1 a.o.Dot. 3 3 3 0 0 2 Zweckgeb.Geb. 3 3 3 0 0 3 Personal 3 3 3 0 0 7 UT 7 Fakul-tät Institutsnummer Gebarung Neu: AEST und Kostenstelle 0 3 3 3 0 0 4-stellige UGL . Kosten-stellentyp Fakul-tät Institutsnummer frei

Änderungen AEST in Kostenstellen („zentraler Bereich“) Alt: AEST 0 N N N 0 0 o.Dot 0 N N N 0 2 Zweckgeb.Geb. 0 N N N 0 3 Personalausgaben 0 N N N 0 9 Betriebsaufwend. Organisationseinheit Gebarung Neu: AEST und Kostenstelle 7/5/9 0 N N N 0 Kosten-stellentyp Tiefere Untergliederungen Ohne Zuge-hörigkeit Fakultät Institutionsummer (lt.Datenb.Inst.) .

Neue Kostenstellen (Auszug) • Hilfskostenstellen 5 0 6 0 0 0 Univ.bibliothek Univ.leitung Zentr. Verwaltung Außeninstitut ZID 7 0 0 1 6 0 7 0 1 0 0 0 7 0 3 3 0 0 7 0 4 0 0 0 • Nebenkostenstellen 9 0 0 3 0 0 Frauenforschung USI 9 0 5 0 0 0 .

Änderungen UGL‘s (Untergliederungen zu den Kostenstellen) 9 0 N N N 0 USI, FF, ULG, ... 7 0 N N N 0 Univ.leitung, ZV, ZID, ... 5 0 N N N 0 UB, Dekanate, ... 0 N N N 0 0 Institute/Kliniken 9 0 0 0 • O.Dot. 9 2 0 0 • Zweckgeb. Gebarung 9 3 0 0 • UT 3, Anlagen 9 7 0 0 • UT 7, Externe Lehre 9 8 0 0 • UT 8, A.o.Dot

Weitere Vorgehensweise • Versendung Unterlagen (AEST alt > Kostenstelle neu) • Modifikation • Prüfungstaxenprogramm • Lehrprogramm • Raumbuch • Überlegungen im Hinblick auf die Weiterentwicklung der Kostenrechnung, wie z.B. • Kostenträger (Leistungskatalog) Änderungen werden erst mit SS 2001 wirksam

Ansprechpartnerin für Fragen, Wünsche, Anregungen:HUBMANN PetraFinanzabteilungDW: 1056Email: petra.hubmann@kfunigraz.ac.at