Download

1 / 6

240 likes | 792 Views

CLASIFICAREA CONTURILOR Definitie . Clasificarea conturilor este operatia prin care conturile utilizate pentru inregistrarea elementelor patrimoniale se impart in categorii , pe baza trasaturii lor comune sau a diferentelor fata de alte categorii.

E N D

CLASIFICAREA CONTURILOR • Definitie.Clasificarea conturilor este operatia prin care conturile utilizate pentru inregistrarea elementelor patrimoniale se impart in categorii , pe baza trasaturii lor comune sau a diferentelor fata de alte categorii.

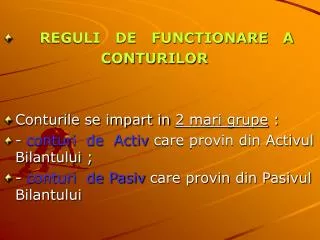

Principalele criteriidupa care se clasifica conturile sunt : • a) Dupa continutul economic conturile se impart in : • - conturi de mijloace economice ; • - conturi de resurse economice ; • - conturi de rezultate ( venituri si cheltuieli ) ; • - conturi de gestiune ; • - conturi in afara bilantului ( de ordine si evidenta ) • b) Dupa functia contabila conturile se impart in doua categorii : • - conturi monofunctionale :- conturi de activ ; • - conturi de pasiv ; • - conturi bifunctionale ( A / P ).

c) Dupa sfera de cuprindere conturile se impart in sintetice si analitice : • * conturile sintetice reflecta elementele patrimoniale pe categorii omogene, asemanatoare intre ele prin trasaturi esentiale . Ele folosesc etalonul de exprimare valoric , iar utilizarea lor este obligatorie. • Exemplu : contul ,, Marfuri ‘’ , contul ,, Furnizori ‘’, etc. • * conturile analiticesunt conturi dezvoltatoare ale conturilor sintetice, pentru cunoasterea in detaliu a componentei elementului patrimonial. Ele folosesc dublu etalon cantitativ-valoric sau numai valoric. • Exemplu : Contul sintetic ,, Marfuri ‘’ poate fi dezvol- tat in urmatoarele conturi analitice : ,, zahar’’, ,, faina ‘’ etc. Contul sintetic ,, Furnizori ‘’ poate fi dezvoltat in urmatoarele conturi analitice : ,, Intreprinderea A ‘’, ,, Intreprinderea B ‘’ etc.

d) Dupa caracterul lor in raport cu patrimoniul intreprinderii , conturile se impart in : • - conturi patrimoniale , care reprezinta toate conturile care au ca obiect elementele patrimoniului intreprinderii si sunt considerate conturi de bilant ; • - conturi extra- patrimoniale , care au ca obiect bunurile aflate temporar la dispozitia intreprinderii, dar nu apartin acesteia din punct de vedere patrimonial , denumite si conturi in afara bilantului sau de ordine si evidenta.

In tabelul de mai jos prezentam schema generala de clasificare a conturilor dupa continutul economic , pentru formarea unei imagini de ansamblu asupra sistemului de conturi.

ASEMANARI SI DEOSEBIRI INTRE CONT SI BILANT • Bilantul si contul sunt procedee si instrumente specifice metodei contabilitatii. Din compararea lor rezulta urmatoarele asemanari si deosebiri :