Download

1 / 130

1.38k likes | 2.24k Views

DESENTRALISASI FISKAL DAN DANA PERIMBANGAN PUSAT DAERAH. Overview. Awal tahun 80an pemikiran tentang perlunya UU yang mengatur tentang hubungan keuangan Pusat dan Daerah sudah ada Namun demikian UU 25/1999 tentang Perimbangan Keuangan Pusat dan Daerah baru lahir setelah berakhirnya Orde Baru

E N D

Overview • Awal tahun 80an pemikiran tentang perlunya UU yang mengatur tentang hubungan keuangan Pusat dan Daerah sudah ada • Namun demikian UU 25/1999 tentang Perimbangan Keuangan Pusat dan Daerah baru lahir setelah berakhirnya Orde Baru • UU tersebut timbul karena kurang jelasnya siklus pengelolaan dana yang berasal dari pusat kepada daerah, berupa Subsidi dan Bantuan

Desentralisasi Fiskal • Merupakan komponen utama dari desentralisasi. • Daerah harus mendapatkan sumber-sumber keuangan yang berasal dari PAD, BHPBP, Pinjaman, dan subsidi/bantuan dari pemrintah pusat • Desentralisasi Fiskal harus didukung faktor-faktor berikut: • Pemerintah Pusat yang mampu melakukan pengawasan dan enforcement • SDM yang kuat dari Pemda • Keseimbangan dan kejelasan dalam pembagian tanggung jawab dan kewenangan dalam melakukan kegiatan pungutan pajak dan retribusi daerah

Desentralisasi Fiskal • Kebijaksanaan perimbangan keuangan antara Pusat dan daerah dilakukan dengan mengikuti pembagian kewenangan atau money follows function. • HKPD dilakukan berdasarkan azas: • Desentralisasi pembiayaan atas beban APBD • Dekonsentrasi beban APBN • Tugas pembantuan beban anggaran tingkat pemerintahan yang menugaskan

Azas Desentralisasi • Daerah diberikan kewenangan untuk memungut pajak/retribusi (tax assignment) dan pemberian bagi hasil penerimaan (revenue sharing) serta bantuan keuangan (grant). • Secara umum, sumber dana bagi daerah terdiri dari: • Dana perimbangan (Dana Bagi Hasil, DAU, DAK) • Pinjaman daerah • Dekonsentrasi • Tugas pembantuan • Tiga sumber pertama langsung dikelola oleh Pemda melalui APBD, yang lainnya dikelola oleh Pemerintah Pusat melalui kerjasama dengan Pemerintah Daerah

Tujuan Desentralisasi “Efek Menyebar/Merembes” antar daerah (Inter-juridictional Spill Over Effects) Menghilangkan senjang vertikal dan horisontal Desentralisasi Mendekatkan pelayanan publik kepada masyarakat Demokratisasi

APBN APBD JENIS BELANJA NEGARA DALAM APBN Belanja Pegawai Belanja Barang Belanja Modal Belanja Pemerintah Pusat Pembayaran Bunga Utang Subsidi Belanja Hibah APBN Bantuan Sosial Belanja Lainnya Belanja Untuk Daerah Dana Perimbangan Dana Otonomi Khusus Dana Penyesuaian

Kebijakan Fiskal Nasional otoritas Implementasi Otoritas Pemerintah Daerah Pemerintah Sumber Pendanaan APBD Dana Bagi Hasil (Revenue Sharing) DAU / General Allocation Fund (DBH) DAK / Specific Allocation Fund (DBH) APBN APBN Sumber: handout “Allocation of Equalizing Fund under Law No.33 of 2004”, Achmad Rochyadi, 2005

Desentralisasi Fiskal: 3.1. Prinsip Desentralisasi Fiskal; 3.2. Dana Perimbangan: Dana Bagi Hasil, DAU,dan DAK

Sentralisasi vs Desentralisasi Masalah Aspek Perencanaan: Dominannya pemerintah pusat Aspek Pelaksanaan: harus tunduk pada juklak/ Juknis dari pemerintah pusat Aspek Pengawasan: banyaknya institusi Pengawasan sering tumpang tindih OTONOMI DAERAH DAN DESENTRALISASI FISKAL mengatur UU 32/2004 UU 22/1999 revisi UU 25/1999 UU 33/2004 Penataan Dan Perimbangan Keuangan Daerah Pengalihan Kewenangan diikuti

Pengertian dan Konsep Desentralisasi Desentralisasi: alat mencapai tujuan bernegara dalam rangka memberikan pelayanan umum yang lebih baik dan menciptakan proses pengambilan keputusan yang lebih demokratis Desentralisasi: penyerahan wewenang dari pemerintah pusat kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam sistem NKRI POLITIK ADMINISTRATIF ASPEK KEBIJAKAN DESENTRALISASI FISKAL EKONOMI MONEY FOLLOWS FUNCTION

Tujuan Kebijakan Desentralisasi VERTIKAL Hilangnya kesenjangan antara Pemerintah Pusat dan Daerah HORIZONTAL Terciptanya demokratisasi Meningkatkan pelayanan publik kepada masyarakat Terciptanya efek penyebaran/ perembesan antar daerah (interjurisdictional spillover effect)

ALUR APBN KE DAERAH (MONEY FOLLOWS FUNCTION) PUSAT DAERAH Belanja Pusat di Pusat Belanja Pemerintah Pusat 6 Urusan Mutlak Belanja Pusat di Daerah Kanwil di Daerah • Belanja Pegawai • Belanja Barang • Belanja Modal • Pembayaran Bunga Utang • Subsidi • Belanja Hibah • Bantuan Sosial • Belanja Lain-lain Di luar 6 Urusan APBN Dana Sektoral di Daerah Dikerjakan sendiri Melalui UPT Dilimpahkan ke Gubernur Dana Dekonsentrasi Ditugaskan ke Gub/Bupati/ Walikota Dana Tugas Pembantuan Belanja Untuk Daerah APBD 1. Dana Perimbangan Dana Desentralisasi 2. Dana Otonomi Khusus Hibah 3. Dana Penyesuaian Dana Darurat

BELANJA UNTUK DAERAH Pajak Bumi dan Bangunan Bea Perolehan Hak Atas Tanah dan Bangunan Pajak DBH PPh WPOPDN dan PPh Ps 21 Kehutanan DAU Pertambangan Umum 1. DANA PERIMBANGAN SDA Perikanan Pertambangan Minyak Bumi 2. DANA OTONOMI KHUSUS Pertambangan Gas Bumi Dana Reboisasi *) DAK Pertambangan Panas Bumi Non Dana Reboisasi 3. DANA PENYESUAIAN *) DAK Dana Reboisasi (DR) mulai TA 2006 masuk sebagai Dana Bagi Hasil Kehutanan

PERBANDINGAN BELANJA DAERAH TA 2005 DAN 2006 (dalam miliar rupiah) *) DP Adhoc untuk TA 2006 masuk dalam mekanisme DAK **) DAK DR mulai TA 2006 masuk sebagai Dana Bagi Hasil Kehutanan

**) *) Keterangan : *) RAPBN-P Tahun 2007 ; **) RAPBN Tahun 2008 23

Tujuan Pemerataan, Faktor Penentu Alokasi, dan Praktik di Beberapa Negara

Karakteristik Transfer Umum (Block Grant) Pusat Ke Daerah di Beberapa Negara Berkembang

Karakteristik Transfer Umum (Block Grant) Pusat Ke Daerah di Bbrp Negara Berkembang

Karakteristik Transfer Umum (Block Grant) Pusat Ke Daerah di Beberapa Negara Industri

Karakteristik Transfer Umum (Block Grant) Pusat Ke Daerah di Beberapa Negara Industri

Karakteristik Transfer Umum (Block Grant) Pusat Ke Daerah di Beberapa Negara Industri

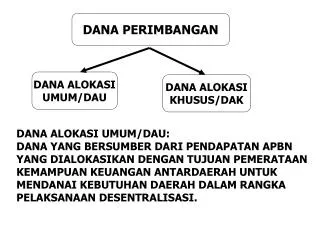

Landasan Kebijakan Dana Perimbangan • UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah. • PP No. 55 Tahun 2005 tentang Dana Perimbangan

DANA PERIMBANGAN • Bersumber dari APBN untuk membiayai kebutuhan daerah • Tujuan : • Mengurangi kesenjangan fiskal antara Pemerintah Pusat dan Daerah (vertical imbalance) serta antar Daerah (horizontal imbalance) • Meliputi: • Bagi Hasil Pajak dan Bukan Pajak (SDA) • Dana Alokasi Umum (DAU) • Dana Alokasi Khusus (DAK)

Dana Bagi Hasil Dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi

Dana Bagi Hasil • Dana Bagi Hasil Pajak • Dana Bagi Hasil SDA

Diagram Bagi Hasil Pajak Sumber: UU no.33 tahun 2004

DANA BAGI HASIL PAJAK adalah bagian daerah yang berasal dari penerimaan : • Pajak Penghasilan (PPh) WPOPDN dan PPh Pasal 21 • Pajak Bumi dan Bangunan (PBB) • Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB),

Dasar Hukum DBH Pajak : • Undang-undang Nomor Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor Nomor 17 Tahun 2000. • Undang-undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang Nomor 12 Tahun 1994 • Undang-undang Nomor 21 Tahun 1997 tentang Bea Perolehan Hak atas Tanah dan Bangunan sebagaimana telah diubah dengan Undang-undang Nomor 20 Tahun 2000 • Undang-undang Nomor 18 Tahun 2001 tentang Otonomi Khusus Bagi Provinsi Daerah Istimewa Aceh sebagai Provinsi Nanggroe Aceh Darussalam

Penerimaan negara dari PPh WPOPDN dan PPh Pasal 21 dibagi dengan rincian sebagai berikut : • Bagian Pemerintah Daerah sebesar 20% dibagi dengan rincian sebagai berikut : a. 8% untuk provinsi yang bersangkutan b.12% untuk kabupaten/kota dalam provinsi yang bersangkutan. • Bagian Kabupaten/ kota sebesar 12% dibagi lagi dengan rincian sebagai berikut: a.8,4% untuk kabupaten/kota tempat wajib pajak terdaftar. b.3,6% untuk seluruh kabupaten/kota dalam provinsi yang bersangkutan dengan bagian yang sama besar

HASIL PENERIMAAN PBB DBH PBBPEMBAGIAN HASIL PENERIMAAN PBB DIBAGI RATA SELURUH KAB/KOTA (65%) PEMERINTAH PUSAT (10%) DIBAGI SEBAGAI INSENTIF PADA KAB/KOTA (35%) DAERAH PROVINSI (16,2%) PEMERINTAH DAERAH (90%) KAB/KOTA BERSANGKUTAN (64,8%) BIAYA PUNGUT (9%)

Penyaluran DBH Pajak DBH Pajak disalurkan dengan cara pemindahbukuan dari Rekening Kas Umum Negara ke Rekening Kas Umum Daerah.

Pemerintah Pusat (20%) Hasil Penerimaan BPHTB Daerah Propinsi (16%) Pemerintah Daerah (80%) Daerah Kabupaten/Kota (64%) DBH BPHTBPEMBAGIAN HASIL PENERIMAAN BPHTB

Penetapan Alokasi DBH Pajak • Alokasi DBH Pajak ditetapkan oleh Menteri Keuangan. • Alokasi DBH PPh WPOPDN dan PPh Pasal 21 untuk masing-masing daerah terdiri atas: a. Alokasi Sementara yang ditetapkan paling lambat 2 (dua) bulan sebelum tahun anggaran yang bersangkutan dilaksanakan berdasarkan atas rencana penerimaan DBH PPh WPOPDN dan PPh Pasal 21; dan b. Alokasi Definitif yang ditetapkan paling lambat pada bulan pertama triwulan keempat tahun anggaran berjalan didasarkan atas prognosa realisasi penerimaan DBH PPh WPOPDN dan PPh Pasal 21. • Alokasi DBH PBB dan DBH BPHTB, ditetapkan: • berdasarkan rencana penerimaan PBB dan BPHTB tahun anggaran bersangkutan; dan • paling lambat 2 (dua) bulan sebelum tahun anggaran bersangkutan dilaksanakan.

Penyaluran DBH Pajak PPh WPOPDN dan PPh Pasal 21 • Penyaluran DBH PPh WPOPDN dan PPh Pasal 21 dilaksanakan berdasarkan prognosa realisasi penerimaan PPh WPOPDN dan PPh Pasal 21 tahun anggaran berjalan. • Penyaluran DBH PPh WPOPDN dan PPh Pasal 21 dilaksanakan secara triwulanan, dengan perincian sebagai berikut: • penyaluran triwulan pertama sampai dengan triwulan ketiga masing-masing sebesar 20% (dua puluh persen) dari alokasi sementara • penyaluran triwulan keempat didasarkan pada selisih antara Pembagian Definitif dengan jumlah dana yang telah dicairkan selama triwulan pertama sampai dengan triwulan ketiga. • Dalam hal terjadi kelebihan penyaluran karena penyaluran triwulan pertama sampai dengan triwulan ketiga yang didasarkan atas pembagian sementara lebih besar daripada pembagian definitif maka kelebihan dimaksud diperhitungkan dalam penyaluran tahun anggaran berikutnya.

Penyaluran DBH Pajak PBB dan BPHTB • Penyaluran DBH PBB dan BPHTB dilaksanakan berdasarkan realisasi penerimaan PBB dan BPHTB tahun anggaran berjalan. • Penyaluran DBH PBB dan BPHTB dilaksanakan secara mingguan. • Penyaluran PBB dan BPHTB bagian Pemerintah pusat sebesar 6,5% yang dibagikan secara merata kepada seluruh kabupaten dan kota dilaksanakan dalam 3 (tiga) tahap, yaitu bulan April, bulan Agustus, dan bulan Nopember tahun anggaran berjalan. • Penyaluran PBB bagian Pemerintah sebagai insentif sebesar 3,5% dilaksanakan dalam bulan Nopember tahun anggaran berjalan.

Dana Bagi Hasil Sumber Daya Alam Adalah bagian daerah yang berasal dari penerimaan sumber daya alam : • Kehutanan • Pertambangan Umum • Perikanan • Pertambangan Minyak dan Gas Bumi • Pertambangan Panas Bumi