Download

1 / 15

160 likes | 336 Views

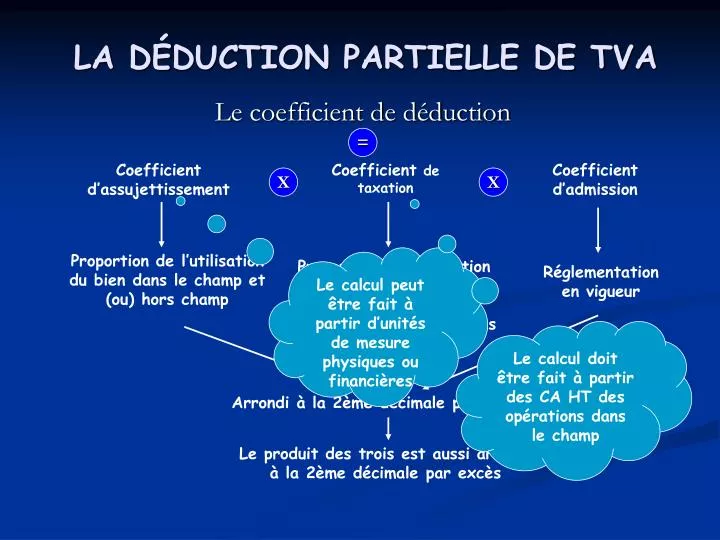

=. LA D É DUCTION PARTIELLE DE TVA. Coefficient d’assujettissement. Coefficient de taxation. Coefficient d’admission. X. X. Proportion de l’utilisation du bien dans le champ et (ou) hors champ. Le calcul peut être fait à partir d’unités de mesure physiques ou financières.

E N D

= LA DÉDUCTION PARTIELLE DE TVA Coefficient d’assujettissement Coefficient de taxation Coefficient d’admission X X Proportion de l’utilisation du bien dans le champ et (ou) hors champ Le calcul peut être fait à partir d’unités de mesure physiques ou financières Proportion de l’utilisation du bien dans le champ à des opérations ouvrant droit et (ou) n’ouvrant pas droit à déduction Réglementation en vigueur Le coefficient de déduction Le calcul doit être fait à partir des CA HT des opérations dans le champ Arrondi à la 2ème décimale par excès Le produit des trois est aussi arrondi à la 2ème décimale par excès

LA DÉDUCTION PARTIELLE DE TVA Dans le champ ; soumise • Entreprise avec trois activités : • 1 – Conseil, dont CA HT de N = 100 • 2 – Formation professionnelle, dont CA HT de N = 50 • 3 – Location de locaux commerciaux nus dont CA HT de N = 150 • Achat d’un immeuble affecté à toutes les opérations dans le champ pour 66%. • Coefficient d’assujettissement = 0,66 • Coefficient de taxation = (100 + 150) / 300 = 0,833 soit 0,84 • Achat d’une prestation de services affectée aux opérations de formation et de location. • Coefficient d’assujettissement = 1 • Coefficient de taxation = (150) / 200 = 0,75 soit 0,75 • Achat d’un véhicule de tourisme affecté aux opérations de formation et de conseil. • Coefficient d’assujettissement = 1 • Coefficient de taxation = (100) / 150 = 0,666 soit 0,67 • Achat de gazole pour le véhicule de tourisme affecté aux opérations de formation et de conseil. • Coefficient d’assujettissement = 1 • Coefficient de taxation = (100) / 150 = 0,666 soit 0,67 Dans le champ ; exonérée Dans le champ ; soumise par option L’entreprise a opté

LA DÉDUCTION PARTIELLE DE TVA 0,48 En N la déduction provisoire sur l’immeuble a été de : 1 000 000 € X 19,60% X 0,48 = 94 080 € 0,73 En N la déduction provisoire sur la prestation a été de : 4 000 € X 19,60% X 0,73 = 572,32 € 0 En N la déduction provisoire sur le véhicule a été de : 15 000 € X 19,60% X 0 = 0 € 0,52 En N la déduction provisoire sur le gazole a été de : 1 000 € X 19,60% X 0,52 = 101,92 €

LA DÉDUCTION PARTIELLE DE TVA Le 25 avril N+1, les coefficients définitifs sont déterminés pour l’année N La déduction définitive pour l’année N sera : Sur l’immeuble de : 1 000 000 € X 19,60% X 0,56 = 109 760 € Sur la prestation de : 4 000 € X 19,60% X 0,75 = 588 € Sur le véhicule de : 15 000 € X 19,60% X 0 = 0 € Sur le gazole de : 1 000 € X 19,60% X 0,54 = 105,84 €

LA DÉDUCTION PARTIELLE DE TVA 15 680 15,68 0 3,92 15 699,60 Les coefficients définitifs de N deviennent provisoires pour N+1 Les régularisations ultérieures éventuelles seront basées sur cette déduction définitive

LA DÉDUCTION PARTIELLE DE TVA REGULARISATIONS ANNUELLES : ne concernent que les immobilisations VARIATIONS DANS LE TEMPS QUAND ? Si le produit du coefficient d’assujettissement (définitif) et du coefficient de taxation (définitif) entre l’année d’achat et une année ultérieure varie de plus de 1/10 (0,1), une régularisation s’impose pour l’année considérée. Achat en N d’un ordinateur pour 4 000 € HT ; TVA = 784 €. Application du coefficient de déduction définitif pour N de 0,5 ; TVA déduite = 392 € (assujettissement = 1 X taxation = 0,5 X admission = 1) Le coefficient de taxation définitif de N+2 de l’entreprise change, il passe à 0,62 Vérification du produit des coefficients d’assujettissement et de taxation : En N (1 X 0,5) = 0,5 en N+2 (1 X 0,62) = 0,62 : la variation est de 0,12 > à 0,10 Il faut régulariser

LA DÉDUCTION PARTIELLE DE TVA COMMENT ? VARIATIONS DANS LE TEMPS On fait la différence entre le coefficient de déduction définitif de N Et le coefficient de déduction définitif de N+2 Cette différence est appliquée à la TVA totale sur le bien Ici Coefficient de déduction de N = 1 X 0,5 X 1 = 0,5 ; celui de N+2 = 1 X 0,62 X 1 = 0,62 Pour les immobilisations autres que les immeubles la vérification se fait sur 5 ans et donc la régularisation est divisée par 5 (784 X 0,12) / 5 = 18,82 € de déduction supplémentaire car le coefficient de déduction a augmenté Pour les immeubles la vérification se fait sur 20 ans Et donc la régularisation est divisée par 20

LA DÉDUCTION PARTIELLE DE TVA VARIATIONS DANS LE TEMPS Jamais de régularisations ultérieures si le coefficient d’assujettissement est ou devient = 0 Exemple : acquisition d’un immeuble 100 000 € (TVA 19 600 €) avec un coefficient de déduction = 1 [(assujettissement = 1 X taxation = 1 X admission = 1 En N+6 l’immeuble change de destination est passe à usage privé : Le coefficient d’assujettissement = 0 Il faudra reverser à l’administration 13/20 de la TVA initialement déduite soit : 19 600 X 13/20 = 12 740 € A dater de N+6, il n’y aura plus aucune régularisation même si le coefficient d’assujettissement devient > 0

LA DÉDUCTION PARTIELLE DE TVA Régularisations globales : remise en cause, prévue par la loi, de la déduction ou de la non déduction lorsque certains évènements surviennent. Vendu dans les 5 ans de l’achèvement LE REVERSEMENT DE TVA Cas 1 : cession du bien sans TVA collectée alors qu’à l’achat la TVA a été déduite pour tout ou partie (coefficient de déduction). Vente de immeuble 2 000 000 € HT TVA collectée 392 000 € Relation physico financière respectée. RAF Vendu à + de 5 ans de l’achèvement Achat d’un immeuble 1 000 000 € HT TVA déduite 100% 196 000 € Vente de immeuble 2 000 000 € HT Pas de TVA collectée Mais DE Relation physico financière non respectée. TVA déduite remise en cause

LA DÉDUCTION PARTIELLE DE TVA Régularisations globales : remise en cause, prévue par la loi, de la déduction ou de la non déduction lorsque certains évènements surviennent. Remarque 1. Le calcul suppose de devoir garder l’immeuble 20 ans pour ne pas avoir à reverser C’est 5 ans pour les biens meubles Remarque 2. Le calcul est basé sur la TVA déduite initialement quelles que soient les régularisations annuelles intervenues LE REVERSEMENT DE TVA Cas 1 : cession du bien sans TVA collectée alors qu’à l’achat la TVA a été déduite pour tout ou partie (coefficient de déduction). Achat d’un immeuble 1 000 000 € HT TVA déduite 100% 196 000 € Vente de immeuble 2 000 000 € HT Pas de TVA collectée Mais DE Relation physico financière non respectée. TVA déduire remise en cause L’immeuble a été gardé 7 ans, on garde en déduction 7/20 de TVA On reverse donc 13/20 de 196 000 = 127 400 € Achat en N Vente en N+6

LA DÉDUCTION PARTIELLE DE TVA Remarque Le calcul est basé sur la TVA non déduite initialement quelles que soient les régularisations annuelles intervenues Régularisations globales : remise en cause, prévue par la loi, de la déduction ou de la non déduction lorsque certains évènements surviennent. LE COMPLEMENT DE DEDUCTION Vendu dans les 5 ans de l’achèvement Cas 2 : cession du bien avec TVA collectée alors qu’à l’achat la TVA a été non déduite pour tout ou partie (coefficient de déduction). Achat d’un immeuble 1 000 000 € HT TVA déduite à 40% 196 000 € X 0,4 = 78 400 € Vente de immeuble 2 000 000 € HT TVA collectée 392 000 € Relation physico financière non respectée. TVA non déduire devient déductible en partie L’immeuble a été gardé 4 ans. La TVA non déduite a été de 196 000 – 78 400 = 117 600 € Les 16/20 de 117 600 deviennent déductible Soit 94 080 € Achat en N Vente en N+3

LA DÉDUCTION PARTIELLE DE TVA Régularisations globales : remise en cause, prévue par la loi, de la déduction ou de la non déduction lorsque certains évènements surviennent. Tous les autres cas s’assimilent soit à des reversements soit à des compléments de déduction. Transferts entre secteurs d’activités (page 22 du cours : 2b)) Modification législative (page 23 du cours : 2d)) Biens devenant utilisés pour des opérations ouvrant droit à déduction (page 23 du cours : 2e))

LA DÉDUCTION PARTIELLE DE TVA La comptabilisation des corrections sur la TVA Correction entre le coefficient de déduction provisoire et définitif : La correction est toujours obligatoire quelle que soit la variation du coefficient 1 – Il s’agit d’un bien ou service non immobilisé - La déduction supplémentaire est une charge au crédit - Le reversement supplémentaire est une charge au débit 2 – Il s’agit d’une immobilisation a – la variation entre le Coef de déduction provisoire et définitif est ≤ à 5 points (ex : de 0,75 à 0,70). Ce sont les comptes de charges et de produits exceptionnels qui seront mouvementés. b – la variation du coef est > à 5 points. Ce sera le compte immobilisation concerné qui sera mouvementé

LA DÉDUCTION PARTIELLE DE TVA La comptabilisation des corrections sur la TVA Correction annuelle de la variation du coefficient de déduction : La correction n’est obligatoire qu’à certaines conditions Elle se fait par 1/5 ou par 1/20 et elle ne concerne que les immobilisations - La déduction supplémentaire est un produit exceptionnel - Le reversement supplémentaire est une charge exceptionnelle

LA DÉDUCTION PARTIELLE DE TVA La comptabilisation des corrections sur la TVA Corrections globales 1 – Il s’agit d’un bien ou service non immobilisé - La déduction supplémentaire est un produit exceptionnel - Le reversement supplémentaire est une charge exceptionnelle 2 – Il s’agit d’une sortie d’immobilisation a – Le complément de déduction est un profit exceptionnel (compte 778) qui vient accroître la plus-value fiscale de cession. b – Le reversement de TVA est une charge exceptionnelle (compte 675) qui vient diminuer la plus-value fiscale de cession.